在世界经济面临风险、股市下跌时,储备货币和瑞士法郎更受青睐

为何要进行外汇对冲

投资者持有外汇的原因可以直观地分为两类:一类是满足风险管理的需求;另一类是满足投机需求。

由于外汇波动率高,且在不加入杠杆的情况下收益并不可观,投资者一般不会直接持有外汇,更多的是通过投资他国的股票或者债券等资产间接持有外汇。

在间接持有外汇的情况下,投资者的收益包含两个部分:一是通过投资他国资产获得的超额收益,二是由外汇升值或贬值产生的收益。在投资他国资产时,投资者若不愿意承受相关的外汇风险,就需要进行对冲。

例如,持有一只未经对冲的外国股票,相当于持有与该股票头寸同等价值的外汇多单。相反,充分对冲之后相当于外汇零仓位。本文展示投资者在投资主要工业国——英国、澳大利亚、加拿大、日本、瑞士等的资产时,以最小化其外汇风险为目的的风险对冲行为。从中可以发现,投资者在最小化其外汇风险的过程中,对于不同特征经济体的货币采取了差异化的对冲策略。

实际上,外汇对冲需求还具有更加丰富的外延,其中包括因投资国内名义投资品种而产生的外汇对冲需求。投资国内名义投资品种也需要进行外汇对冲,是因为从真实收益的角度看,在通胀趋势不确定的情况下,没有任何一项名义投资品种是无风险的。短期内,这种对冲需求在发达国家并不太大,但在新兴市场国家等通胀水平不稳定的国家,外汇对冲则显得十分必要。长期来看,外汇对冲就显得更加必要。

储备货币汇率与全球股市走势负相关

他国资产的类型十分丰富,其中最主要的是证券化的品种——股票、债券等。同时也有一些交易并不那么便捷的对象,例如房地产和实体企业等。为了考察的便利,我们将目标放在股票投资上。之所以这样,是因为股票作为一种投资标的,具有较为明显的顺周期性,其价格走势能够较好地反映经济形势。另外,股票价格能够较为完整和便捷地获得。

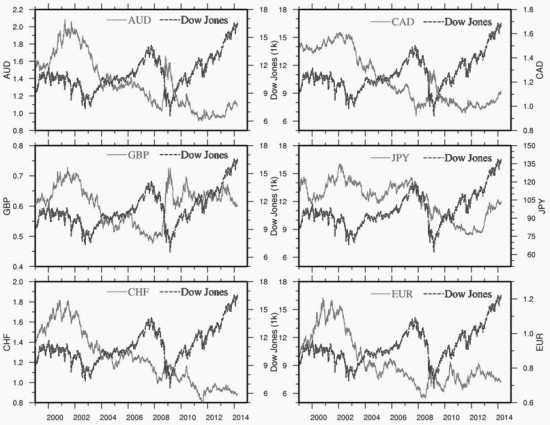

投资他国股票而选择外汇对冲策略时,首先需要厘清各种货币与股票市场的关系。根据Campbell等人在2010年的研究成果,所选的7种货币与股票市场的关系一字排开,一端是澳大利亚元和加拿大元,它们与股票市场正相关;另一端是欧元和瑞士法郎,它们与股票市场负相关;中间是英镑、日元和美元,其中英镑和日元更接近澳大利亚元和加拿大元,美元更接近欧元和瑞士法郎。

体现上述特征的典型例子是,在2007年7月至2009年3月道琼斯指数从13649.97点下跌至6763.29点过程中,澳大利亚元、加拿大元和英镑三种货币对美元汇率分别从1.163、1.05和0.4962上升至1.583、1.3012和0.7259。在此期间,这三种货币对美元的贬值幅度分别为36.11%、23.92%和46.29%。同期,瑞士法郎和欧元对美元或者升值,或者轻微贬值,变化幅度小于10%;而日元对美元汇率从123.41下降至98.85,升值幅度达到19.90%。

日元汇率之所以在上述时期出现反常走势,是因为其作为套息交易中的融资货币,在经济下行、全球风险承受能力变弱时期,回归安全资产导向,使得套息交易仓位大幅降低,进而推动日元升值。套息交易仓位的大幅降低,意味着日元空单的大量平仓,这会促使日元上涨。

忽略日元的异常表现,上述货币汇率的表现,与对应的国家或地区在经济上的特性有关。

美元、欧元是典型的储备货币。IMF最新的COFER数据显示,2013年四季度,美元和欧元在外汇储备中的占比分别为61.2%和24.4%,规模分列前两位。当全球经济面临风险、股票市场出现下跌时,市场对主要储备货币的需求便会更加旺盛,因此这类货币汇率走势与全球股票市场表现出负相关性。

瑞士法郎由于其特殊的金融作用,表现出与美元和欧元类似的特性。而澳大利亚和加拿大是典型的依靠资源的经济体,由于大宗商品价格走势与股市一样具有明显的顺周期性,这两个经济体货币的走势与全球经济形势即股票市场走势呈正相关性。

由于上述货币与全球经济周期的关联性有所不同,投资者在投资不同国家的资产时,所使用的对冲策略也会存在差异。当一个投资者购买了上述国家的股票之后,其对冲的程度可以有以下几种:一是过度对冲,若其持有的他国股票资产价值为1美元,对冲的合约价值超过1美元;二是完全对冲,即采用价值为1美元的合约进行对冲;三是不完全对冲,即采用价值小于1美元的合约进行对冲。

以一个美国投资者为例,当其投资了欧元区国家和瑞士的股票,则倾向于选择不完全对冲。也就是说,持有欧元及瑞士法郎的风险敞口。由于欧元区国家和瑞士的货币与股票市场负相关,且负相关程度高于美元与股市,当股市下跌时,欧元和瑞士法郎倾向于升值,投资者愿意持有一定的欧元和瑞士法郎多头头寸。

而如果该投资者分别投资了澳大利亚、加拿大、英国和日本的股票,则倾向于过度对冲。由于上述国家货币与股市正相关,当股市下跌时,上述国家货币也表现为贬值,持有超过股票价值的上述货币空单,对整体收益具有正面影响。

2010年,Compbell等人利用1975—2005年的数据对上述逻辑进行了验证。以美国投资者投资另外6个市场的股票为例,其对冲行为如图4所示:投资欧元区国家和瑞士的股票,选择不完全对冲,分别持有相当于股票价值对应货币的52%和43%的多单;投资澳大利亚、加拿大的股票,则会持有相当于股票价值对应货币的29%和96%的空单。日本和英国的数据有悖于上述逻辑,但由于日本的统计结果不具有统计显著性,英国的统计结果仅在10%的水平具有统计显著性,因此忽视。

利差是否会影响对冲行为

我们知道,不同的货币之间存在利差,那么在不同货币间进行套息交易能否获得利润呢?套息交易是指出售低利率货币(融资货币),买入高利率货币(投资货币)的投资行为。根据无抛补利率平价(Uncovered Interest Rate Parity,简称UIP),在资本充裕且能够在国际间充分流动的情况下,套息交易并不会带来超额收益,因为由利差产生的收益会被高利率货币的贬值所抵消。然而实际上,高利率货币并不一定贬值,反而可能表现出一定程度的升值。这种对UIP理论的偏离被称为外汇远期溢价之谜(Forward Premium Puzzle,FPP)。

由于由利差导致的高利率货币汇率攀升不会迅速被纠正,FPP的存在使得通过套息交易获得利润成为可能。当然,汇率的攀升不会永无止境,套息交易也存在一些风险特征。Frahi和Gabaix于2008年提出,高利率的货币暴露在经济危机风险之下。而Lustig和Verdelhan在2007年通过研究包含新兴经济体货币的样本发现,高利率货币对美国的消费增长更加敏感。显然,经济危机与美国的消费增长存在着某种关联。同时,反映风险承受能力的VIX指数异常升高导致套息交易利润损失(Brunnermeier,2008)的观点也与上述两个研究成果存在一致性。

虽然套息交易存在潜在的利润损失风险,但既然套息交易在较长时期内有利可图,在观察外汇对冲行为时,就需要考虑外汇对冲是否同时也伴随着套息交易,即利差是否会影响外汇对冲的行为。

前述货币在1999—2012年期间的3个月伦敦银行间拆放利率平均值是:美元2.8%、澳大利亚元5.33%、英镑3.85%、加拿大元2.99%、欧元2.67%、瑞士法郎1.26%、日元0.29%。如果在外汇对冲中,投资者愿意同时使用一个套息交易策略以获得超额收益,那么投资者便愿意持有更多的澳大利亚元、英镑和加拿大元。这与相关结论——由于此3种货币与股票市场走势正相关而使得投资者希望卖空它们以规避风险有所背离。

Compbell等人2010年的研究成果认为,具有无条件高利率的发达经济体货币在某种意义上具有相对于全球股票市场更高的beta,但是利率短暂偏高的货币则不具备这一特征。因此,出于规避风险的考虑,投资者在进行外汇对冲的过程中不会执行一个无条件的套息交易,但是会执行一个有条件的套息交易,即投资那些暂时具有高利率的货币。投资者在外汇对冲中对套息交易的这一选择,或许能够解释上述背离。

(作者单位:广发期货)

暂无评论内容