实际汇率(Real Exchange Rate)

什么是实际汇率

实际汇率是指将现实汇率经过相对物价指数调整后得到的汇率,是按外国与本国物价指数之比对名义汇率进行调整,用来反映剔除两国货币相对购买力变动的影响后,汇率变动对两国国际竞争力的实际影响。

关于实际汇率的其它定义:

实际汇率的分类

(一)外部实际汇率的分类

因为外部实际汇率涉及本币与外币间的名义汇率和本国与外国间的相对价格,所以根据外国数量的多少,可以把外部实际汇率分为双边外部实际汇率和多边外部实际汇率。双边外部实际汇率是指一国与另一个国家间的外部实际汇率,只涉及两个国家,是一对一的关系;多边外部实际汇率则涉及多个国家,是指一国与其他多个国家间的外部实际汇率,是一对多的关系。多边外部实际汇率习惯上被称为实际有效汇率(REER),我们在后文中也采用这种称谓。

双边外部实际汇率(BRER)的数学表达式为 (1)

(1)

式中:E表示本币对另一个国家货币的名义汇率;Pf表示另一个国家的价格水平;Pd表示本国的价格水平。

实际有效汇率(多边外部实际汇率)的数学表达式为 (2)

(2)

式中:NEER表示本币兑其他多个国家货币的名义有效汇率; 表示其他多个国家价格水平的加权平均值;Pfi表示第i个国家的价格水平;wi表示第i个国家所占的权重;Pd同样表示本国的价格水平。

表示其他多个国家价格水平的加权平均值;Pfi表示第i个国家的价格水平;wi表示第i个国家所占的权重;Pd同样表示本国的价格水平。

实际有效汇率还可以表示为以下两种形式: (3)

(3) (4)

(4)

式中:Ei表示本币兑第i个国家货币的名义汇率;BRERi表示本国对第i个国家的双边实际汇率;其他符号含义与前文相同。

(二)内部实际汇率的分类

内部实际汇率可以分为两产品内部实际汇率(two-good internal real exchange rate)、三产品内部实际汇率(three-good internal real exchange rate)和多产品内部实际汇率(multi—good internal real exchange rate)。公式 实际上是两产品内部实际汇率的表达式,即两产品内部实际汇率测度了一个国家内部两种不同种类商品(可贸易品和不可贸易品)之间的相对价格。前文中提到两产品内部实际汇率能够反映出一个国家内部生产和消费在可贸易品部门和不可贸易品部门之间的动态配置情况,但这是建立在该国贸易条件不变的假设基础之上的。例如,假设一国贸易条件发生变化(即进口品与出口品之间的相对价格发生变化),但是可贸易品与不可贸易品之间的相对价格并未改变,那么通过两产品内部实际汇率,我们会认为该国内部的生产和消费没有在可贸易品部门和不可贸易品部门之间发生转移。但是由于贸易条件发生了变化,事实上就意味着进口品与不可贸易品之间的相对价格或出口品与不可贸易品之间的相对价格发生了变化,所以该国内部的生产和消费将在进口品部门、出口品部门和不可贸易品部门之间进行转移、配置。通过以上分析,我们看到若一国贸易条件发生变化,则两产品内部实际汇率无法反映该国内部生产和消费在进口品部门、出口品部门和不可贸易品部门之间的动态激励、配置情况。这时就需要考虑三产品内部实际汇率。通过把可贸易品细分为出口品和进口品,我们就可以得到三产品内部实际汇率。与两产品内部实际汇率不同的是,三产品内部实际汇率又分为两种,分别为进口品内部实际汇率(INRERM)和出口品内部实际汇率(INRERX)。这两种三产品内部实际汇率分别衡量了一个国家内部进口品与不可贸易品之间的相对价格和出口品与不可贸易品之间的相对价格。它们的数学表达式分别为

实际上是两产品内部实际汇率的表达式,即两产品内部实际汇率测度了一个国家内部两种不同种类商品(可贸易品和不可贸易品)之间的相对价格。前文中提到两产品内部实际汇率能够反映出一个国家内部生产和消费在可贸易品部门和不可贸易品部门之间的动态配置情况,但这是建立在该国贸易条件不变的假设基础之上的。例如,假设一国贸易条件发生变化(即进口品与出口品之间的相对价格发生变化),但是可贸易品与不可贸易品之间的相对价格并未改变,那么通过两产品内部实际汇率,我们会认为该国内部的生产和消费没有在可贸易品部门和不可贸易品部门之间发生转移。但是由于贸易条件发生了变化,事实上就意味着进口品与不可贸易品之间的相对价格或出口品与不可贸易品之间的相对价格发生了变化,所以该国内部的生产和消费将在进口品部门、出口品部门和不可贸易品部门之间进行转移、配置。通过以上分析,我们看到若一国贸易条件发生变化,则两产品内部实际汇率无法反映该国内部生产和消费在进口品部门、出口品部门和不可贸易品部门之间的动态激励、配置情况。这时就需要考虑三产品内部实际汇率。通过把可贸易品细分为出口品和进口品,我们就可以得到三产品内部实际汇率。与两产品内部实际汇率不同的是,三产品内部实际汇率又分为两种,分别为进口品内部实际汇率(INRERM)和出口品内部实际汇率(INRERX)。这两种三产品内部实际汇率分别衡量了一个国家内部进口品与不可贸易品之间的相对价格和出口品与不可贸易品之间的相对价格。它们的数学表达式分别为

式中:PM表示本国进口品价格水平;PX表示本国出口品价格水平;PN表示本国不可贸易品价格水平。

这样,即便该国的贸易条件发生变化,三产品内部实际汇率也能够反映出该国内部生产和消费在进口品部门、出口品部门和不可贸易品部门之间的动态激励、配置情况。

多产品内部实际汇率是在三产品内部实际汇率的基础上对进口品和出口品进一步细分,从而得到多个内部实际汇率。例如,将进口品区分为实际进口品和进口替代品,将出口品区分为特殊出口品和普通出口品,然后再计算它们各自与不可贸易品之间的相对价格。从理论角度来看,多产品内部实际汇率考虑问题更细致、更严密,但在实际操作中,测算这种内部实际汇率难度极大,实用性不强。所以我们不准备对其进行论述。

实际汇率模型

在美国和世界其他国家,汇率的波动与利率紧密相关。特别是,当美国实行提高利率的政策时,往往会引起美元的升值。例如,20世纪80年代初期美元的升值就与引起异乎寻常的高利率的货币政策和财政政策相关。为什么利率和汇率正相关呢?

主要发达国家的金融市场是相互紧密联系在一起的。投资者们始终不断地在比较在德国投资(用欧元买股票或债券)、在日本投资、在英国投资和在许多其他国家投资的回报。数十亿的美元和欧元、上千亿的日元“热钱”几乎可以瞬时从一个地方流动到另一个地方,追逐最高的投资回报。

除非存在计量上的误差,贸易流量应该等于资本流量。美国的净出口必定等于美国流向其他国家的资本减去外国流入美国的资本之差。巨额的贸易赤字和大量的资本流出美国以寻求更高的投资回报,这两种情形是不可能同时并存的。汇率和利率每时每刻都在波动,使得贸易流量和资本流量达到一致。

当美国的利率水平比其他国家的利率水平高时,资本将被吸引到美国。仅仅高1个百分点的额外收益就将吸引上百亿美元的财富投资于美国。为了防止如此大规模的资本流动,在利率上升的同时,必定会引起美元的升值。当外国投资者发现具有吸引力的美国利率和币值坚挺的美元相结合时,他们会这样考虑:一方面,他们希望自己能从投资美元中获得高回报;另一方面,他们不能肯定自己能够得到的本国货币的回报比在国内投资更高。现在美元币值坚挺,但它很可能在今后一两年中走低到正常水平,过去的情形就是这样。当美元贬值时,他们在将美元兑换成本国货币时会损失一部分资本。

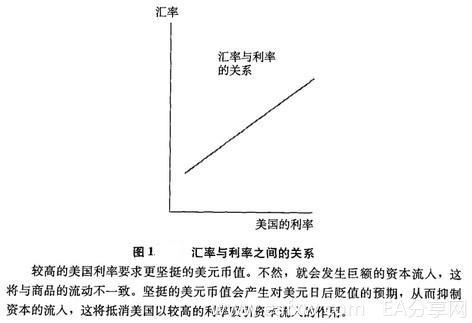

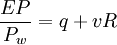

当美国的利率上升时,美元币值上升得越多,第二种可能性就越有力量。因此,美元的某种程度的升值将阻碍伴随美国利率上升的大量的资本流入。图1显示了美国利率和汇率之间的这种抑制资本流入的关系。 我们可以用代数式建立实际汇率和美国利率之间的正相关关系,即

我们可以用代数式建立实际汇率和美国利率之间的正相关关系,即

式中,R表示美国利率;q和v均为常数。回忆一下,正是美国利率相对于外国利率的上升才带来了汇率的上升。在上式中,我们假定外国利率没有美国利率上升得那么快。

实际汇率的计算

实际汇率和有效汇率是国际金融研究和决策中的两个重要概念。实际汇率和有效汇率是相对于名义汇率而言的。

名义汇率是指公布的汇率。我们知道,各国政府为达到增加出口和限制进口,经常对各类出口商品进行财政补贴或减免税收,对进口则征收各种类型的附加税,实际汇率便是名义汇率与这些补贴和税收的之和或之差,用公式表示:

实际汇率=名义汇率±财政补贴和税收减免

实际汇率在研究汇率调整、倾销调查与反倾销措施、考察货币的实际购买力时,常常被用到。

实际汇率的另一种概念是指名义汇率减去通货膨胀率。

实际汇率=名义汇率-通货膨胀率

第二种概念的实际汇率旨在解答通货膨胀对名义汇率的影响;同时,它在货币实际购买力的研究中也常被用到。

实际汇率变动对经济的影响

1. 对国际收支的影响

(1)实际汇率变动会引起进出口商品和劳务相对价格的涨落,影响商品和劳务收支差额,从而影响外汇供求关系。但实际汇率变动对贸易条件的影响会在一定程度上抵消其对贸易差额的调节效果。

(2)实际汇率变动会引起资本流出流入的变化。一般来说,实际汇率上升具有鼓励资本输出,扩大国外投资,抑制资本输入的作用;反之则相反。

2. 对国内经济的影响

(1)实际汇率上升时,会鼓励进口,促使国内物价下降;又会抑制出口,使大量商品由出口转为内销,增加国内市场商品供应,从而压低国内物价。实际汇率下跌时具有相反的作用。

(2)一般来说,实际汇率上升具有减少国内生产和国民收入,并加大失业率的影响。实际汇率下降则有相反的作用。

3. 对国际经济关系的影响

由于本币汇率低估有利于扩大出口,一些发达国家常常故意降低汇率,以此作为对外倾销商品,争夺国际市场的一种手段。一国实行外汇倾销,又会引起其他国家采取报复性措施,展开贸易战或货币战。其结果,必然加深资本主义国家之间的矛盾,导致国际关系紧张、外汇管制盛行,破坏正常的国际经济秩序。

暂无评论内容