REDUX模型(Exchange rate dynamics redux)

REDUX模型概述

80年代建立起来的经常帐户的跨时分析通常假定价格是完全弹性的,因此它忽略了短期价格刚性和商品要素市场同时不均衡的存在。跨时模型通常也假定经济的高度一体化,这样国际商品的套利存在导致价格调整的弹性大,因此该模型是在完全弹性价格的条件下进行讨论的。而融入粘性价格的分析,进一步发展了跨时均衡的分析,这就是Obstfeld和Rogof (1995)著名的Redux模型(Exchange rate dynamics redux),它是新开放经济宏观经济学分析的起点,也是开放经济宏观经济学发展的一个重要的里程碑。

奥布茨弗尔德和罗格夫(1995) 著名的 Redux模型融入了微观基础的分析,它代替了多恩布什模型成为新开放经济宏观经济学分析起点,并考虑了政策的福利分析。福利分析的结果依赖于价格粘性和偏好,而多恩布什模型由于缺乏福利标准可能会得出错误的政策安排。OR汇率模型是一个动态的、完全预期的、垄断竞争市场的跨期两国模型。OR模型在进行跨期研究时将价格刚性引入经常帐户,并能根据福利分析对汇率和生产政策予以恰当的评估。它将新凯恩斯主义理论(该理论强调“垄断” 的重要影响)扩展到了开放经济下的宏观经济学。

0R(1995)建立的两国动态的包含微观基础的一般均衡模型,考虑到名义价格的刚性、不完全竞争、生产和消费相统一的厂商。每一个厂商生产唯一的不同的产品,所有的厂商有同样的偏好,表现在跨时效用函数中是跨时效用和消费、实际货币余额正相关,和劳动负相关,劳动和产量正相关。汇率是外国货币的国内价格,两国分别是本国和外国。因为模型假定没有贸易壁垒.每单个产品的一价定律是存在的,对国际上同样的消费篮子而言,购买力平价是存在的。如果价格固定,短期内产量将由需求决定。在垄断存在的条件下,定价必须高于边际成本。

1.偏好、技术和市场结构

假定世界存在着许多单个的垄断厂商,指数化为 ,每一个厂商生产一种不同的商品,也指数化为Z。所有的生产者居住在两个国家:本国和外国。本国生产者位于区间,外国生产者位于区间(n,1]。商品z在时间t的产量y1(z)取决于较高产量的边际收益、劳动努力付出的效用损失和消费的边际效用等因素。

,每一个厂商生产一种不同的商品,也指数化为Z。所有的生产者居住在两个国家:本国和外国。本国生产者位于区间,外国生产者位于区间(n,1]。商品z在时间t的产量y1(z)取决于较高产量的边际收益、劳动努力付出的效用损失和消费的边际效用等因素。

全世界所有的个人对消费指数、实际货币余额和生产中付出的劳动有相同的偏好,因此在一国所有的投资者有对称的偏好和约束。现分析由指数化值为 表示的代表性的国内消费者和生产者最大化的问题。典型的国内代理人j的跨时效用函数为:

表示的代表性的国内消费者和生产者最大化的问题。典型的国内代理人j的跨时效用函数为:

变量C是一个实际消费指数:

(2)

(2)

其中c是本国第j个人对商品z的消费,且θ > 1。名义货币余额的价格平减指数P是对应于方程(2)的基于消费的货币价格指数。让P(Z)表示商品Z的本国货币价格,则本国货币价格水平是:

(3)

(3)

这个公式是对两种商品CES情况下价格指数的直接扩展。

方程(1)中该期效用函数的最后一项 表示由于必须生产更多的产品个人所付出劳动导致的效用损失。例如,假定劳动导致的效用损失给定为 − Φλ,生产函数是y = Aλ(α < 1),变换生产函数得到:

表示由于必须生产更多的产品个人所付出劳动导致的效用损失。例如,假定劳动导致的效用损失给定为 − Φλ,生产函数是y = Aλ(α < 1),变换生产函数得到:

如果a=1/2且k = 2 − Φ / A,我们得到出现在方程(1)中的产出项。

本国货币和外国货币分别只由本国代理人和外国代理人持有,除此之外,外国人的效用函数完全类似于本国投资者的效用函数。外国货币余额M的平减指数是:

其中P(z)是商品z的外币价格。

2.购买力平价

假定一价定律都成立,P(z)是商品z本币价格水平,P(z)是同一种商品的外币价格,ε代表名义汇率(以本币表示的外币价格),则:P(z) = εP(z) (4)

在一价定律的条件下,本国价格指数方程(3)为: (5)

(5)

因为商品0到n是在本国生产的,而其余的是在外国生产的。类似地,外国价格指数能够写为

=

比较方程(5)和(6),本国和外国消费价格指数由购买力平价联系起来:p = εP (7)

3.个人预算约束

代表性的本国个人j的阶段预算约束条件能够用名义项写成:

其中rt表示债券在t-1到t之间的实际利率,yt(j)是商品j的产出(投资者j是唯一的厂家),Pt(j)是它的国内货币价格。因为有产品差异,对所有的j,yt(j)不一定是相同的。变量 是进入t期间投资者j持有的名义货币余额,rt表示累进税率(以复合的消费品Ct支付)。

是进入t期间投资者j持有的名义货币余额,rt表示累进税率(以复合的消费品Ct支付)。

4.政府预算约束

假定没有政府支出.所以所有的铸币税收入以转移支付的形式返还给公众:

(9)

(9)

5.每一个垄断者面对的需求曲线

给定不变替代弹性的消费指数方程(2),

本国个人对z的需求:

外国投资者的需求为:

综合所有代理人对商品Z的需求(即取以人口加权平均的本国和外国需求),利用方程(4)和(7),对商品Z的世界总需求具有不变替代弹性形式为:

(10)

(10)

其中世界消费C 为:

(11)

(11)

在这个方程中,CC是有代表性的本国(外国)代理人的消费。

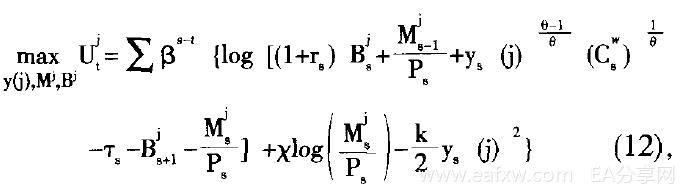

6.代表性的个人问题的一阶条件

为了求解这个模型,用需求曲线(10) 替代阶段预算约束(8)中Pt(j)。然后用这个计算得到的表达式替代跨时效用函数(1)中的

替代阶段预算约束(8)中Pt(j)。然后用这个计算得到的表达式替代跨时效用函数(1)中的 。最大化问题为:

。最大化问题为:

求解这个最大化。个人把C视为事先给定的,关于 ,

, 和yt(j)的一阶条件可分别写成:

和yt(j)的一阶条件可分别写成:

(13)

(13)

(14)

(14)

(15)

(15)

it + 1是本币贷款在t期到t+l期之间的名义利率,通常定义为:

当然方程(13)是跨时替代弹性为1的情况下标准的一阶消费Euler方程。跨时的均匀消费可以完全由复合指数C和基于消费的实际利率r表示。

方程(14)即为货币效用函数模型。即代理人在期间t消费一单位的消费品;或用同样的资金增加现金余额,享有在期间t获得的交易效用.然后把额外的现金余额转变成在t+l期的消费.这两者是无差异的。

劳动和闲暇两难条件(15)保证生产额外一单位产品的边际效用成本等于消费额外一单位产品所增加的收入的边际效用。外国存在类似的的方程。

在此基础之上,OR在稳定状态附近利用对数线性近似方法分别研究了弹性价格和粘性价格条件下的宏观经济的均衡。该模型主要的核心是货币冲击对实际货币余额和产量的影响。在完全弹性的价格条件下,永久的冲击不会有影响,世界经济仍然处于稳定状态。即货币供给上升没有实际效果,不可能弥补产量水平下降,货币是中性的。在短期内如果价格刚性,货币政策可能有实际效果。假设国内商品的国内货币价格p(h)和国外商品的国外货币价格p(f)是提前一期确定的。由于价格不变,货币供给增加,名义利率下降,因此汇率贬值(这是由于外汇市场的套利,非抵补利率平价存在)。外国产品相对于国内产品更加昂贵,对国内产品的短期需求上升,导致产量上升,出口增加,国内永久收入上升,当期消费上升,因此货币冲击对经济有实际效果。因为垄断的生产者总是在边际成本之上定价,在固定价格下满足非预期的需求总是有利可图的, 因此产量是由需求决定的。在这个模型中,汇率贬值的幅度小于货币供给,货币贬值导致对国内产品的需求上升,国内收入短期增加。本国居民用增加的部分收入消费,由于他们打算煨平消费,则部分用于储蓄,所以尽管长期经常帐户平衡,短期本国经常帐户赢余。

OR模型进一步分析指出.尽管一价定律和购买力平价存在,在正的货币冲击过后, 国内和国外福利同等程度增加,产量接近完全竞争市场的水平,在一期内调整到稳定水平。由于经常帐户的变化导致短期财富的增加,货币供给冲击有实际效果,超出了名义刚性的时间,货币甚至在长期也是非中性的。由于长期财富增加,本国居民偏向闲暇,本国产量下降。不过由于长期本国厂商的实际收入和消费增加,长期内汇率未必贬值。

这个模型建立在不完全竞争的市场结构基础之上,由于产品的差异.每一个厂商都有一定的垄断力.这个模型的解意味着稳定状态下的产量较低。随着需求弹性上升,不同产品之间的替代弹性θ上升,结果垄断力下降。随着θ接近无穷大,产量上升趋向完全竞争状态的水平。和Dornbusch模型不同的是该模型并不能得出汇率超调的结论,替代弹性θ越大,汇率作用就越小。当θ趋向于无穷大时,本国和外国产品的替代弹性上升,需求发生了较大的转移.但是汇率变化不大。在垄断均衡的情况下,由于价格超过边际成本,全球产量较低。非预期的货币冲击提高了总需求,刺激生产,消除了经济扭曲,也就是货币扩张导致福利改善。

暂无评论内容