无抛补利率平价(Uncovered Interest Rate Parity,UIRP)

什么是无抛补利率平价

无抛补利率平价是指在资本具有充分国际流动性的条件下,投资者的套利行为使得国际金融市场上以不同货币计价的相似资产的收益率趋于一致,也就是说,套利资本的跨国流动保证了“一价定律”适用于国际金融市场。

无抛补利率平价的决定机制

利率的变化取决于无风险条件下投资者的投机决策,即

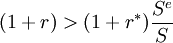

(1)在年终若持有单位本币的存款与收益额大于持有外币存款与收益额按预期汇率 折算成的本币款,即 ,则在本国存款;

,则在本国存款;

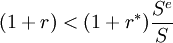

(2)在年终若持有单位本币的存款与收益额小于持有外币存款与收益额按预期汇率 折算成的本币款,即 ,则在外国存款;

,则在外国存款;

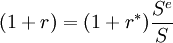

(3)在年终若持有单位本币的存款与收益额等于持有外币存款与收益额按预期汇率 折算成的本币款,即 ,则在任何一国存款均可。

,则在任何一国存款均可。

其中, r表示以本币计价的资产收益率(年率),r表示外币计价的相似资产的平均收益率,S表示即期汇率(直接标价),S表示预期将来某个时点(比如年末)的预期汇率。并且这里假设投资者是风险中性(Risk Neutral)。

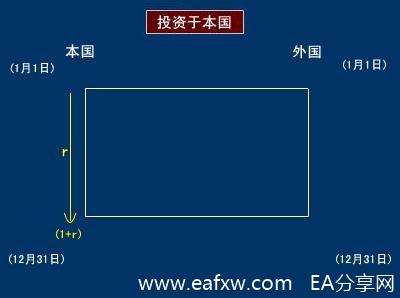

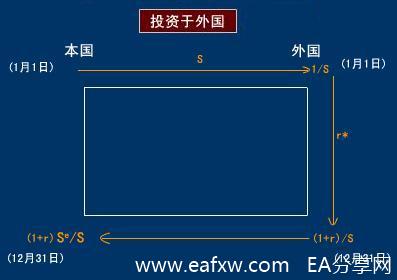

本国居民持有一单位本国货币,既可以将其存放于国内银行按国内利率取得收益,也可以将其按即期汇率S兑换成外国货币投放国外银行,按外国利率取得收益,用图—1、图—2来表示:

图—1

图—2

最终两者的收益趋于相等:

在风险中性的前提下,投资者只需比较一下两种资产的收益:如果收益不等,投资者就会涌向一种资产,资本涌入国会因投资的增加而收益率递减,而流出国的收益率则可能会抬高,最终两者的收益趋于相等:

(1)

如果预期汇率的变动率为ΔS,则:

(2)

(2)

那么式(1)可表述为:

(1 + r) = (1 + r)(1 + ΔS) = 1 + r + ΔS + rΔS。

其中,rΔS是两个比率的积,是一个“二阶小量”,忽略不计,于是上式变为:

ΔS = r − r (3)

无抛补利率平价的含义:本国利率高于(低于)外国利率的差额等于本国货币的预期贬值(升值)幅度。

暂无评论内容