美元/日元将会贬值,经济基本面利好日元,美元可能面临双输的局面。

今年年初,华尔街颇具人气的一项预测是美元/日元将会贬值,如今这一预测或许终于成真了,但是起点也高得多。

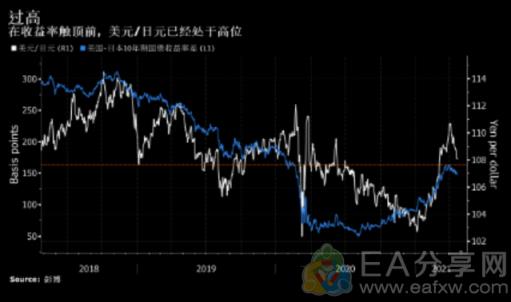

第一季度美元/日元飙升7%,而美国国债收益率是重要的驱动因素,但现在收益率可能已经触顶。随着传统的经济基本面利好日元,美国总统拜登庞大的财政开支计划亦是如此,对于美元来说,可能面临双输的局面。

摩根大通日本市场研究主管Tohru Sasaki预计,日元可能升值近4%,美元/日元可能会贬值至104,他表示:

“目前日元升值的风险加剧,美元的升值受到了投机性日元空仓增加的驱动,而在某个时点将会逐步平仓。”

杠杆资金开始大幅削减日元空仓,3月底触及逾两年高点以后,已经削减了超过25%。受此提振,日元本月反弹了超过2%,但仍旧是今年以来表现最差的十国集团(G-10)货币。

2021年初,颇受欢迎的预期是美元/日元将贬值至100(对应日元升值),但随着美国与日本之间收益率差的扩大,美元/日元最终反而升至了111。收益率差掩盖了传统的经常项目因素的影响,而美国的经常账逆差膨胀至金融危机以来的最高水平。

眼下看来,日元的跌势过度了。2019年,曾有数月收益率差比3月份更大,当时美元/日元则在105-108的区间交投。

瑞穗银行首席市场经济学家Daisuke Karakama预计今年美元/日元的底部在106,他表示:

“预测美国10年期收益率等同于预测美元/日元。美债收益率不会显著升破2%,这超过了美国的潜在增长率。”

接受调查的经济学家对今年剩余时间美元/日元的预期中值为108,与目前水平相当。如果将摩根大通的Sasaki所预测的104与接受调查的经济学家的预测相比,看涨程度将位列第二,与近期高盛集团的12个月预测值103基本相符。

如果全球经济复苏如预期积聚势头,推升日本的进口和投资外流,那么日元的确面临长期阻力,将会限制涨幅。

野村控股外汇策略主管Yujiro Goto表示,这样的情况可能妨碍日元升值,与去年年末的情况类似,当时逼近了102。海外直接投资的反弹将抵消经常账的失衡。

本文来自新浪财经

本文源自网络,版权归第三方作者所有,相关授权事宜请联系原作者,若有侵权请及时联系删除。文中观点均来自原作者,不代表本站观点及立场。特别提醒,本文内容仅供参考,不作为实际操作建议,交易风险自担。

暂无评论内容