大宗商品价格在较长时间内远远高于长期趋势。

大宗商品市场升至近十年来的最高水平,因全球主要经济体的反弹推动了对金属、食品和能源的需求,与此同时,恶劣的天气损害了农作物、运输瓶颈制约了供应。

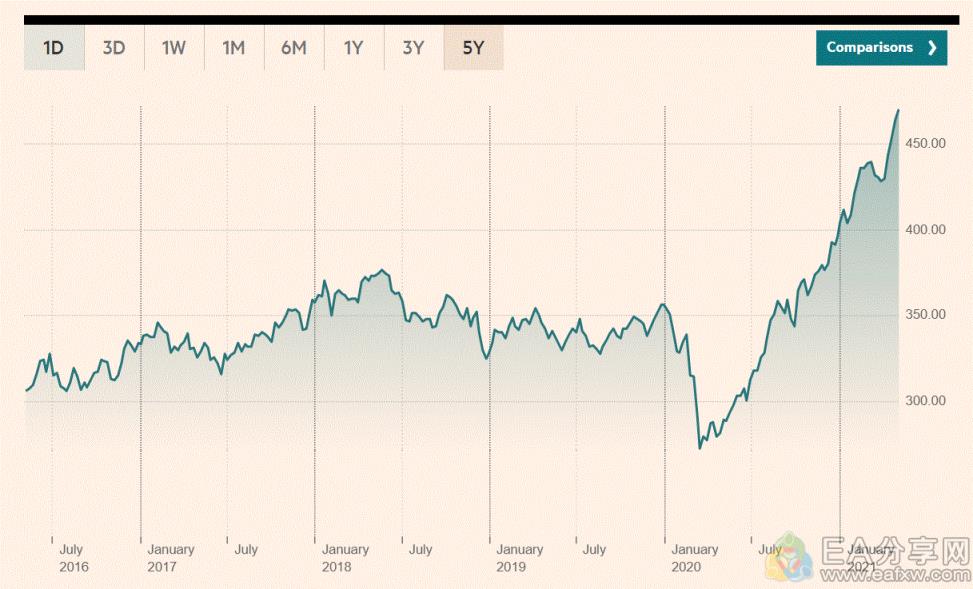

追踪23种原材料价格的彭博大宗商品现货指数周二上涨0.8%,至2011年以来的最高水平。该指数已经从去年3月的四年低点上涨超过70%。

随着一些主要经济体摆脱疫情,金属价格随制造业升温而上涨。出行的增加也推高了能源价格。与此同时,巴西、美国和欧洲的干旱导致农业受灾,而中国需求旺盛,导致玉米、小麦和蔗糖等农产品价格飙升。对冲基金一直在增加大宗商品看涨头寸,标志着通货膨胀押注再次出现。

随着一些主要经济体摆脱疫情,金属价格随制造业升温而上涨。出行的增加也推高了能源价格。与此同时,巴西、美国和欧洲的干旱导致农业受灾,而中国需求旺盛,导致玉米、小麦和蔗糖等农产品价格飙升。对冲基金一直在增加大宗商品看涨头寸,标志着通货膨胀押注再次出现。

太平洋投资管理公司(Pimco)的投资组合经理Greg Sharenow接受采访时表示,人们乐观预计好转的经济前景将带动需求加速,几种大宗商品期货的曲线都表明供应紧张。

美国和中国正从疫情中迅速复苏,刺激了对汽车、电子产品和基础设施的需求。福特汽车预计今年后三个季度的大宗商品成本将产生25亿美元的影响,包括钢铁、铝和贵金属。

美国拜登政府2.25万亿美元的基础设施计划,和对更激进气候承诺将加速太阳能电池板、风力涡轮机和电动汽车扩散的押注,也推动了大宗商品价格上涨,并引发了人们对金属短缺的担忧。

高盛4月28日的一份报告称,大宗商品6个月内可能再上涨13.5%,油价将达到每桶80美元,铜价将达到每吨11000美元。高盛认为,随着疫苗接种促进出行需求,原油在未来六个月将看到有史以来最大的需求增加。

摩根大通资产管理首席全球策略师David Kelly表示,当行业无法加速供给时,整个商品价格周期便被抬升,这导致整个行业短线看涨。

Oxford Economic的Stephen Hare在4月的一份报告中表示,与本世纪第一个十年里中国快速工业化推动的上一个超级周期相比,未来几年需求增长的幅度不可同日而语,且大量闲置产能会抑制能源价格。

但是,尽管大宗商品很热,却不一定是另一个超级周期的开始——价格在较长时间内远远高于长期趋势的现象,但细分行业走势可能存在分化。David Kelly认为,在绿色能源驱动下,工业金属价格有望继续上行。但除此之外,大宗商品中几乎没有其他领域的长期吸引力。

本文部分来自新浪财经,本站整合报道

本文源自网络,版权归第三方作者所有,相关授权事宜请联系原作者,若有侵权请及时联系删除。文中观点均来自原作者,不代表本站观点及立场。特别提醒,本文内容仅供参考,不作为实际操作建议,交易风险自担。

暂无评论内容