在亚洲,资产负债表表现较弱的公司股票反而获得投资者青睐。

随着全球投资转向优质股票,即那些资产负债表表现较好的公司股票;而在亚洲的投资者,则可能相对缺乏这种公司股票。

根据彭博汇编的数据显示,MSCI亚太指数的1543个成员中只有两个拥有完美的Piotroski F-Score数据(一种评估财务健康的指标,用于衡量公司财务状况的整体质量)。

Joseph Piotroski教授根据盈利能力、杠杆率和运营效率的九个基本信号建立了他的衡量标准。该系统模拟了1976年至1996年间约14000只美国股票的交易,其23%的模拟年均回报率超过了大多数大盘基准收益。

如下图所示,亚洲股票基准指数(标普亚洲50指数)中有44名成员在该表上得分为8分(满分9分),表明该公司的财务状况强劲。

然而,美国市场表现更好,标准普尔1500综合指数中有9名成员获得满分,61名成员获得8分。

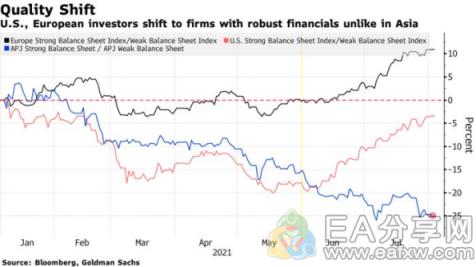

过去几个月,全球股票投资者的风险偏好出现显著差异,美国和欧洲的投资者转向青睐投资优质股票。

这种投资趋势在亚洲这边还没有发生,在亚洲,那些资产负债表表现较弱的公司,其股价也被推升,而那些表现较好的企业股票却无人问津。自5月底以来,高盛集团的股票投资中,那些资产负债表表现较好的亚洲股票,已下跌超过11个百分点。

另一方面,在美国,资产负债表表现相对较好的股票比表现较弱的股票,总体涨势超过了18%,而欧洲股票的总体涨势则超过了11%。

尽管如此,外媒指出,在变种病毒在亚洲地区蔓延的情况下,亚洲投资者可能会跟随其全球同行并寻找资产负债表表现较好的公司。

根据彭博的数据,尽管风险较高的亚洲股票在2021年表现较好,但截至今年7月,基于Piotroski得分的等权重区域模型而筛选出来的股票,在利润率的表现上超过MSCI亚太指数3个百分点。

免责声明:

本文源自网络,版权归第三方作者所有,相关授权事宜请联系原作者,若有侵权请及时联系删除。文中观点均来自原作者,不代表本站观点及立场。特别提醒,本文内容仅供参考,不作为实际操作建议,交易风险自担。

本文源自网络,版权归第三方作者所有,相关授权事宜请联系原作者,若有侵权请及时联系删除。文中观点均来自原作者,不代表本站观点及立场。特别提醒,本文内容仅供参考,不作为实际操作建议,交易风险自担。

© 版权声明

文章版权归作者所有,未经允许请勿转载。

THE END

暂无评论内容