尽管金融系统中有大量资金到处游荡,但许多投资者在近几次国库券发行中都没有积极参与。

本文来自新浪财经

尽管金融系统中有大量资金到处游荡,但许多投资者在近几次国库券发行中都没有积极参与。

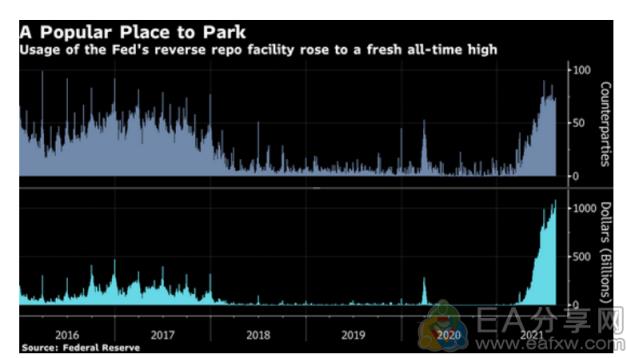

这种冷淡源于所谓X日的不确定性,也就是美国财政部根据债务上限耗尽其举债授权的日期。 此外财政部在供应问题上也让人感到一定程度的困惑,并且投资者在美联储的逆回购操作中投入了创纪录的1.087万亿美元,以赚取略微更高的收益率。

财政部周四发行400亿美元4周期国库券,中标收益率为0.045%,而350亿美元8周期国库券中标收益率则在0.055%。杰富瑞称,这两次发行的需求相较于最近数周只是平均水平,尤其是在该部门周四发行前意外宣布缩小一些国库券拍卖规模之际。

杰富瑞经济学家Thomas Simons在给客户的一份报告中写道:

“该公告将一些重点放在10月15日,作为财政部所担心的债务上限的潜在日期。”

10月和11月到期的国库券与国会预算办公室的预测相符。这使得10月和11月到期的国库券相比其它国库券出现收益率相对走高局面。

财政部将三个月和六个月国库券的发行规模分别减少30亿美元,以便继续保持在债务上限下方。与此同时,该部还将发行500亿美元的57天期现金管理票据,并结束42天期的发行。

货币市场交易员们开始担心,债务上限之争很可能将持续到最后时刻,尽管他们承认这一幕最终会得到解决。

免责声明:

本文源自网络,版权归第三方作者所有,相关授权事宜请联系原作者,若有侵权请及时联系删除。文中观点均来自原作者,不代表本站观点及立场。特别提醒,本文内容仅供参考,不作为实际操作建议,交易风险自担。

本文源自网络,版权归第三方作者所有,相关授权事宜请联系原作者,若有侵权请及时联系删除。文中观点均来自原作者,不代表本站观点及立场。特别提醒,本文内容仅供参考,不作为实际操作建议,交易风险自担。

© 版权声明

文章版权归作者所有,未经允许请勿转载。

THE END

暂无评论内容