短交易周中大量的债券供应增加,可能会进一步推升美债收益率。

许多华尔街人士都在思考,近期美国国债收益率曲线趋陡的情况将持续多久。

上周五公布的8月份就业数据不及预期,推高了美债收益率,这在某种程度上违背常规逻辑,因为照理说疲弱的非农数据似乎暗示了经济增长放缓的风险。其实在当前工资增加强劲、同时美联储短期内开始缩减购债规模的可能性不大的情况下,收益率曲线趋陡也可以理解,只是目前还不清楚这股力量是否足以扭转此前收益率曲线平缓的局面。

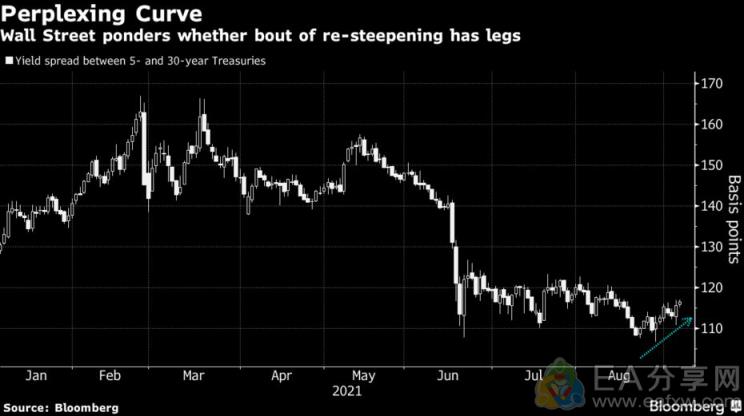

5年期和30年期国债收益率差本周二早盘扩大至约117.2个基点,之后有所缩窄。今年2月,上述两种期限债券收益率差最高触及167个基点,创下6年多的高点,直至8月才降到106.7个基点的低点。

BMO Capital Markets策略师伊恩•林根(Ian Lyngen)和本杰明•杰弗瑞(Benjamin Jeffery)周二在一份题为《奇怪的熊陡案例》(Curious Case of The Bear steepener)的报告中写道:

“美联储宽松的货币政策立场推升美债收益率,并导致收益率曲线趋陡。目前最重要的问题是,当前的债券抛售能持续到什么程度。”

本周将出现大量国债供应,除了周二进行的580亿美元三年期美债标售外,周三和周四还将分别进行10年期和30年期美债标售,规模总计达620亿美元。

StoneX Group美国国债交易和销售主管Stefan daniibale指出,在短交易周中存在大量的债券供应,市场似乎对此消化不良。供应增加可能会进一步推升美债收益率。

高盛经济学家周一下调了对美国2021年经济增长的预测,原因在于,其担心在Delta变体的出现和财政支持减弱的情况下,消费者可能减少支出。

关于美债收益率曲线可能会趋平的呼声最早可追溯到7月初,在此之前,美联储官员在6月份出人意料地预测2023年将加息两次。

当时花旗集团分析师提出,5-30年期国债收益率曲线已经见顶,其如今仍坚持这一观点。但花旗集团利率策略主管马泰(Jabaz Mathai)周二在一封电子邮件中提到,鉴于美联储官员在过去一个月暗示,他们退出宽松政策的步伐将不像6月时表现得那么强硬,他们认为2-10年期国债利差确有扩大的空间。2-10年期国债收益率差当前徘徊在约116个基点。

本文源自网络,版权归第三方作者所有,相关授权事宜请联系原作者,若有侵权请及时联系删除。文中观点均来自原作者,不代表本站观点及立场。特别提醒,本文内容仅供参考,不作为实际操作建议,交易风险自担。

暂无评论内容