金融和能源等板块复苏,科技板块受冲击。

本文来源于新浪财经,本站数据整合

有美联储相助,经济重启题材再度在华尔街大放异彩,基金经理押注德尔塔毒株引发的新冠疫情不会让美国消费者失去热情。

价值股和金融股这些与经济周期相关的股票正在反弹,追踪罗素2000指数的最大交易所交易基金(ETF)获得55亿美元认购,为五年来最大规模资金流入。

摩根大通数据显示,对冲基金正就经济增长题材股票重新建仓,而且有充裕资金重新做多。与此同时,衡量经济数据优于预期的一项指数从近期低点反弹,表明供应链困境尚未像很多人担心的那样拖累投资和消费复苏势头。

瑞银全球财富管理团队负责人Mark Haefele在周一报告中写道:

“央行逐步转变政策,反映了对经济增长抱有乐观情绪,而不是担忧通胀,我们预计收益率上升非但不会终结股市涨势,反而会利好金融和能源等周期性板块而非科技等成长型板块。”

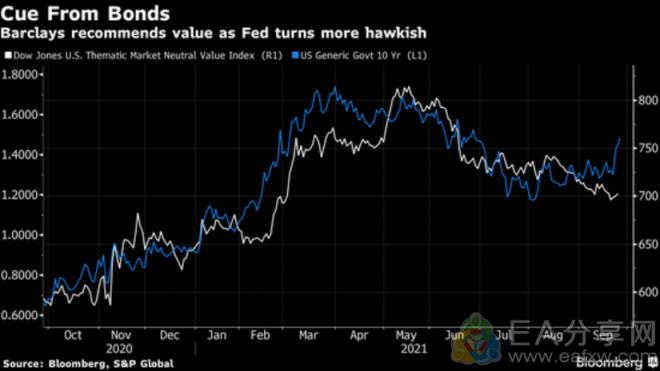

在美联储暗示将于11月启动减码后,债券价格下跌,长期收益率上升使收益率曲线变陡。实际利率仍然为负,但高于历史低点。如果收益率小幅走高,将标志着过去两个季度里,债券和大型科技股等长久期资产因疫情上涨的跨资产趋势出现扭转。

传统意义上来说,收益率上升意味着增长预期强劲,使得投资者为持有高增长公司而支付溢价的意愿下降。因此,随着交易员抛售成长股,转而买入对经济更为敏感的股票,估值尤高的科技股受到的抛售冲击最大。

高盛集团的一篮子软件股下跌了2.5%,为去年6月以来最大跌幅。这些软件股的企业价值与销售额之比不低于8倍。

微软对纳斯达克100指数的下跌拖累作用最大,该股下跌1.9%;而Atlassian跌幅最大,为5.5%。与此同时,美国国债收益率连续第三天走高,十年期美债收益率一度超过1.5%,为三个月来首次。

Matrix Asset Advisors Inc.dde的组合投资经理David Katz表示:

“市场今年的走势格外受到动能的驱动,没有太多的信心、流动性低,在过去一周,利率开始上升,这通常有利于金融股和价值股,对成长型公司不利。”

本文源自网络,版权归第三方作者所有,相关授权事宜请联系原作者,若有侵权请及时联系删除。文中观点均来自原作者,不代表本站观点及立场。特别提醒,本文内容仅供参考,不作为实际操作建议,交易风险自担。

暂无评论内容