就算欧佩克按计划增产,可能也心有余而力不足。

此前,美国宣布将与其他国家一起协调释放战略石油储备(SPR)。从历史上看,SPR的释放往往与供应临时中断同时发生。

上一次全球协调释放SPR是在2011年,那年利比亚发生了内战,造成了利比亚的石油生产中断。当时IEA主导了6000万桶SPR的释放。

但当前的市场情况与上一次并不相同,2011年的利比亚生产中断只是意外事件,而现在油价高是供应短缺的问题,因此HFI Research认为SPR的释放对当前的市场来说几乎没有意义。因为这些释放的原油库存会被迅速消耗掉,随后商业库存又会重回下降的趋势。

下周欧佩克+将举行会议,讨论接下来的产油计划。此前有欧佩克+消息人士称,如果全球协调释放战略储备原油,那么欧佩克+有可能将暂停增产40万桶/日的计划。

早在今年7月,欧佩克+同意从2021年8月开始,每月增加40万桶/日的全球原油供应,直至取消580万桶/日的减产规模。HFI Research指出,如果欧佩克+以暂停增产来回应美国释放SPR的举动,石油库存减少的速度可能会进一步加快。

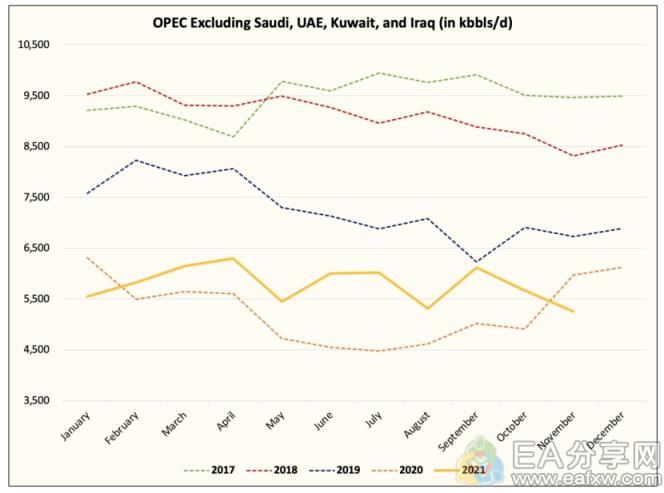

该机构也提醒投资者,欧佩克+已经出现石油产量达不到其配额的迹象,其在10月的产量已经低于其超过50万桶/日的配额。部分市场人士也开始猜测,欧佩克+可能无法增加其承诺向市场提供的供应量。这并不是沙特、阿联酋和伊拉克无法增加产量导致的,而是其他国家的原油出口正在减少。

众所周知,“能量是守恒的”,每个作用力都会有一个反作用力。就石油市场而言,全球协调释放任何规模的SPR,都会导致其他产油来源的增产暂停或直接减产。因此,SPR的发布可能对石油市场基本面影响甚微,就算抛开市场情绪的影响,库存的减少也将持续。

HFI Research表示,考虑到长期情况,WTI原油的价格会维持在75美元/桶附近。投资者应该利用即将到来的趋势,并在贵金属和能源类股票等实物资产上进行投资。

不过,花旗却预计欧佩克+将坚持增产计划。该行在报告中表示,虽然主要消费国计划释放战略原油储备,但欧佩克+可能会在12月2日的会议上坚持其计划,在明年1月继续增产40万桶/日。

花旗认为,在市场定价油价为80美元/桶的情况下,如果欧佩克+降低产量配额,似乎是反应过度了,而且明显与其通过稳定市场来维护公共利益的主张相悖。由于一些产油国无法满足不断增加的配额,欧佩克+的实际月产量增幅通常低于25万至30万桶/日。11月份欧佩克+的产量预计是3900万桶/日,较3970万桶的配额低大约65万桶/日。

本文源自网络,版权归第三方作者所有,相关授权事宜请联系原作者,若有侵权请及时联系删除。文中观点均来自原作者,不代表本站观点及立场。特别提醒,本文内容仅供参考,不作为实际操作建议,交易风险自担。

暂无评论内容