在国际市场上,美元是黄金的定价货币,两者之间互为信用对标,往往强弱互换,而美国的实际利率对于美元的强弱至关重要。本文尝试从历史数据的回溯当中找寻实际利率对于黄金价格的影响,并试图推演背后的逻辑线索。

A 从黄金的商品属性看实际利率对黄金价格的影响

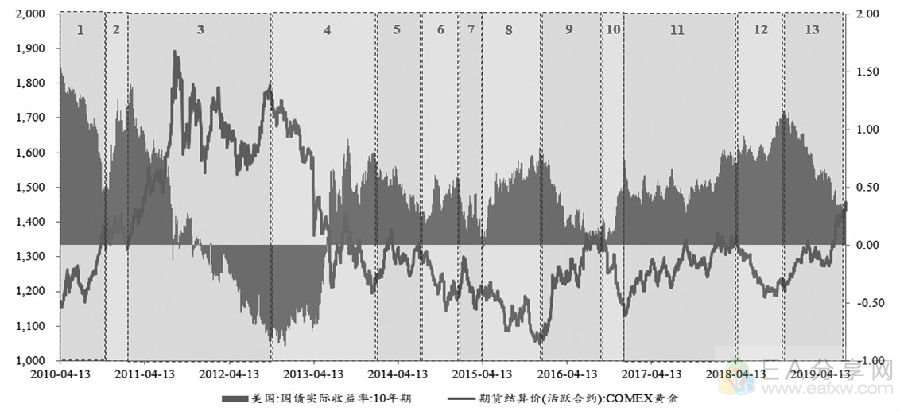

我们先观察美国10年期国债实际收益率(如不特别说明,本文均采用美国10年期国债实际收益率作为美国实际利率的替代)与黄金价格之间的关系。囿于数据的可得性,本文选取的时间窗口为2010年4月—2019年7月。

在图1中,本文将实际利率不同的变化阶段做了切片,通过叠加金价在相应阶段的走势,得出以下结论:

从绝对水平来看,在国债实际收益率处于较高水平时,黄金价格往往处于相对低位;而当国债实际收益率较低,尤其是长期处于负向区间时,黄金价格则大概率处于高位。

从变化的角度看,在绝大部分情况下,当实际收益率呈现趋势性下降时,黄金价格反向趋势性上升,如图1中第1、3、5、9、13阶段;而当实际收益率呈现趋势性上升时,黄金价格则趋势性下降,如图1中第2、4、6、8、12阶段。

图1 美国10年期国债实际收益率与黄金价格之间的关系

图1 美国10年期国债实际收益率与黄金价格之间的关系从拐点来看,两者之间拐点之间呈现出较好的对应性,往往在实际收益率出现趋势性拐点时,黄金价格也出现阶段性拐点。例如1—2阶段、2—3阶段、3—4阶段、4—5阶段等,但拐点之间似乎不存在明显的领先或者滞后性。

从异常区间来看,在某几个阶段,实际收益率和黄金价格之间呈现出同向变化,如第7、11阶段。

从数据验证的角度来看,两者之间的相关性高达-0.6485,这也充分说明两者之间存在明显的“此消彼长”的关系。

从黄金的商品属性出发,实际利率对黄金价格影响的逻辑在于:黄金作为一种贵金属,既具有货币属性,同时还具有商品属性,等价于零息资产。当实际利率较高时,投资黄金的预期回报率小于其他无风险生息资产,此时,黄金的价格往往走低;反之,当实际利率较低时(尤其是处于负向区间时),此时黄金的投资价值凸显,价格上涨。

B 从黄金的货币属性看实际利率对黄金价格的影响

仅仅从黄金商品属性角度较难解释在图1第7和第11阶段出现的异常现象,即实际利率与黄金价格呈现出同向变动的情况。原因在于,从黄金的货币属性看,黄金和美元之间互为对标,两者强弱互换。一方面,利率代表的是信用的价格,实际利率的变化实际上就是美国信用周期的变化。大多数情况下,紧信用的周期往往伴随着美元的强势,反之,宽信用的周期往往伴随着美元的弱势。另一方面,美元的强弱还受到美国货币周期的影响,货币宽松的环境下,美元往往弱势,反之,美元走强。

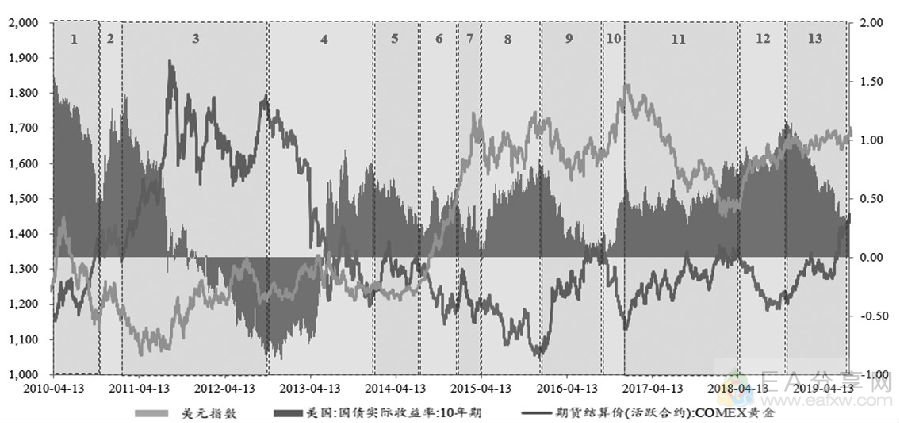

美国的货币周期可以利用美元指数或者M2增速数据作为观察指标,但由于M2仅有月度频率,而美元指数为日频数据,更有利于观察分析。因此,本文在图1的基础上叠加美元指数的历史变化趋势,得到图2所示的结果:

图2 美元指数、美国10年期国债实际收益率与黄金价格之间的关系

图2 美元指数、美国10年期国债实际收益率与黄金价格之间的关系通过数据分析和观察图2中美国实际利率、美元指数以及黄金价格之间的关系,本文发现:

首先,从数据分析的角度来看,黄金与美元指数之间的相关度高达-0.6606,美元指数与美国10年期国债实际收益率的相关度仅为0.2131,美元指数与国债实际收益率之间存在一定的正相关关系。

其次,大部分情况下,美元指数与美国10年期国债实际收益率之间存在同向变化趋势,即实际收益率呈上升趋势时,美元指数往往也上涨;反之,美元指数往往下跌。这其中的逻辑在于:美国的实际利率上行或下行,使得美元相对于欧元、日元、英镑等美元指数构成货币走强或走弱(利率平价理论),美元指数相应上涨或下跌。局部情况下,美元指数和实际利率走势相左。美元指数的强弱除了受到信用周期影响外,还受到美联储的货币周期以及美国相较于欧元区、日本和英国等国家经济强弱的影响。

最后,从黄金的货币属性出发,实际利率通过影响美元指数间接影响黄金价格。实际利率很难解释在第7和第11阶段出现的异常现象,原因在于:从黄金的货币属性来看,本质上是作为国际货币美元的信用隐性背书,实际利率需通过影响美元指数的强弱而间接影响黄金价格。因此,可以看到,在第7阶段,实际利率并未上升,但美元指数由于美联储2015年的加息预期而快速走强,导致黄金相应走低。同时,在第11阶段的2017—2018年,实际利率呈逐步上升趋势,但美元指数反而下跌了9.88%,COMEX黄金期货相应上涨了13.32%。这段时间美元走弱的因素主要包括:相比美元,欧元区经济增长强劲,政局风险逐步消退,且欧洲央行货币政策前瞻指引立场偏向鹰派的几率越来越大;美国总统特朗普上台,他希望美元保持弱势,以刺激美国外贸能达到更好的平衡和经济更快速的增长。

C 长周期中美国实际利率与黄金价格的关系

在前述的分析中,囿于数据可得性,分析的时间窗口相对较短,为此,本文尝试采用拟合美国10年期国债实际收益率的方式,进一步观察长周期下,黄金价格与美国实际利率之间的关系。

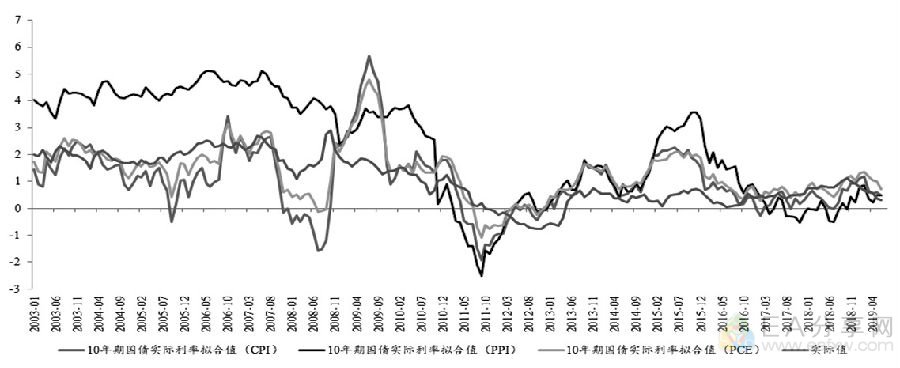

首先,我们先观察2003—2019年10年期美国国债实际收益率(数据库中有)与基础拟合值之间的关系,基础拟合值使用10年期美国国债收益率分别减去美国CPI、PPI以及PCE,如图3所示:

图3 美国10年期国债实际收益率与基础拟合值之间关系

图3 美国10年期国债实际收益率与基础拟合值之间关系从图3中可以看到,采用美国10年期国债收益率和PPI数据拟合的实际收益率与实际值之间走势较为趋同。为证实这一点,本文进行相关性分析,其结果如下:

![图片[4]-EA分享网_交易学习APP_国内知名的交易学习教程及外汇智能量化交易EA分享网站【深度解析】美国实际利率美联储议息对黄金价-EA分享网_交易学习APP_国内知名的交易学习教程及外汇智能量化交易EA分享网站EA分享网社群_交易学习APP](https://www.eafxw.com/uploads/allimg/201104/094S2B55-3.jpg)

从相关性分析结果来看,采用PPI作为拟合对象最为合适,其次是PCE。但由于PPI统计数据的长度不够,本文退而求其次,采用美国10年期国债收益率和美国PCE数据与2003—2019年美国10年期国债实际收益率数据进行线性回归,得到拟合系数之后,再对2003年之前的实际收益率数据进行拟合(图4)。

![图片[5]-EA分享网_交易学习APP_国内知名的交易学习教程及外汇智能量化交易EA分享网站【深度解析】美国实际利率美联储议息对黄金价-EA分享网_交易学习APP_国内知名的交易学习教程及外汇智能量化交易EA分享网站EA分享网社群_交易学习APP](https://www.eafxw.com/uploads/allimg/201104/094S2F25-4.jpg) 图4 美国1年期国债实际收益率拟合回归参数

图4 美国1年期国债实际收益率拟合回归参数从拟合结果来看,拟合调整达到0.8922,解释力度较大。同时,作为拟合变量的10年期美国国债收益率和美国PCE回归系数分别为0.9162和-0.2089。本文利用这两个系数,对1972—2019年的美国10年期国债实际收益率进行拟合,拟合结果如图5。

图5 美国10年期国债实际收益率拟合结果

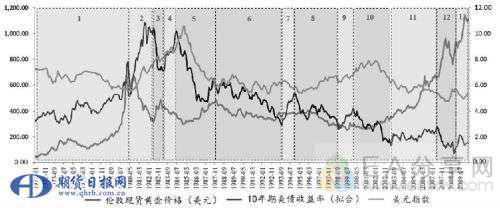

图5 美国10年期国债实际收益率拟合结果从图5来看,美国10年期国债实际收益率拟合值和实际值之间吻合度很高。进而,本文采用拟合值与伦敦现货黄金价格进行叠加,分区间进行分析。

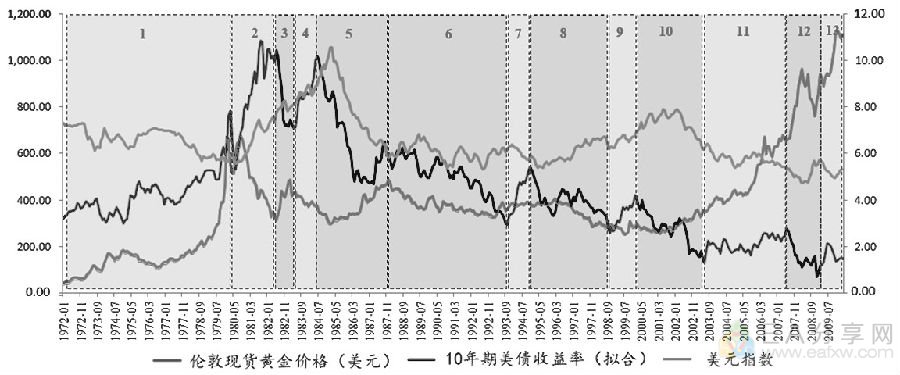

类似前述分析,本文按照美国10年期国债实际收益率的表现划分不同的时间阶段,结合数据分析,从图6中本文可以得出以下结论:

图 6美国10年期国债实际收益率(拟合)与黄金价格关系(叠加美元指数)

图 6美国10年期国债实际收益率(拟合)与黄金价格关系(叠加美元指数)首先,1981年之后,美国10年期国债实际收益率趋势性下滑。整体来看,从1972—1981年,美国社会实际利率呈上升趋势,同时,为了应对美国经济滞胀的局面,1979年美联储主席沃克尔上台之后,开始实行严格紧缩的货币政策,美国10年期国债实际收益率上升加剧。从1981—2010年,美国10年期国债实际收益率呈现缓慢下滑趋势,而这期间的若干时间段,实际利率有所反复,如第4、7、9、11、13阶段。

其次,黄金货币属性强于商品属性,实际利率主要是通过美元指数间接影响黄金价格。在某一些时间区间内,美国10年期国债实际收益率和黄金价格呈现出反向相关的关系,如第2、3、4、5、9、10、12阶段。而在其他一些阶段,美国10年期国债实际收益率和黄金价格呈现出正向相关的关系,如第1、6、8、9、11、13阶段。实际收益率和黄金价格之间没有明显的对应关系。

但与此同时,在1972—2010年,美元指数和黄金之间的反向关系非常明显,即只要美元指数走强,黄金必然走弱,而反之,美元指数走弱时,黄金则走强。因此,在1972—2010年,黄金的货币属性占据主导地位,实际利率对黄金价格的影响是间接的,即实际利率主要通过影响美元指数走强或者走弱,间接的影响黄金的价格。

最后,金价与美元指数关系更强。从相关性分析来看,这一阶段美元指数与黄金价格之间相关性为-0.4371,而美国10年期国债实际收益率和黄金价格之间相关性仅为-0.1751。原因在于:相比2010—2019年这一阶段而言,1972—2010年的实际利率处于高位,投资者可以通过投资债券等生息资产获取丰厚回报,购买黄金进行投资的需求较小,黄金的商品属性相对货币属性而言更弱,因此黄金这一阶段与实际收益率之间相关性较低。

D 小结

本文通过观察1972—2010年以及2010—2019年两段时间内美国实际利率对于黄金价格的影响,并进行对比,可以得出如下结论:

首先,从黄金商品属性(抗通胀属性)出发看美国实际利率与黄金价格之间关系:黄金等价于零息资产,当实际利率呈上升趋势时,其他生息资产更有吸引力,黄金的抗通胀价值和投资价值下降,黄金价格下跌;反之,当实际利率呈下降趋势时(尤其是实际利率接近零和为负时),黄金的抗通胀和投资的价值凸显,黄金价格走高,甚至走出牛市行情。

最后,1981年之后,美国实际利率整体呈下滑趋势,黄金商品属性不断凸显。当实际利率的绝对水平较高时,尽管实际利率下滑,但其他生息资产预期收益率仍高于黄金,此时,黄金价格对于实际利率波动不敏感;但随着实际利率水平继续下降到零附近,或者跌入负区间,黄金相比其他生息资产的吸引力增强,黄金价格对于实际利率波动明显变得敏感。 其次,从货币属性出发看美国实际利率与黄金价格之间关系:黄金本质上是作为国际货币美元的信用对标,此时,实际利率通过影响美元的强弱来间接的影响黄金的价格。当实际利率不断上升时,按照利率平价理论,美元相比于其指数构成货币而言走强,黄金相应走弱;反之,而当实际利率呈下降趋势时,美元相比于其指数构成货币而言走弱,黄金价格容易出现上涨。此外,美元的强弱除受到实际利率影响外,还受到美国货币周期和美元指数构成货币强弱的影响,这也就导致在某些时段实际利率和黄金价格走势的背离。

暂无评论内容