与盈利有关的指标往往是投资者最关注的,价值投资大佬、GMO联合创始人Jeremy Grantham认为:

“利润率可能是金融界最重要的指标之一,如果利润率上升还不意味着经济有起色,那么资本市场就出现了问题。如果高额利润不能吸引大量竞争者进入,那么这个体系就有问题,运行失常。”

放到股市里面,投资者可以利用每股盈利和市盈率估算出标普500指数的目标价位,以做出买入或者卖出的决策。

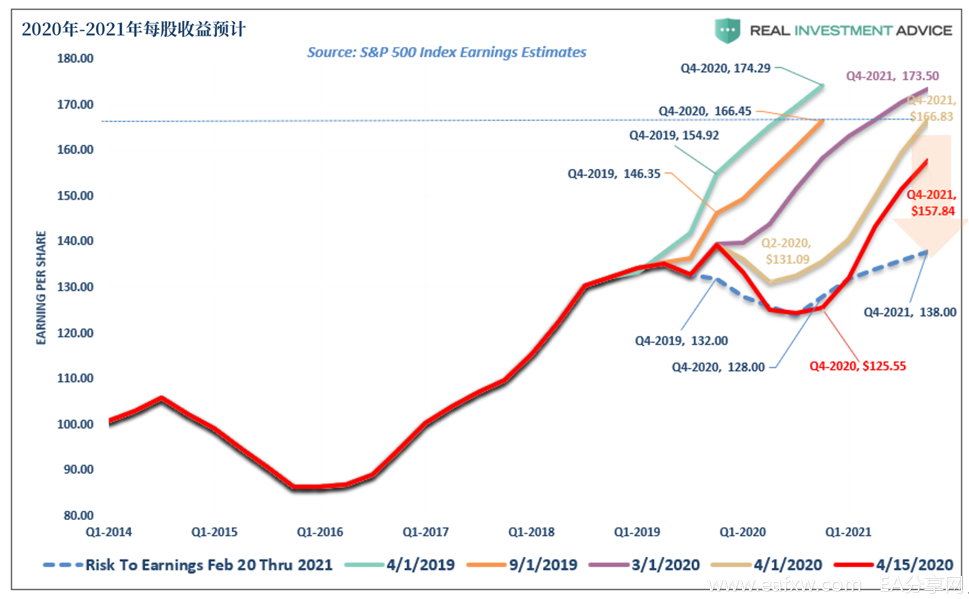

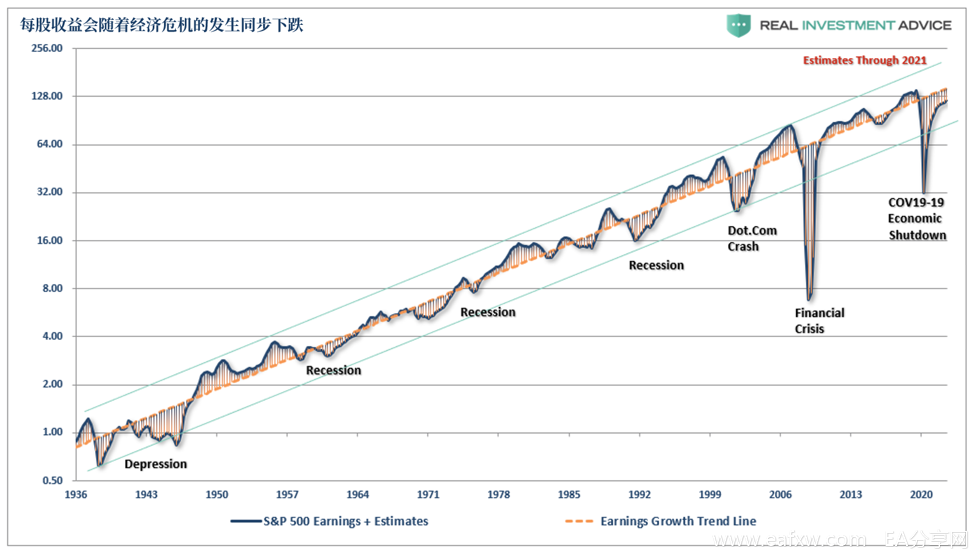

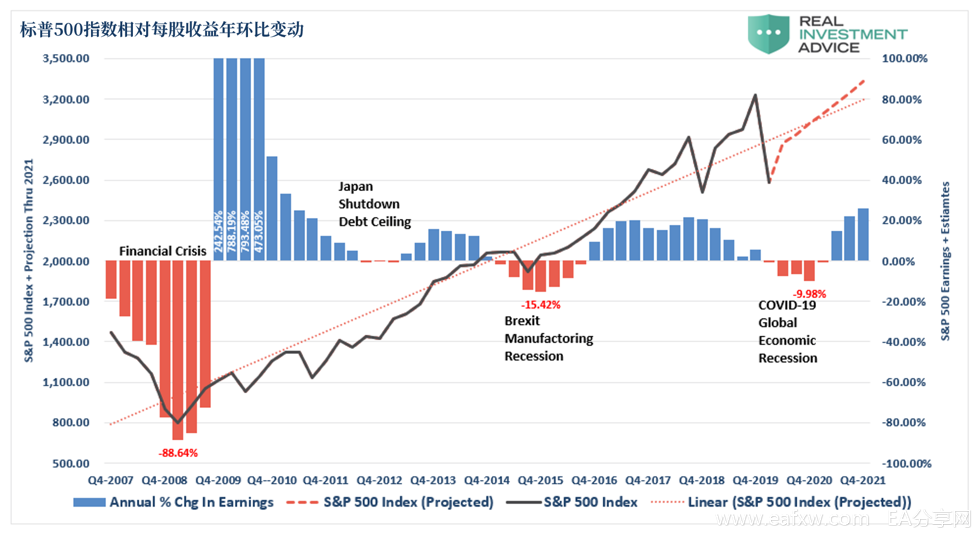

标普公司4月19日发布了对2020年-2021年标普500指数相关数据的预计,估计2020年第一季度每股收益将从2019年第四季度的139.47美元下降至136.18美元,降幅达4.4%,2020年第二季度将下降10.2%。

但这个假设不合理之处在于,2008年金融危机期间没有关闭经济,当时每股收益下降了89%,2015-2016年英国脱欧、美国制造业衰退期间每股收益下降了15%,跌幅均大于标普对2020年第二季度将下降10%的预期。

华尔街大空头、Gluskin Sheff首席经济学家罗森伯格(David Rosenberg)的预期则悲观得多,他认为3月份很可能不是熊市的结束:

“第二季度GDP可能下降40%且前景仍未可知,周期性调整市盈率(CAPE)从1月份的峰值31倍一路下滑至3月份的24.9倍,目前为25.9倍。但是,我必须郑重提醒,以往熊市结束的时候CAPE从未达到过24.9倍,2000-2003年科技泡沫结束时的CAPE指数最高,也仅为21.2倍。从1960年开始至今的8次熊市中,平均值为12.8倍,中位数是13.5倍。”

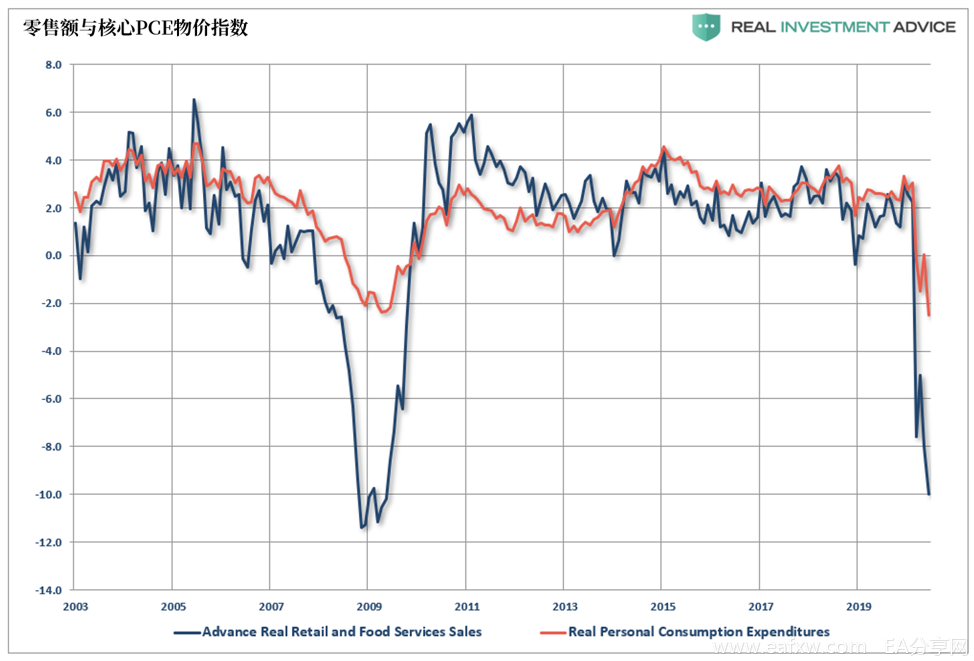

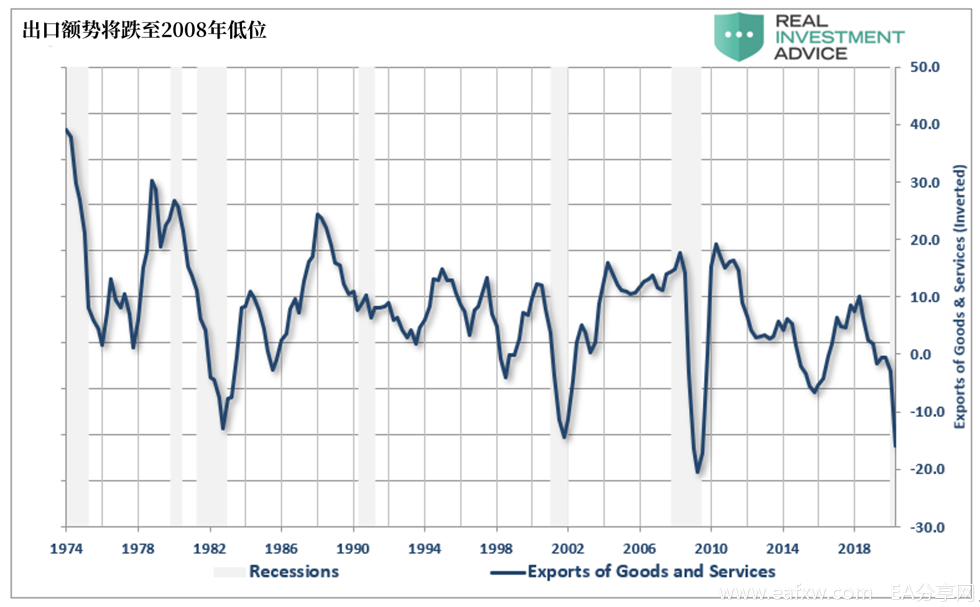

知名金融博客Real Investment Advice作者Lance Roberts对第二季度GDP降幅的预期也由10%降至更悲观的程度,预计该数值将出现前所未有的下跌。

他预计,在美国实施社会封锁、经济活动停滞之后,第一季度实际GDP将下降20%,零售额下降8.7%,出口大幅下跌,失业率升至15%-20%,在此基础上他得出结论:对应的每股收益下降幅度将远远超过标普公司估计的10%。

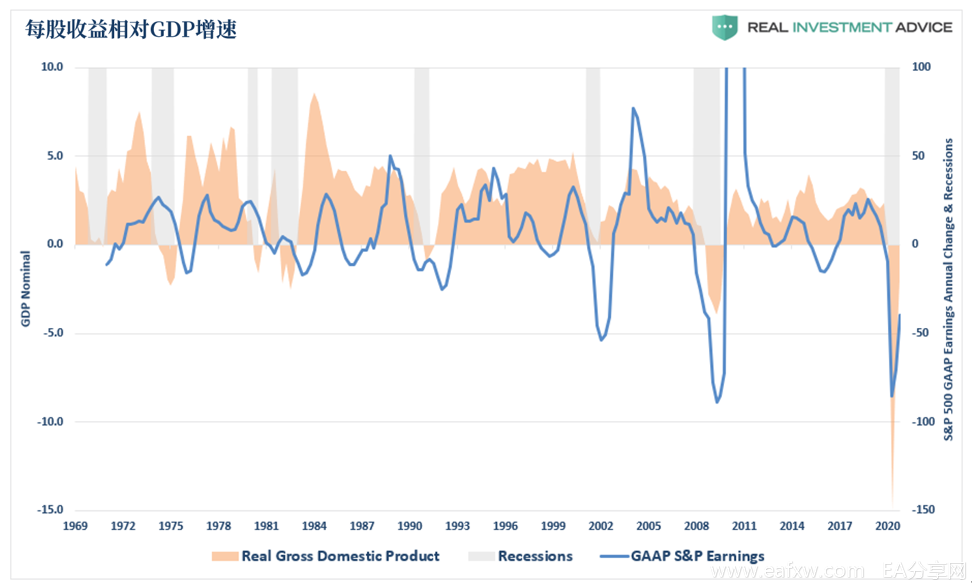

从历史数据来看,公司收益与GDP之间存在较强的相关性。如果没有经济的增长,员工就拿不到薪水,不能进行消费,而消费正是企业盈利的来源。

Roberts假设第二季度GDP将下降15%,随后出现“V”型复苏,标普500指数触底2600点以后将反弹回3000点以上。

3月初Roberts对每股盈利的预计是下降到100美元,市盈率在18倍左右,意味着标普500指数可能跌至1800点的水平。不过目前美联储大举救市,暗示将托底,标普500指数反而逆市上涨。但Roberts还是相信市场本身的运行机制。

总的来说,Lance认为,无论是从每股盈利还是GDP来分析,第二季度股市的前景都不容乐观。除非美联储持续干预资产价格,否则市场终将回归基本面,股价最终会反映企业盈利状况和每股收益。

声明:以上内容来自于网络,如有侵权请联系删除。

暂无评论内容