本文来自世界黄金协会

2008年至2009年金融危机期间,部分投资组合的对冲策略为投资者带来的收益曾引发关注,而在随后的欧洲主权债务危机、2018年12月的股市下跌和最近的新冠疫情期间,这些对冲再次成为焦点。

如果能够选择适当时机,许多尾部对冲策略都能在危机中表现出色,但它们是技术上较为复杂的投资,且系统性地持有成本较高。

从历史上看,在尾部事件[1]中,黄金价格的上涨速度慢于追踪市场波动指数[2]的对冲资产。但是需要指出的是,黄金作为一种避险工具,有助于提高风险调整后的回报率,能够在危机期间增加投资者需要的流动性,同时避免了在市场困难时期系统性持有投资所需要的高昂成本。

使用不同指标比较对冲效果

我们已经肯定了黄金作为战略资产的投资价值以及投资组合多元化的重要性,不过本报告将重点分析作为对冲资产的黄金与其他传统对冲资产的对比[4]。

我们以波动性和信用对冲资产以及有形资产作为分析重点,特别是贵金属投资,并根据投资组合的风险敞口调整投资组合中给定的对冲投资金额。[5]最后,我们根据回报率、投资组合波动率、风险调整后的收益和投资组合的回撤等属性对各种对冲策略的有效性进行了排名。

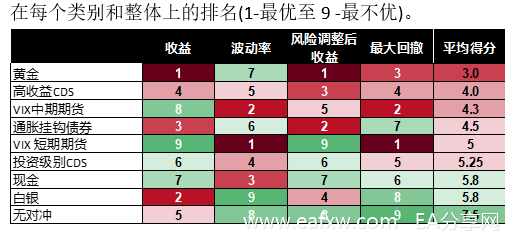

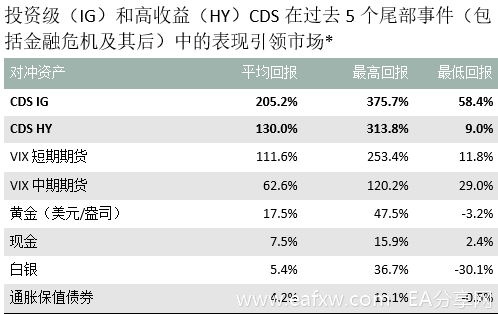

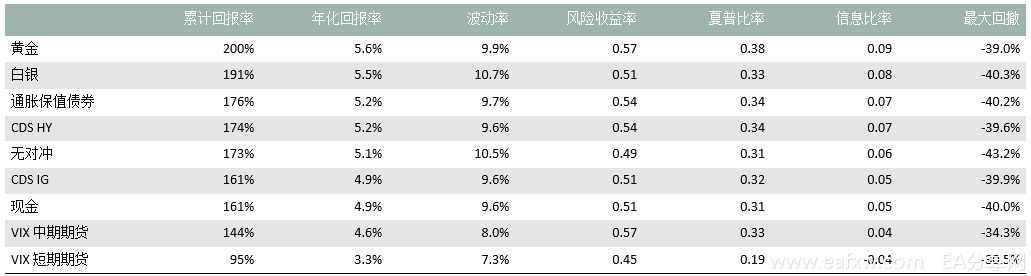

我们的分析表明,从历史上看,任何对冲策略都优于未采用对冲策略的多元化投资组合(表1)。各种选择在不同的市场条件下都有其独特优点,但我们的分析表明,从历史上看,基于以上属性,黄金通常是整体表现最佳的长期对冲选择。

表1:过去20年对冲策略在平均养老基金中的表现

*2009年12月指2020年3月间的表现。假设的平均投资组合基于2019年韦莱韬悦全球养老金资产研究和2017年全球另类投资调查,如附录脚注5中所示。

表现计算是基于对冲组合的混合权重,从投资组合的2.5%到10%不等,按比例减少投资组合的其余部分的初始权重。

“回报率”:累计回报率和平均回报率的平均值;“波动率”:整体投资组合的波动性;“风险调整后收益”:风险收益、夏普比率和信息比率的平均值;“最大回撤”:在任何低谷中投资组合的最大损失。“VIX短期期货”、“CDS IG”、“CDS HY”以及“通胀保值债券”的定义见附录和脚注4。

来源:世界黄金协会

对冲尾部事件通常是实施最大化投资保护与降低持有成本之间的折衷选择

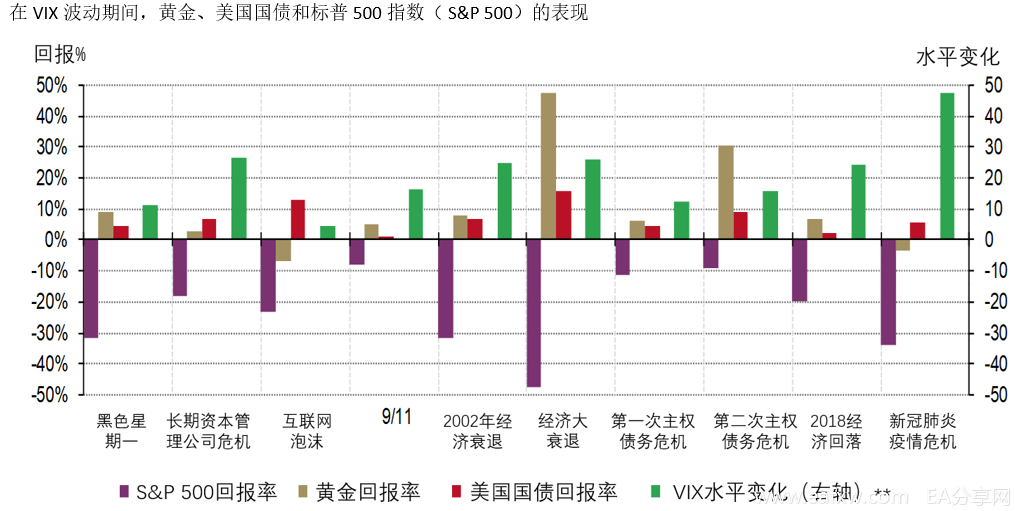

我们经常强调黄金作为安全避风港的作用,最近发布的《投资快讯:黄金价格随市场抛售而波动》指出,黄金能够在避险投资中提供流动性和保护,特别是在影响多个地区和行业的所谓系统性事件中(图1)。

当股票市场出现抛售潮时,风险资产的相关性将会增加,被视为多元化投资的投资组合可能面临超预期的回撤,从而产生追加保证金及降低融资比率的要求。

图1: 在尾部事件中,黄金的表现往往更好[1]

尾部事件日期见附录和脚注1。

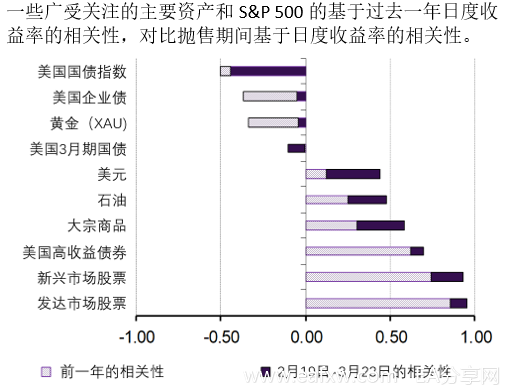

在这些事件中,投资者往往会出售黄金等高流动性资产,有时会导致暂时的清盘,如最近新冠疫情期间发生的抛售事件。在近期的股市抛售事件中,包括黄金在内的多数主要资产类别的相关性都显著增加,但黄金与股市的相关性依旧较低,甚至为负(图2)。

图2: 在新冠疫情抛售期间,除美国3月期国债外,所有主要资产类别间的相关性都有所增强

*虚线柱形表示的是2019年3月23日至2020年3月23日基于日度收益率的相关性,而实线柱形表示的是2020年2月19日至2020年3月23日基于日度收益率的相关性,即S&P 500从峰值到低谷期间基于日度收益率的相关性。

柱形图表示实际的水平;例如,黄金一年的相关系数是-0.34,而最近的相关系数是-0.04。[6]在过去一年里,美国3月期国债表现出了极低的相关性,这就是为什么虚线柱形似乎不存在的原因。

来源:世界黄金协会

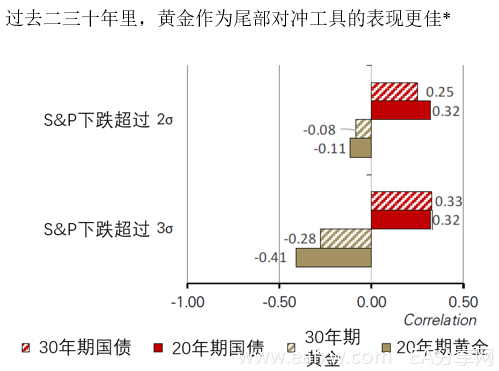

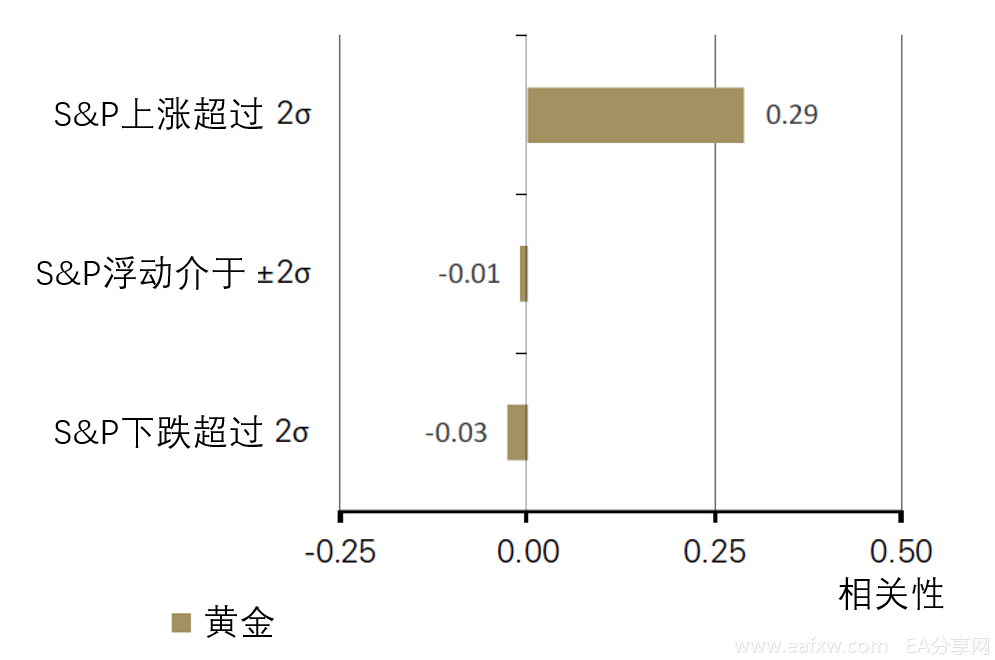

不过,随着系统性风险的不断发酵,黄金将趋向于跑赢大盘。一般而言,股市回调越明显,黄金与市场之间的负相关性就越强,突显了黄金在股市持续下行期间的作用(图3)。

图3: 随着市场波动的加剧,黄金与股市的相关性越来越趋向负值

1971年1月-2020年3月周度回报[7]

*相关系数是根据1971年1月以来的彭博巴克莱美国国债指数)和伦敦金银市场协会(LBMA)黄金下午定盘金价计算得出的。

来源:世界黄金协会

对尾部事件的分析非常重要,但尾部事件并非始终局限于特定的周期窗口之内。此类事件可能在极短的时间内出现,快到几乎无法计入每周回报,例如2010年5月著名的股市“闪崩”,当时市场急剧下跌,但很快就恢复如初。

也可能像2008年那样拖延一段时间,持续好几个月,并不具有连续性但频繁发生抛售。事实上,实施有效的尾部风险对冲,可能需要将投资绩效扩展到尾部事件的限定窗口之外。

事实证明,与波动相关的对冲(如VIX期货及其他指数看跌期权策略)都具有均值回归倾向。

换句话说,如果股市抛售为孤立事件,那么对冲资产的价值很可能随之快速回落至均值附近。需要指出的是,持有“看跌期权”是一种需要 “购买”保护的保险形式。在VIX期货以外,还有多种其他形式的上市期权(投资组合保险)结构,因此我们将VIX视为期权绩效的晴雨表。

期权保险在很大程度上与VIX一样,如果得到系统化的实施,将严重削弱整个投资组合的表现。

因此我们应考虑整体投资组合的表现、风险调整后的收益以及投资组合的回撤,才能评估出最佳整体对冲策略(表1与表3)。

每一种指标都强调了对冲投资的不同特性,包括投资组合的整体表现、投资组合的波动性、波动对表现的影响,以及对冲策略在回调或尾部事件中的积极作用。现在我们来讨论各个类别中不同对冲策略的行为特性。

波动对冲成本较高,但是从历史上看,波动对冲能够在适当的时机提供有效保护

VIX能够大显身手 – 前提是要选对时机!

尽管VIX自身并不具有投资价值,但在多数不同期限内持有VIX期货以及通过期权策略(如看跌期权)实施的投资组合保险,能够在尾部事件中提供明显的杠杆作用或“防爆”保护。这一点在最近新冠疫情期间的股市回调中得到验证,当时VIX交易价格处于或接近历史高位。选择正确的时机运用VIX期货或所购期权,将能够获得可观回报。

持有VIX期货的具体问题在于,如果系统化地实施VIX期货对冲策略,它们将提供负期望值,在一段时间内将严重侵蚀投资组合表现,因此需要动用资源进行头寸监控,而被动对冲策略没有此类要求。

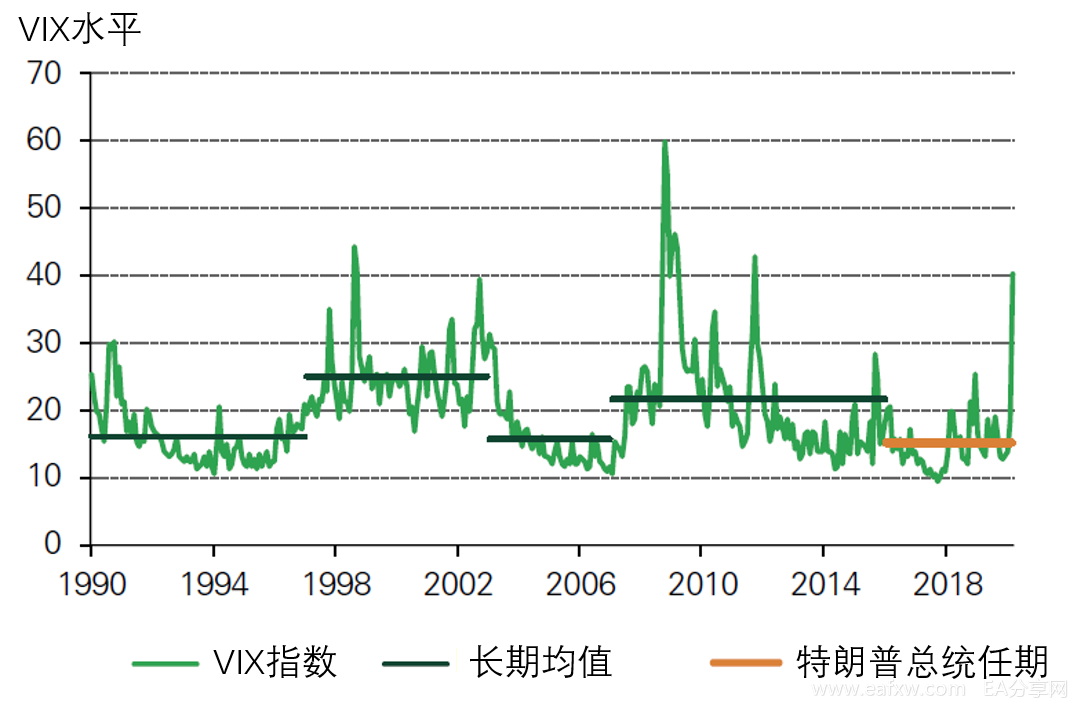

例如,持有VIX短期期货可能使表现投资组合的收益每年降低近2%(表3)。在过去四年中,这种对投资组合表现的侵蚀更为明显,这与所谓的“特朗普红利”有关:量化宽松措施与低利率推动股市走进了历史上最长的牛市(图4)。

值得注意的是,在我们的分析中,与过去二十年未采取对冲策略的投资组合相比,从历史上看,除短期VIX期货以外的所有对冲都具有较高的风险调整后收益。

有趣的是,尽管VIX期货的风险调整后收益表现欠佳,但它们显著降低了投资组合的波动。VIX期货明显减少了投资组合的回撤,但需要付出可观成本。

图4: 自金融危机和特朗普当选总统以来,市场波动已经降低很多*

*按1990年3月至2020年3月的月底价格计算

来源:世界黄金协会

自金融危机以来,信用对冲在尾部事件中表现最佳

信用违约掉期(CDS)的流动性指数是一种针对公司债券信用事件(例如压力或违约)的保险策略,很受投资者欢迎。与普通的债券做空相比,它们能够更轻松地表达对公司债券的看空观点--尽管普通投资者很少能够进行这种交易,因为它们通常采取场外交易(OTC)的形式。

由于需要支付溢价,长期持有此类结构可能会影响累计回报,但新近发生的多起尾部事件都与信用有关。因此,这些头寸自金融危机以来已为投资组合表现做出了积极贡献,在尾部事件中的表现优于其他所有对冲策略(表2)

表2: 自金融危机以来,通过CDS进行的短期信贷交易表现尤其出色

*2008年以来的金融危机如图1所示。关于指数的解释可在附录脚注4中找到。

来源:世界黄金协会

固定收益对冲可以充当风险资产的角色

国债提供有限的风险分散作用

美国投资者通常将美国国债用作股票投资的对冲工具。美国国债往往在危机初期表现出色,但与普遍观点相反的是,在过去二十至三十年中,美国国债与S&P 500在尾部事件中总体上呈正相关关系;只有在非尾部事件中,国债才能发挥分散风险的作用。(图5与图6)。例如,在新冠疫情股市下跌期间,基于日度收益率的长期债券与S&P500指数的相关系数为0.60。

通胀挂钩债券(TIPS)作为投资组合对冲表现出色,特别是有助于改进投资组合整体表现。部分原因可能在于此类证券具有风险分散因素,而且债券已经历了数十年牛市。不过,TIPS在尾部事件中的表现最差,并且在投资组合缩减名单中的排名近乎垫底(表1)。TIPS可能有助于抵御通货膨胀,但尚未证据表明其能够有效地对冲系统性事件。

图5: 在尾部风险事件中,美国国债没有按照普遍观点表现……

*截至2020年3月。有关时间系列的解释,请参阅附录中的脚注3。

来源:彭博社,世界黄金协会

图6: ……而在考虑所有时期时,美国国债风险分散的效果都很好*

根据可得数据,1990年3月至2020年3月期间的周度回报。[8]

来源:彭博社,世界黄金协会

黄金等贵金属能够提供均衡的有效对冲

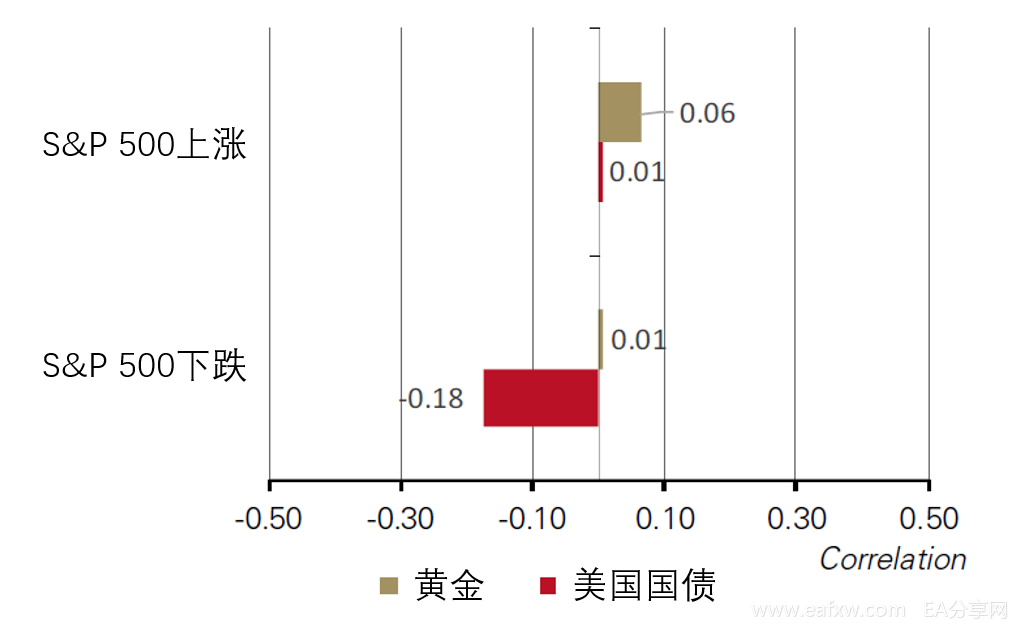

具有讽刺意味的是,许多投资者在市场出现问题时都选择分散化投资,但在市场表现良好时则倾向于高相关度资产。多数风险资产都能在上升期分散风险,但在市场下行过程中呈现高相关度。此外,在下行过程中分散风险的对冲投资也可能侵蚀投资组合在上升期的表现。

黄金是少数几种在风险偏好环境下呈正相关、但在风险规避环境下却趋向负相关的对冲工具之一,这种情况已经持续了近50年(图7)。

图7: 黄金在不同的市场条件下均表现良好

1971年1月- 2020年3月。有关时间系列的解释,请参阅附录中的脚注3

来源:彭博社,世界黄金协会

与金融资产不同的是,黄金是一种实物资产:它没有信用或交易对手方风险,而且在高通胀环境中表现良好。这就是在累积回报率和年回报率方面,黄金和白银等实物资产在过去20年表现最佳的原因。

当谈论起黄金投资时,白银也会经常被提及:白银的波动性高于黄金,因此在贵金属普遍走高的情况下,白银对一些投资者具有吸引力。正如我们在《黄金:最有效的大宗商品投资》报告中提到的,与黄金相比,白银与经济表现的相关性往往要高得多,尤其是在经济下行的时候。

而且,当白银被用作对冲工具时,虽然会提高整体回报率,但也会将投资组合的波动性提高到高于未进行对冲的投资组合的水平,从而大幅降低了经风险调整后的收益,因此我们从一开始就排除了一些用白银进行对冲的理由。

在降低投资组合波动性方面,黄金排名接近底部,而这是唯一让黄金难以名列前茅的衡量指标。但是,当把产生的回报考虑在内时,黄金在各种风险调整指标中都处于前列。

表3: 战略表现

*以2000年3月至2020年3月期间的表现为基础。表现计算基于对冲组合的混合权重,从投资组合的2.5%到10%不等,按比例减少投资组合的其余部分的初始权重。投资组合权重详情见脚注5。按整体累积投资组合表现排序。

来源:彭博社,世界黄金协会

总 结

在寻求长期投资组合的风险分散作用时,黄金是一个关键的投资组合组成部分。从历史上看,黄金是一种有效的对冲工具,也是应对更大的尾部风险时的关键元素。

与波动相关的对冲工具,如VIX期货和指数期权,在降低投资组合的损耗和波动性方面比黄金更有效,但含有VIX期货在内的投资组合的长期回报率几乎减半。

虽然黄金未必是最好的“波动对冲”工具,但与未对冲的投资组合相比,黄金配置不仅可以提高绝对回报率和风险调整后的收益,还可以提供市场承压时期所需的保护。当考虑到黄金持有成本低、能够提供保护、主动式管理要求低且应用范围广泛时,黄金显然可以作为一种有价值的选择。

免责声明:

本文版权归第三方作者所有,相关授权事宜请联系原作者。文中观点均来自原作者,不代表金十观点及立场。特别提醒,本文内容仅供参考,不作为实际操作建议,交易风险自担。

声明:以上内容来自于网络,如有侵权请联系删除。

暂无评论内容