本文来自付鹏的财经世界

东北证券首席经济学家付鹏表示:

“ 金融市场交易的是预期,现在公布差的经济数据早已经在之前的高波动率中体现过了,目前市场已经从流动性紧张的情况中走出。市场在未来两个季度的关注点是从ICU走出来后如何调养修复恢复。随着5-6月份过去,更多有利的因素将开始出现,市场开始交易远端的通缩预期的减弱和回摆,FICC各路资产已经有了非常明显的变化。”

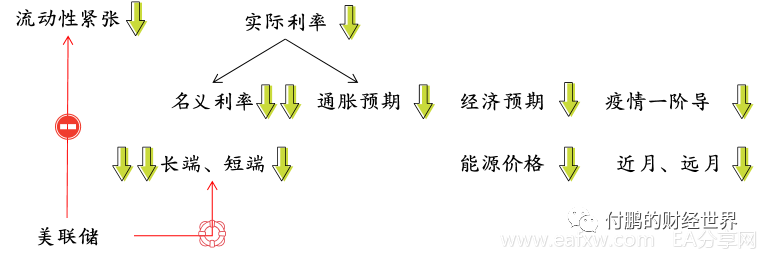

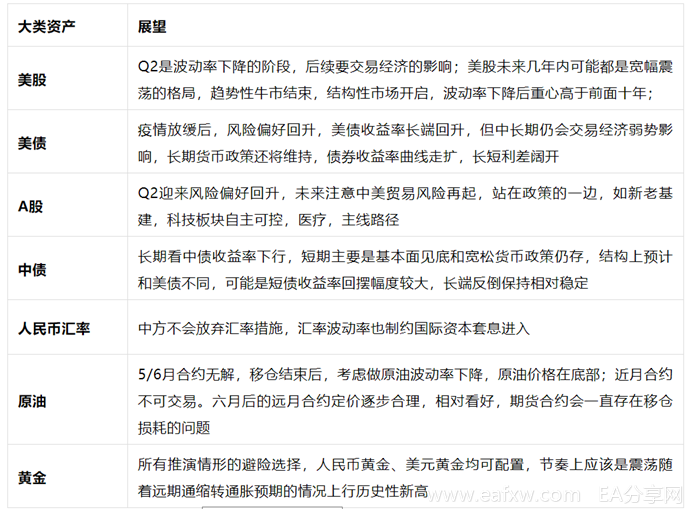

下图我高度总结了从中观维度(不去解释更深层次的经济结构问题,单纯的看中观大类资产变动的路径和逻辑关系)来看,在此次疫情冲击下,全球大类资产核心变化的路径。

疫情对于原本就脆弱的全球经济和格局产生了直接和间接的双重冲击,从中观维度看就是直接冲击了经济预期。比如债务、总需求的坍塌,企业环节流动性风险出现。总需求传导能源价格进而推动通缩预期加剧,货币和财政政策作为对冲工具的使用,一方面作用在名义利率上,另一方面也及时保护了远月需求。

图:疫情冲击下的全球FICC的核心路径变化

美联储和美国财政部及时出手,引导名义利率进一步下行,同时阻断流动性紧张的情况,但对于疫情当下我们只能等待时间过去。随着疫情逐渐得到控制,流动性危机缓解后,风险性资产明显开始出现risk on走势。虽然此时市场对于通缩和经济预期的担忧尚未消失,但是由于金融机构没有受到直接冲击(这和2008年有区别),风险资产迅速恢复过来。

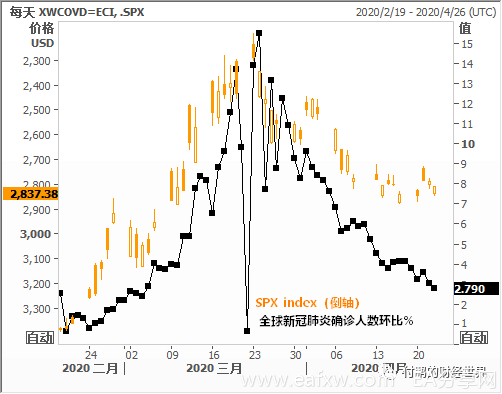

图:全球新管肺炎确诊人数环比和SPX指数

如果往远期去考虑,经济预期最差的情况已经过去,市场逐步开始了远期恢复的展望。虽然当下各国还在努力应对疫情冲击,但是金融市场交易的就是一个前瞻的预期。比如说最近十天其实已经不难发现,就算出现再差的经济数据,金融市场也已经不会作出太大反应,这就是最直接的市场表现。

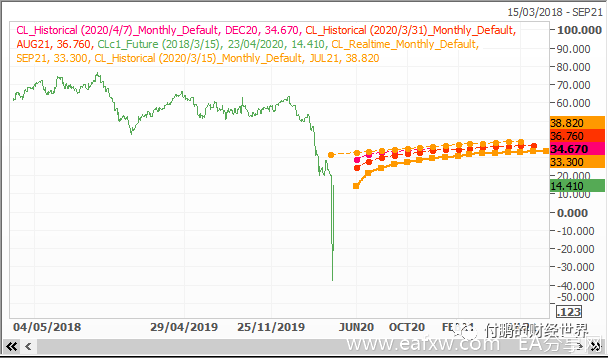

图:WTI远期曲线变动

随着能源市场最后的压力在WTI的05/06合约上得到释放,最坏的情况已经过去,之后的能源价格将趋于平稳,远端的价差相对更为合理的反应了对于未来预期的反应。无论是供应的被动削减(减产,停产)还是主动的减产,未来的供应收缩是一个必然性的事情,远月该考虑的则是供应的削减和需求恢复的预期组合,这对于通胀/通缩预期的变化是一个转折点。

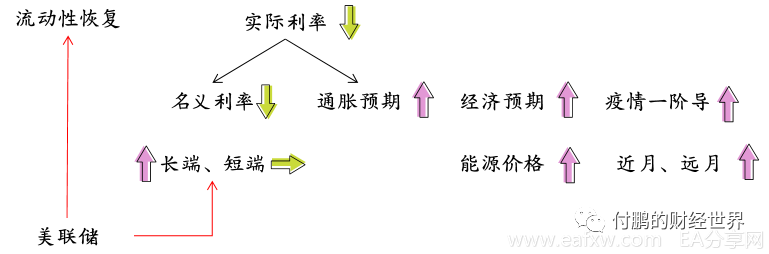

图:目前全球FICC的路径正在发生的变化

在我的这张简易的中观FICC的逻辑路径图中,目前已经在做的是通缩预期恶化的回摆。虽然图上是通胀预期和上升的箭头,但是结合金融市场行为心理的维度,应该说非常差的通缩预期已经结束,市场开始逐步修正通缩预期。

当然,目前投资者需要观察美债市场长短利差的变化了,我预计在这种预期下,未来两个季度美债的长短利差大概率会扩大。短端有FED政策抑制,而长端可能随着经济复工复产的预期出现,开始逐步出现一定的收益率上行的情况,不过在债券市场的反映可能会比较温和。

图:巴里克黄金股价和黄金走势

在流动性恢复之后,我们能看到几乎融合了这里面所有变量要素的一个资产的变化,那就是实际利率和流动性对标的黄金。黄金不断走高,并且对应着流动性市场带动着权益市场的恢复(高波动率已经过去),美股的黄金股表现则更为亮眼。

免责声明:

本文版权归第三方作者所有,相关授权事宜请联系原作者。文中观点均来自原作者,不代表金十观点及立场。特别提醒,本文内容仅供参考,不作为实际操作建议,交易风险自担。

声明:以上内容来自于网络,如有侵权请联系删除。

暂无评论内容