最近,投资者都在尝试通过耗电量、新冠感染曲线等途径,试图找出一些解读现在经济情况的线索。他们抱有的最大一个疑问是,新冠过去之后,经济真的可以反弹吗?

尽管目前空前的刺激政策赢来了市场的掌声,但是美国目前的金融环境与2008年诡异地相同。如果这种情况继续持续,那么可能意味着至少又一轮跨资产的暴跌即将来临。

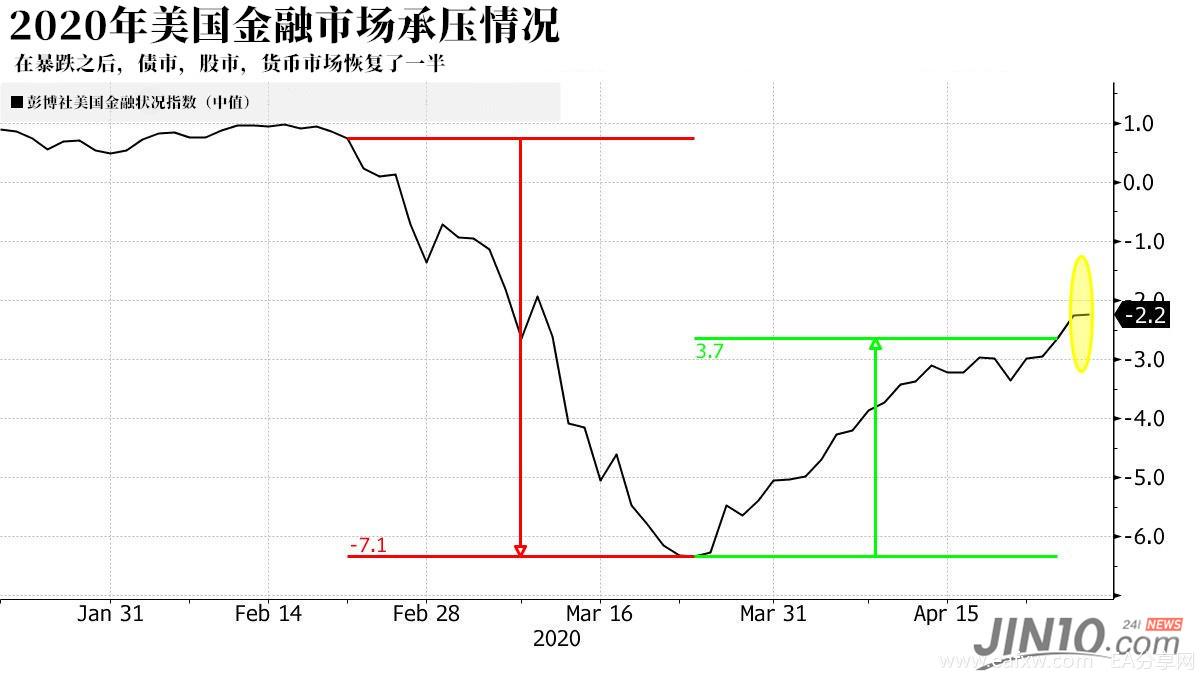

用于衡量股市、债市和货币市场压力状况的彭博美国金融状况指数连续下滑一个月后,于3月的第三个星期触底,随后开始回升,收复了原先跌幅的一半左右。该指数由一系列宏观指标构成,如利率、信贷息差、股票价格、汇率水平、标普500的VIX波动率等。

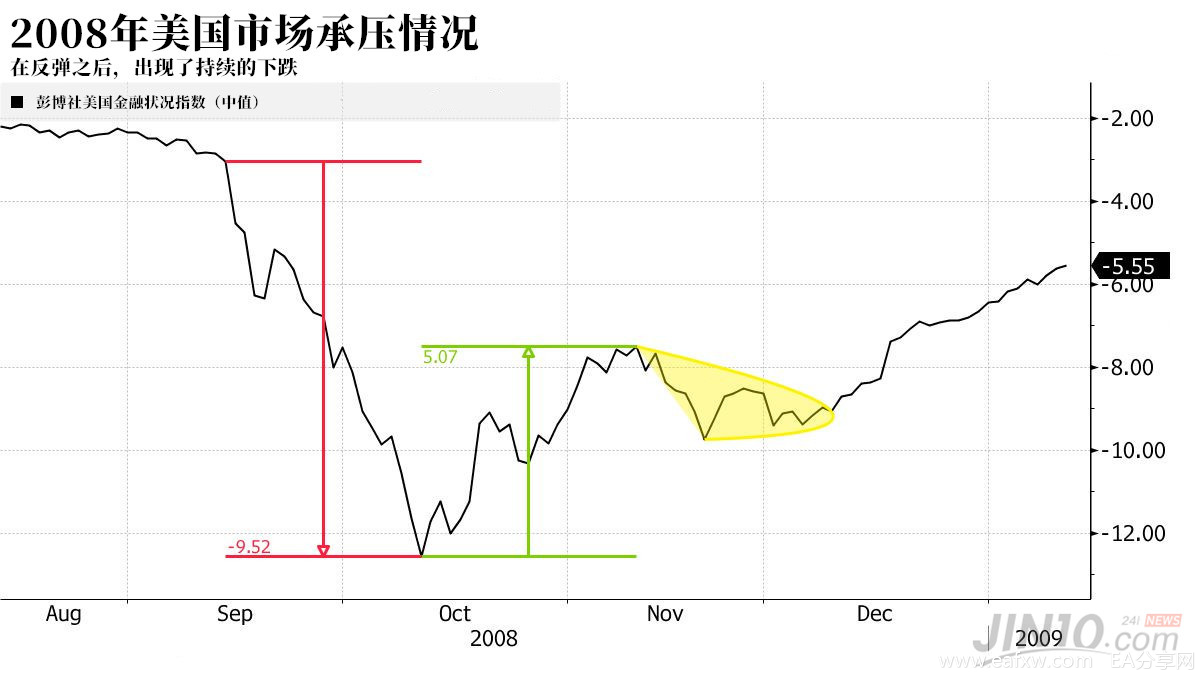

这个走势与次贷危机期间的走势几乎一模一样。因此,投资者开始担忧,他们在2020年将可能不得不面对这场由新冠疫情引发的高达6万亿美元的经济衰退。同时,在2008年,该指数后来继续掉头向下,又继续下跌了大概一个月。

当然,目前的经济环境又和2008年有所不同。坏的方面,全世界的投资者在有限记忆中还没有遇到过这么大规模的疫情,同时也从来没有遇到过如此严重且快速的经济活动停滞。好的方面,各国央行也以前所未有的强度和速度对经济现状宣布了针对性措施。

然而,即使如此,过去与现在的相似之处依然会成为做空者们的“弹药”。各国政府正在考虑放松用于控制疫情的封城措施,这种做法虽然可以帮助经济恢复运转,但是同样也可能引发疫情的新一轮爆发。

高盛集团的伦敦资产配置主管Christian Mueller-Glissmann说道:

“股市大幅反弹之后,另一场暴跌的风险开始逐渐显现。我们仍在考量经济增长所受的整体冲击以及潜在的新冠疫情二次爆发的影响。”

当前怀有这种担忧的可不止高盛的Christian Mueller-Glissmann。

亿万富翁、“华尔街之狼”Carl Icahn上周五表示,他认为新冠疫情还会造成更大的损失,所以他目前选择持有现金并规避股票。最近标普500指数在市场对于经济恢复的乐观情绪影响下,出现了快速上涨,但是他认为这些股票的价值都是虚高:

“虽然许多公司可以为投资者带来回报,但是其中夹带的风险太高了。”

即使市场对于未来衰退的担忧仍在持续升温,但也有投资者认为大部分市场所面对的压力都被美联储的举措极大地缓解了。因为美联储已经宣布了一系列措施来支持包括基金、政府债和企业债在内的整个市场。

对于Vasileios Gkionakis这样的乐观主义者来说,这些政策的实施意味着最坏的时刻早已过去:

“我认为我们不会重蹈2008年的覆辙。在为应对疫情而进行的封城措施下,我们可以看到在意大利、西班牙、美国、英国和法国的新冠疫情感染人数正在大幅下降。”

但无论如何,虽然彭博美国金融状况指数的走势目前得到了缓解,但是一些痛点依然存在。垃圾债券利率和相对应的国库券的利差在过去几周一直上升。而回看2008年,虽然在抛售潮后的一个星期该指数恢复了稳定,但后来即使Libor-OIS的利差恢复了正常,该指数还是一路走高。

综上所述,虽然市场在一定的反弹后恢复了部分信心,但是陷入二次衰退的可能性依旧很大。

美国国家过敏和传染病研究所所长安东尼·福奇博士昨日表示,如果到秋天还没能找到有效的治疗冠状病毒的方法,美国到时可能遭遇“不幸的秋季”。他还指出这种病毒“不会从地球上消失”。正如穆迪警告,若重启经济后又再次重新实行封锁的话,经济将遭受“严重的伤害”,并可能迅速发展为一场深度金融危机,其规模和范围都将超越2008年金融危机时期。

声明:以上内容来自于网络,如有侵权请联系删除。

暂无评论内容