著名银行家罗斯柴尔德曾说过:

“只要我能控制一个国家的货币发行,我不在乎谁制定法律。”

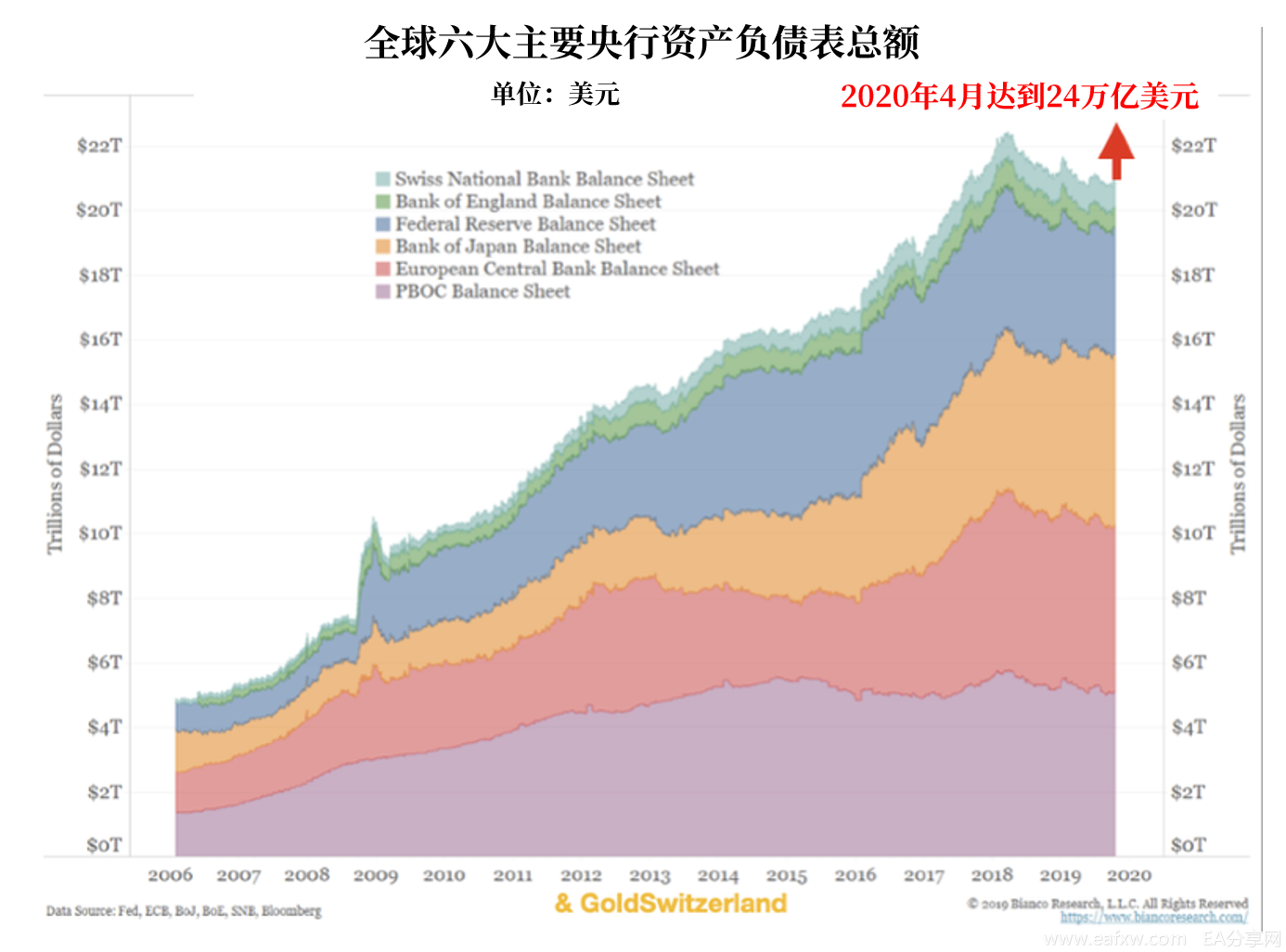

可见控制货币发行权意味着什么,在当今的世界尤其如此。曾成功预测量化宽松政策,以及货币历史波动的传奇人物埃贡·冯·格雷耶兹(Egon von Greyerz)认为,世界的命运现在掌握在全球6家主要央行手里,包括美联储、欧洲央行、英国央行、日本央行、瑞士央行等。它们不仅控制着货币发行权,还通过利率控制货币的成本。

而这6家央行的资产负债表从2020年2月底的21万亿美元,升至了目前的24万亿美元,短短两个月之内增加了3万亿美元。埃贡认为这对全球金融体系来说不是一件好事,因为中央银行很可能滥用货币权力。

为了应对新冠肺炎疫情全球大流行造成的恐慌,各国央行增发货币,再加上银行信贷和政府债务,累计达数万亿美元。但仔细回顾,就会发现从2019年7月底前任欧洲央行行长德拉基发表告别演说时,称要“不惜一切代价”捍卫欧元;几周后,美联储开始进行每周100亿美元的回购。自此之后,金融体系就面临着更大的风险。

美联储:资产负债表暴增引发庞氏骗局担忧

2019年底,美联储的资产负债表为3.8万亿美元,目前为6.6万亿美元,增加了2.8万亿美元,大部分是3、4月份新增的。同一时期,美国债务增加了2万亿美元,从22.7万亿增至24.7万亿美元。在此期间,美联储和美国财政部总计“创造”了约5万亿美元。

投资者忍不住要问,这些数字意味着什么呢?代表实际的购买力吗?

埃贡认为这些货币都是凭空捏造的,不涉及任何真实的劳动、不涉及服务、也不涉及商品生产,不然的话美国的GDP为21.5万亿美元,美联储为什么不干脆每年直接印21.5万亿美元呢?这样3.31亿美国民众就不需要工作了,直接给每人发6.5万美元GDP就出来了。尽管还是需要劳动力来进行粮食生产和提供基本服务,但那也可以从低成本国家廉价购买。

更进一步,如果增发货币有用的话,美联储为什么不选择每年发行43万亿美元,这样美国民众的生活水平可以提高一倍。甚至可以发行100亿美元,这样每个人都会一夜暴富。埃贡认为美联储其实知道这样做很危险,显然是行不通的。

那如果控制货币发行量,同时购买黄金让它们的价值相挂钩可以吗?黄金现价为5560万美元/吨,世界上的黄金总量为17万吨,总计9.5万亿美元,美联储每年发行相对应的9.5万亿美元货币可以避免美元大幅度贬值吗?埃贡认为还是不可以。

当美联储购买第一吨实物金的时候价格还是5560美元,但当它试图继续购买时,市场一定会察觉,从而定出美元的内在价值为0,相应地以美元计值的金价将为无穷大。自1971年以来,美元兑黄金的实际汇率已下跌98%。

因此,埃贡认为美联储印出来的这些货币内在价值为0,这一切就像是数字游戏,是一个尚未被发现的旁氏骗局。近几十年来,美国通过石油美元体系,以及对全球金融体系的影响力,一直在人为地抬高美元汇率。

但最近油价暴跌,俄罗斯等国家加快去美元化的步伐,美元开始承压。此外,随着美国国内企业和金融机构违约增加,美国将进一步加速不限量量化宽松的规模,最终导致美元崩盘。届时无人愿意持有美元,美国国内有可能发生恶性通货膨胀,就像今天的委内瑞拉、津巴布韦、匈牙利和南斯拉夫一样。

瑞士央行:不再稳健,瑞郎面临大幅贬值的风险

那么当今世界是否存在一种稳健的货币呢?被视为危机时期避风港的瑞士法郎算吗?

身为瑞士人的埃贡表示,瑞士的财政体系比较健全,瑞士央行以往确实偏保守,瑞郎币值也比较坚挺,但现在瑞士央行和整个瑞士银行体系都面临着前所未有的高风险。

瑞士央行的资产负债表为8520亿瑞士法郎(约8780亿美元),相当于瑞士GDP的122%,是全球主要央行中杠杆率最高的之一。不仅如此,埃贡分析了一下瑞士央行持有的资产,发现它简直是世界上最大的对冲基金。它仅持有8%的本国货币资产,92%的外币资产,其中76%是美元资产,24%为日元和其它类似货币的资产,它持有的苹果、微软、谷歌等美国股票的市值接近1000亿美元。

维持这种资产负债表结构可以保持对欧盟和美国的低汇率,从而有利于瑞士与欧美的贸易,缺点是这种资产结构很危险,2020年第一季度,瑞士央行在美国股市的投资亏损了38亿瑞郎(约390亿美元)。瑞士央行55%的股东是瑞士各州,各州依赖瑞士央行分发的红利,因此这样的资产结构对股东来说也是不负责任的。美元兑瑞郎或欧元兑瑞郎每下跌10%,意味着瑞士央行损失800亿美元,央行必须增发货币从而导致瑞郎贬值。

此外,瑞士的银行体系也是一个定时炸弹,信贷总规模是瑞士GDP的5倍,而信贷市场已经开始面临压力。因此,瑞士央行不得不印制大量瑞士法郎,最终瑞郎将和所有纸币一样,价值变为0。

未来投资于什么?黄金可能是唯一幸存者

埃贡认为,股市反弹可能即将结束,总体保持下行风险,股市投资者在未来几个月或几年内可能亏损掉大部分财富。

信贷状况日益恶化,所有的债务都将面临压力,包括主权债务,因此债券市场极其脆弱。各国央行将尽一切努力压低利率,但最终市场的力量将获胜,投资者最终可能会纷纷抛售债券,导致利率飙升。

剔除货币供应量变化的因素后(货币供应量采用的是法定货币供应量,包括真实货币供应量和联储所持有的银行准备金的总和),埃贡计算出了黄金的实际价格,他指出当前的金价跟1970年的35美元/盎司和2000年的290美元/盎司一样便宜。

1980年金价曾达到850美元的高位,经通胀调整后约为今天的18100美元。埃贡认为,若是发生恶性通货膨胀,金价还会更高。而且当前实物黄金市场还面临着巨大的压力,伦敦金银市场协会和纽约商品交易所都存在实物交割困难的问题。

因此,埃贡认为实物黄金不应被视为一种投机性投资,而应被视为历史上唯一幸存下来,并有效维持了购买力的货币。而现在全球主要央行的货币政策超出了理性区间,投资者逐渐意识到这有可能是一个庞氏骗局,黄金可能会成为唯一的避风港湾。

声明:以上内容来自于网络,如有侵权请联系删除。

暂无评论内容