由于史无前例的经济刺激政策的出台,以及新冠感染率的逐渐放缓,风险资产行情呈现V形反弹。其中还有一个重要的原因是,交易者都认为这场数十年来最大的金融危机即将结束,因此他们都赶在周期反弹前抢先交易。

经济与市场严重分化

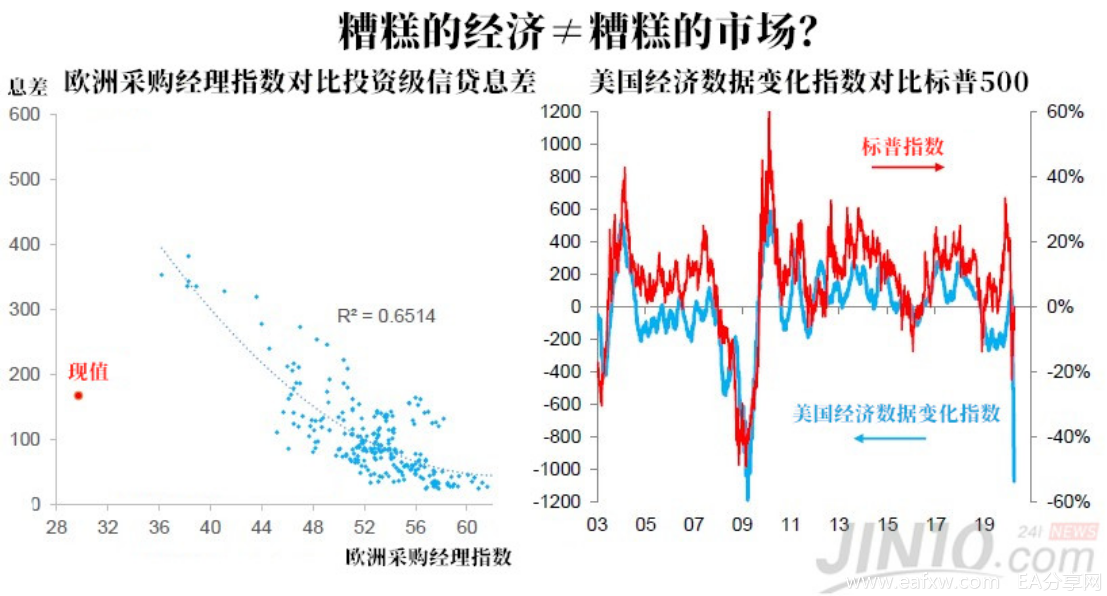

标普500最近一个月的表现是33年来最好的一次,但一项指标显示,其股价与经济增长的偏离程度已经达到了历史最大。欧洲企业债券市场也出现了同样的情况。

同样的,即使花旗银行的经济意外指数已经下跌到2003年末以来的最低值,但是周期性股票的表现却优于防御性股票。

然而,现在这些经济的警示信号正在对股市的上涨形成阻碍。而随着一系列糟糕的经济数据出炉,衡量全球股市的指标将出现自抛售巅峰以来的首次三天下跌。

这场百年一遇的疫情所带来的损失是难以估量的,同时也是对投资者的考验。投资者们目前仅知道一件事:这场市场与经济走势之间的冲突达到了前所未有的高度。

伦敦托马斯米勒投资公司(Thomas Miller Investment)的首席投资员Abi Oladimeji说道:

“‘希望’这种虚无的东西在资产价值中扮演了的角色,已经令我感觉到不适。目前的市场价格已经定价了许多确定的因素,但是这些因素的细微变化或变动都可能会引发巨大的价格波动。”

托马斯米勒的投资组合已经对股票从低配转为中性,但是依然远离高收益信贷以及高风险股票。

由于疫情有所缓解,市场对于经济重启的信心有所增加,所以标普500指数已经自3月低点上涨了26%,同时创纪录的货币刺激推高了股市收益率。这股指的市盈率已经达到了明年预期值的20倍,接近2002年以来的最高点。

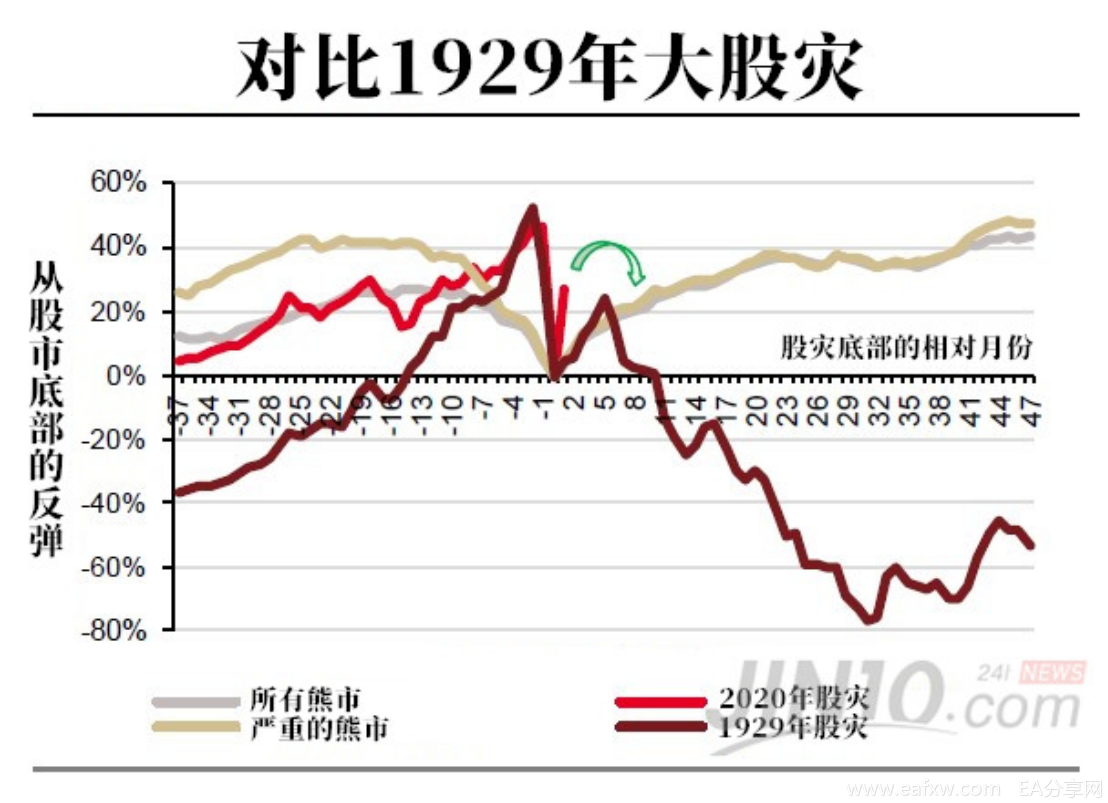

法国兴业银行表示,根据近150年来熊市反弹的经验,标普500年末可能较上周五的收盘价低4%。

欧洲最大上市资产管理公司Amundi SA的Francesco Sandrini说道:

“风险资产反弹基于两个很重要的假设——2021年的收益会恢复到此前的水平,以及现有股票受到的冲击仅仅是暂时的。”

然而根据花旗银行信贷策略师Matt King的说法,不可预计的宏观冲击会给市场带来更多痛苦,例如企业破产可能会因为各种形式的封城而加速。

重新膨胀的股市泡沫?

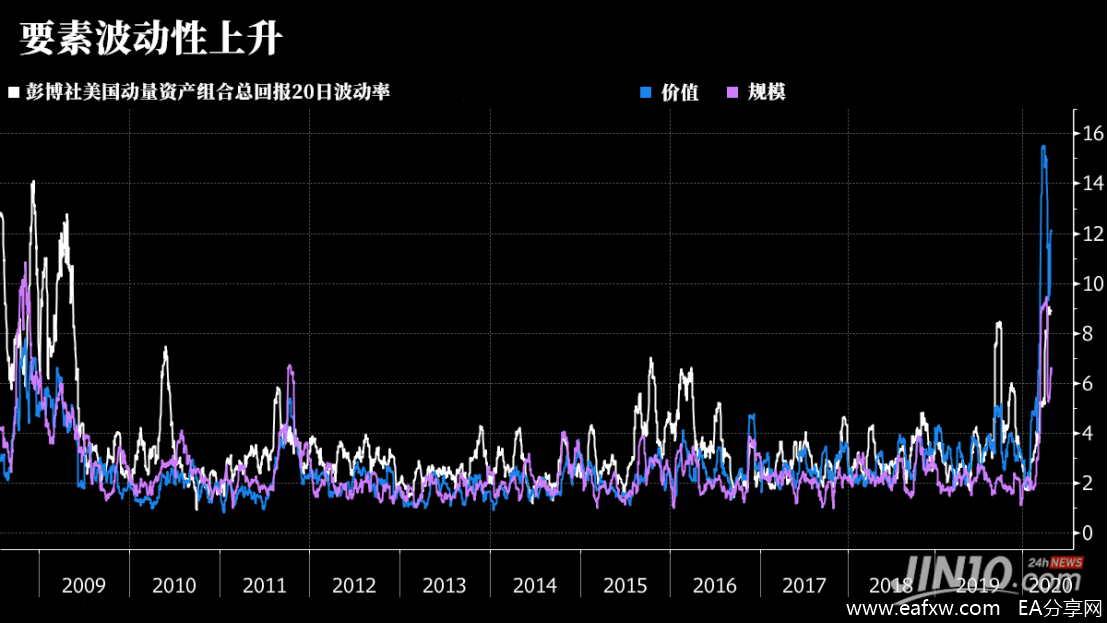

相较之下,投资者押注市场已经找到了底部。小型股票上星期走出了自2000年来最好的行情。美国的价值型股票(也最具周期性)同样也创下7个月以来最大的涨幅。由于交易者快速在防御性和风险股票之间切换,那些购买了过去几年优质股的动量投资策略遭受了2009年以来最大的波动。

鉴于这些股票已经接近于互联网泡沫时的最高值,所有这些都突显出增长型股票可能会拖累股指的风险。在这种高价值下,这些股票的收益可能会使投资者失望。拉扎德资产管理公司(Lazard Asset Management)的基金管理者 Jason Williams表示:

“随着经济持续走弱,市场信心将会被不断地测试。因为这些增长的股票终究是有周期性的。”

上周,在亚马逊公司和苹果公司公布了新冠疫情对收益的影响后,苹果股价暴跌。这让人们得以体验到这种考验。

总的来说,在缺乏良好经济消息的跨资产交易领域,可能会遭受更多打击。Amundi的Sandrini也对目前的货币政策发表了看法:

“目前的货币政策的确在促进金融资产价格方面有积极作用,但是在促进经济增长方面的积极作用正在逐渐降低。”

路透在4月16-30日对北美、欧洲和日本的34位基金经理和投资长进行的调查结果显示,他们建议将股票在全球投资组合模型中的占比,从3月的45.9%平均削减至45.1%,为七个月来最低水平。这些受访者管理的资产规模超过2.5万亿美元。他们称全球经济受疫情冲击后将呈现U型复苏,没有人预期会出现从当前深度萎缩中强劲反弹的V型复苏。

声明:以上内容来自于网络,如有侵权请联系删除。

暂无评论内容