本文来自付鹏的财经世界

东北证券首席经济学家付鹏:

“金银比不仅仅反应大周期里白银基本面,总需求等的内容,在特殊时候的异常变动更像是一个和VIX一样的风险警示器,比单纯黄金在这一方面体现的更为明显。”

今天的内容里,我其实是想讨论的是关于由于类似流动性紧张情况下引发的金银比价异常变动的情况,离大家最有印象和当下情况类似的就是2008年金融危机阶段,当然我在之前的日记中已经多次解释过过去一个季度里的新冠疫情引发的金融市场的情况和2008年还是有非常多的区别。

简单说2008年是金融机构出了问题,真正的引发了金融体系的收缩和流动性的风险,而此次是疫情导致企业部门出现问题,尤其是引发了流动性的紧张,一方面美联储紧紧急出手呵护,另一方面由于金融机构没有出现类似2008年的系统崩溃,所以金融系统的收缩和流动性的紧张都没有进一步的蔓延成为危机状态,这是最大需要注意的。

回到今天日记的主角——金银比价上,首先金银比价的正常逻辑其实非常简单,金银比价不是一个简单的统计套利关系,这一点我在过去的十年里已经非常多次和大家提及到。

金银比说到底其实就是对应的白银的商品属性,这其中金银比的高位水平都是白银商品基本面非常差的情况,库存的高起结构很深的contango,由于白银作为商品的应用和现代经济之间也有着千丝万缕的紧密联系,所以可以从金银比的变动中可以看出宏观经济层面全球总需求的一个基本轮廓,在这里我就不做过度展开。

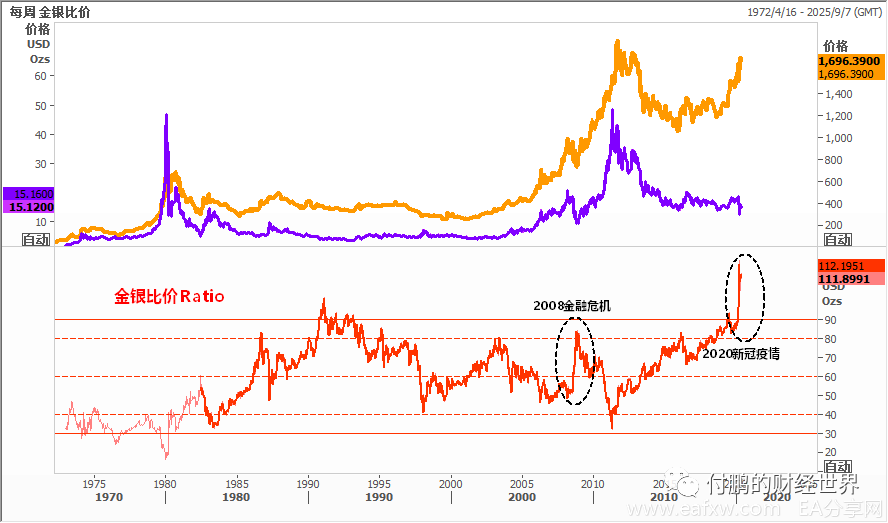

图:黄金,白银和金银比(1975-2020)

数据:路孚特EIKON

传统的80-40这个区间只是一个历史性参考的水平,具有很大的参考价值,但是涉及到实际操作的时候还需要具体的就上述基本逻辑做出分析和判断,而不是仅仅依靠着统计套利去交易。

目前指的大家关注的就是图表中我标注的黑色椭圆圈内的情况,两次金银比价的超级异动,当然启动的水平不一样,2008年金融危机前的水平大约在50,金融危机期间的最高水平达到了84-85,而此次新冠肺炎疫情启动的时候大约在84-85,目前最高水平达到了120。

当然就两次事件而言,对金融市场带来的冲击有些类似,都导致了全球大类资产的波动率大幅度走高,引发了长期衰退和萧条的恐慌预期(虽然原因路径冲击的层级等都是不同的),在这种预期下,金银比价都做出了同样的反应(类似VIX一样的反馈)。

简单的逻辑上很容易理解这两个层面:

一是对于全球经济和总需求的担忧,只是2008年似乎从金银比50启动来看更像是一个青壮年进了ICU,而从新冠肺炎前的金银比85来看,这更像是一个身怀个中老年人基础病的大叔大爷进了ICU,因为金银比的绝对值可以让我们来作为对于全球宏观经济总需求的借鉴参考。

二是由于出现了流动性的问题,虽然一次是流动性危机,当下产生了流动性紧张,但是流动性紧张的情况对于白银来说都是不利的,这从微观上来看也有着相同类似的逻辑。

所以这一阶段的金银比不仅仅反应是大周期里面白银基本面,总需求等的内容,在特殊的时候更像是一个和VIX一样的风险警示器,比单纯的黄金在这一方面体现得更为明显一些。

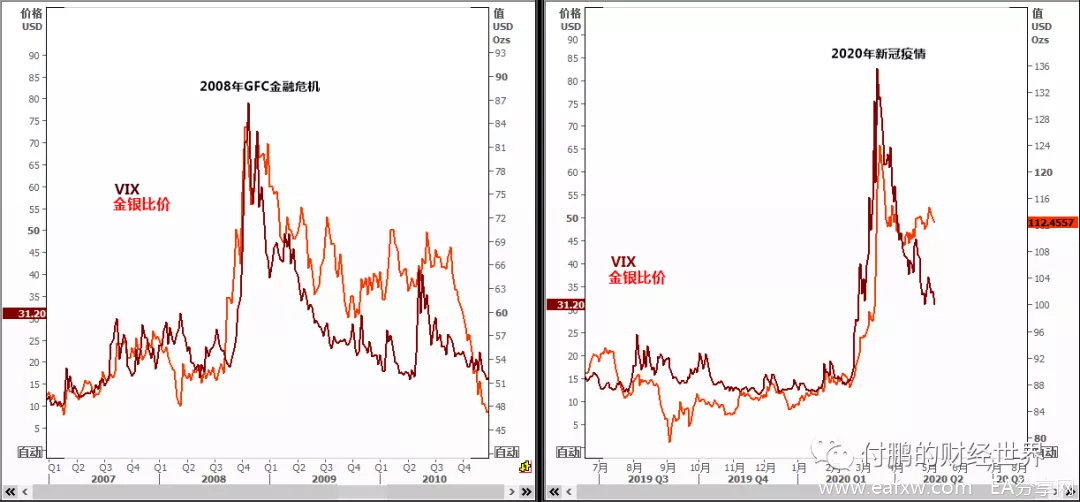

图:美债十年,VIX和金银比(2008年金融危机期间VS2020新冠肺炎期间)

数据:路孚特EIKON

上图我做了明显的2008年和2020年的VIX和金银比价的对比,这样看就更加的一目了然:当然随着流动性(无论是危机还是紧张)的缓解和危机的缓解,风险下降,波动率缓和,市场无论是对于经济,需求,流动等的悲观的情绪也基本达到了最高处,也恰恰就是金银比异动的最高水平。

当然风险回落的过程和商品属性是否转好之间在这一过程中真的就有很强的关系么?

不一定,在2009年早期回落的时候,应该还没有明显看到白银需求的启动,至少2010年之后黄金创出当时的新高之后,白银的商品属性开始被激活,无论是真实的需求还是投资性的需求都双双被点燃,其背后也有2010-2012年中国大妈们的巨大的功劳,那就是金银比价迅速低至40,中国大妈透过银行和华尔街对决的后话了(非常像最近闹得沸沸扬扬的原油宝的翻版)在此就不多说了。

图:美债十年,VIX和金银比(新冠肺炎期间)

数据:路孚特EIKON

现在的情况基本就是当年的情况的翻版:疫情之前疲软的全球经济下,金银比长期趴在85附近无力,反映出来了白银商品属性的疲软,当然即便是从2018年黄金逐渐的再次激活,白银则依旧是非常冷清,除了偶尔的在比价的牵制下“蛙跳”一下,基本可以说完全没有动力可言。

2020年的疫情成为了全球压垮骆驼的一个重要的稻草,虽然这个骆驼已经满身基础病,金融市场的表现更像是一场全球自然灾害带来的冲击,市场细节的反馈路径虽然不同,但表现出来的某些特点都是相似的,当然当时黄金的反应也让很多人以为是2008年流动性危机的重来,最终却发现没有2008年那么危机,流动性紧张而已。

在上图中我增加美债收益率,可以更清晰的看出来每一步的反馈:从疫情到恐惧,疯狂的拉低债券收益率,长端下行更大,TIPS长期归0,流动性风险引发债券市场动荡,美联储的出手,疫情的转向,金融市场的风险一个个消除。

图中下部分是2020年超级记录的金银比价和VIX情况,最高的125比价或许已经成为此次疫情的顶峰,目前已经随着风险逐步的回落,节奏更像是债券的反应,疫情可控到复工复产,需求预期的回摆,通缩预期的回摆,这些都会使白银的表现不再那么“恶劣”。

当然你先不要以为这个比价未来的下行等于白银的好转,这两个可以说基本上暂时还不是一回事,从隐含的含义来说,我们看未来金银比,就像现在形容经济层面我说交易的是ICU回到病房留观一样,金银比先从危机模式回摆到病房留观(85-90)再说后面的情况,这样表达更合适。

免责声明:

本文版权归第三方作者所有,相关授权事宜请联系原作者。文中观点均来自原作者,不代表金十观点及立场。特别提醒,本文内容仅供参考,不作为实际操作建议,交易风险自担。

声明:以上内容来自于网络,如有侵权请联系删除。

暂无评论内容