本文来自新浪美股

4月以来,在美联储释放的空前流动性与疫情预期转好的推动下,美股市场迎来了一轮强劲的反弹,纳指甚至收复了此前暴跌中的全部失地,年内累计上涨4.65%。

然而,与节节高升的股市形成鲜明对照的,却是美国空前惨烈的经济数据:3300万人失业,4月份消费者支出下滑16.4%,疫情拐点尚未明确……股市与经济脱钩的迹象愈发明显。

影响美国股市估值的主要因素包括:经济基本面、流动性和市场情绪。流动性和市场情绪的改善能够在短期内提振市场,但是最终仍将回归到基本面。这也是为什么本轮美股反弹缺乏支撑,市场下阶段很可能面临新一轮暴跌。

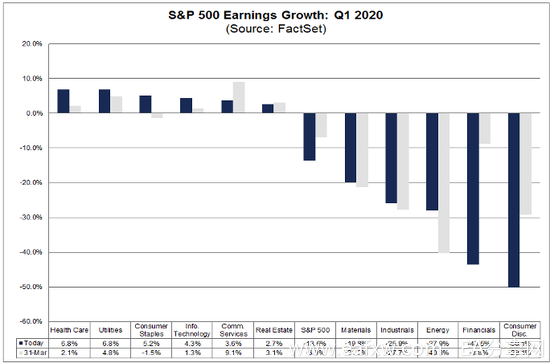

美股估值主要由企业盈利和市盈率决定。企业盈利方面,5月8日FactSet发布的最新企业盈利数据显示,约有86%的标普500指数成分股公司发布了一季度的实际盈利数据。根据目前的测算,一季度标普500公司的每股盈利(EPS)同期下降13.6%,远低于3月31日时-6.9%的预期。大多数板块的盈利都离预期水平有相当大的距离。

数据来源:FactSet

一季度盈利负增长的板块主要集中在能源、工业、材料、金融和非必需消费品行业,以周期性行业为主,这是经济衰退期的典型表现之一。危机深化后,这些行业的盈利水平将更加难以反弹。伴随着美国疫情和经济形势的进一步恶化,二季度企业盈利将受到严重影响,并最终反映在股市估值上。

市盈率方面,在本轮反弹后,标普500指数在5月15日收于2860点左右,席勒市盈率(市值与过去10年平均盈利比率)位于26.81的高位,比历史中值(15.77)高出约70%。因此,即使假设平均盈利不变,市盈率跌至历史中值水平,即下跌到1682点(2800/1.7),从目前的2860点左右还有约41%的下跌空间。再加上疫情的冲击,市盈率可能会下跌到历史中值以下。

观察标普500各大行业的远期市盈率也可得出类似的结论。截至5月7日,标普500的远期市盈率处于20.4的极端高位,仅低于2000年互联网泡沫破碎前夕23.4的历史记录。其中,非必需消费品板块远期市盈率高达36.6,是过去20年来平均水平的两倍左右;科技板块则高达22.5,也是20年来最高水平。市盈率的高涨从另一个角度反映了美股有相当大的下行空间。

在本轮反弹中,我们还看到大盘走势极不均衡的特征,由巨头公司和非周期性行业引领,反应了投资者信心的缺失。

截至5月15日,Netflix(454.19, 12.24, 2.77%)年内上涨超过40%,亚马逊(2409.78, 20.93, 0.88%)年内上涨超30%,微软(183.16, 2.63, 1.46%)上涨超14%,远远跑赢年内下跌了11%的标普500。在这几支巨头股票的引领下,纳斯达克(9014.56, 70.84, 0.79%)指数4月累计上涨超过20%,收复了此前暴跌时的大部分失地。少数股票在股指上占据过高的比重,并非健康牛市的特征。

可持续的牛市往往是由周期性行业引领。从下图可见,目前能源、工业、金融、非必需消费品等周期型行业反弹有限,平均涨势普遍弱于大盘,表示投资者对于经济前景的信心不足。

红色为能源ETF,蓝色为金融ETF,紫色为工业ETF,橙色为非必需消费品ETF 黄色为标普500指数。数据来源:雅虎财经

标普500指数中的防御型行业,比如医疗保险、科技、公用事业、日常消费品等则反弹强劲,平均涨势普遍超过大盘,显示投资者的防守心态。

同样,可持续的牛市往往是小盘股引领。至5月15日,大公司标普500指数今年以来下跌了11.05%,小公司罗素2000股指则下跌了25.68%,从另一个角度说明了投资者对经济前景的信心不足。

值得注意的是,在历次经济危机中,没有一次股市是一跌到底,都要经历比较漫长的震荡下行的过程。

上世纪1930年代的大萧条期间,道指经过了近3年的震荡才到达底部,期间多次反弹10%-20%左右。2001年经济危机中,标普500一度反弹超过10%,经历一年半到达底部。2008年危机中标普同样数次反弹超过10%,经历一年半时间震荡最终到达底部。

今年看来也不例外。主要不同之处在于,当前市场波动性显著加剧。据报道,目前有高达80%的股市交易由程序控制,其中包括ETF基金,令市场下跌和反弹的趋势都更加迅猛。2月下旬开始的暴跌中,标普500指数在1个月内下跌超20%,比2001年和2008年要快数倍。4月起,大盘这轮反弹力度和速度也突破了历史记录。因此,美股接下来很可能将再次呈现“过山车式”的走势。

免责声明:

本文版权归第三方作者所有,相关授权事宜请联系原作者。文中观点均来自原作者,不代表金十观点及立场。特别提醒,本文内容仅供参考,不作为实际操作建议,交易风险自担。

声明:以上内容来自于网络,如有侵权请联系删除。

暂无评论内容