本文来自人民币交易与研究

纽约联储研究和统计组高级经济学家在18日博客中分析了由于新冠疫情导致的资本流动“突然停止”(sudden stop)对全球的影响。新兴市场经济体的产出损失,部分原因在于本币贬值对拥有美元债务的私营部门资产负债表产生的不利影响。新兴市场经济体的金融压力反过来又通过贸易和金融渠道向美国经济扩散。纽约联储模型显示,宽松的货币政策以及货币互换安排在这种情况下可以减轻“突然停止”的冲击。

新冠疫情的爆发引发了美元资金从新兴市场经济体(EME)异乎寻常的快速外流。这些外流被称为“突然停止”(sudden stop)且通常会伴随着经济收缩。

纽约联储研究和统计组高级经济学家使用开放经济的DSGE模型,评估了新冠肺炎导致的对新兴市场经济体资本流动突然停止的宏观经济影响。与美联储的SIGMA模型等现有框架不同,纽约联储的模型既有国内、也有国际的金融约束,因此非常适合捕捉美元资金外流的影响。

模型预测,新兴市场经济体的产出损失,部分原因在于本币贬值对拥有美元债务的私营部门资产负债表的不利影响。新兴市场经济体的金融压力反过来又通过贸易和金融渠道向美国经济扩散。产出损失是持续的,其造成的金融影响是经济复苏的重大拖累。

本文中的预测只是在追踪一个特定渠道的影响,既资本流动的停止及其对融资成本的相关影响,而不是新冠疫情相关影响的整体。

“突然停止”对新兴市场经济体的宏观经济影响是巨大的

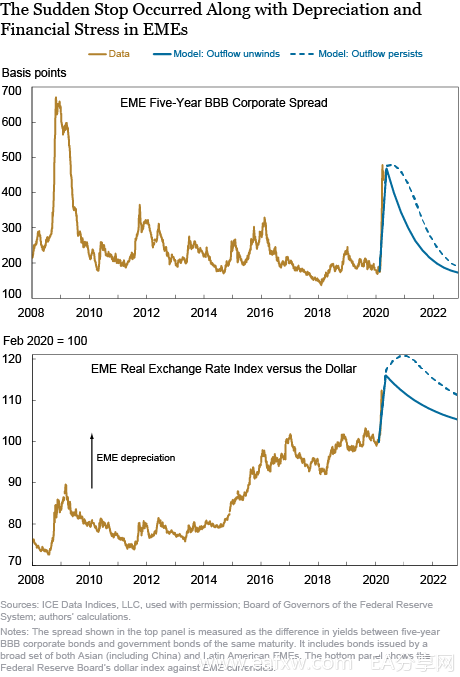

下图显示了自2008年以来EME(新兴市场经济体)信用息差和对美元汇率的演变。在美国爆发疫情之后,信用息差收窄,汇率以前所未有的速度贬值。自2月底以来,息差下降300个基点,EME货币在短短几周内下跌15%。

该模型捕捉到了国际信贷约束急剧收紧导致资本流动突然停止的情况,这削弱了EME借款人对其短期美元债务进行展期的能力。研究考虑了未来几个月资本外流压力演变的两种情况,并获得了关于全球投资者可能出现的与新冠疫情相关的风险厌恶演变的不同假设。在第一种情况下,流出压力只是从最近的峰值水平释放出来,其速度复制了息差变化的历史持续性。在第二种情况下,资本外流压力持续一年之后才会缓解。

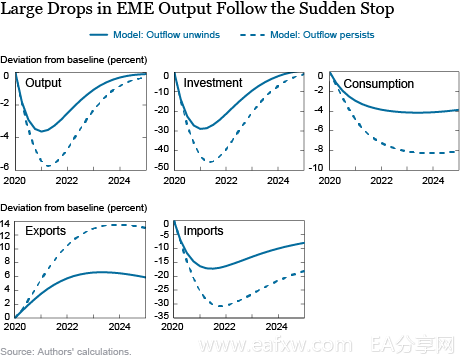

资本流动“突然停止”冲击对EME的影响如下图所示。随着借贷限制的收紧和货币的贬值,EME借贷者的资产负债表会随着企业与美元计价债务的斗争而恶化。

这种恶化导致资本成本急剧上升,抑制了投资支出。由于出口企业以美元定价,货币贬值对出口的提振作用相对较弱:2020年和2021年出口增长很少,而进口则大幅下降。尽管净出口有所改善,但国内购买量大幅下降,经济活动大幅下滑。

总体而言,该模型预测了资本流动突然停止对EME活动的显著负面影响。正如人们可能预期的那样,如果资本外流压力继续加大,这些不利影响估计会进一步增强,到2021年年中对EME GDP的拖累将达到近6%。

宽松的货币政策会有所帮助

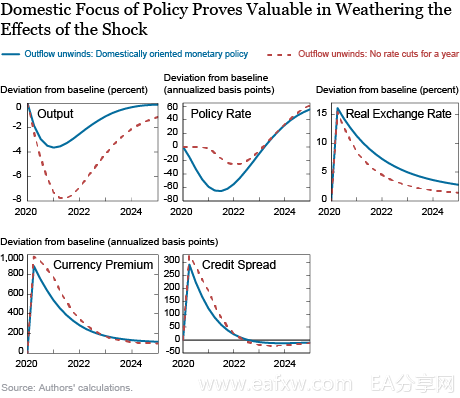

纽约联储的基准模拟假设了一个以国内为导向的货币政策规则,这意味着EME货币当局在资本流动“突然停止”后会大幅放松政策。模型显示,宽松货币政策可以帮助减轻资本流动突然停止的负面影响。

如下图所示,假设一种情况,即EME央行在危机爆发后一年内避免降息,原因可能是担心宽松政策会加剧资本外流和货币贬值。尽管存在以美元计价的债务,但GDP的降幅是宽松政策的两倍多。原因在于,对于典型的借款方来说,货币贬值只会提高一小部分负债的价值,而紧缩政策则会引发国内资产价格的普遍下跌,对典型的企业产生不利影响。

事实上,在这种环境下,紧缩政策可能特别反常。模型预测,当地方资产负债表变弱时,资本外流会加速,因为全球放贷机构对向这些借款人放贷变得更加谨慎。这解释了在“不降息”的情况下,本币溢价将更大的原因,这种溢价的作用是抵消政策利率上调对汇率的影响。其净效应是,在紧缩政策下汇率几乎不会有变化,但其代价是产出出现更严重的收缩。

简而言之,过低、过迟的降息会带来毁灭性的实际后果,在汇率稳定方面几乎得不到任何好处。

EME资本市场压力通过贸易和金融渠道蔓延

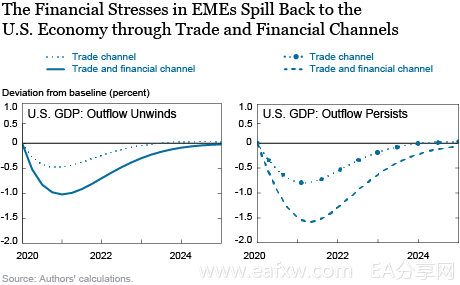

纽约联储的模型估计,EMEs的资金流动突然停止会通过贸易和金融渠道影响美国经济,如下图所示。

贸易渠道的运作是通过美国出口的下降来实现的,这是由于国外需求的下降:一方面是因为EME国内的购买量急剧下降,另一方面是因为随着美元升值,美国商品变得更加昂贵。总体而言,仅由于EME资本外流压力对贸易的影响,将导致美国GDP比基准水平下降约0.75%。

与此同时,金融渠道通过美国银行资产负债表对EME风险的敞口带来压力。如前所述,资金流动突然停止会导致EME资产的回报率急剧下降。这些资产的低回报反过来又会侵蚀一些美国银行资产的价值,导致金融“加速器”开始发挥作用:银行资产价值最初的下跌被放大,导致整个经济领域的资产价格下跌,从而导致美国信用息差上升,投资支出下降。这一渠道也使GDP相对于基准下降了0.75%。

因此,在EME外流压力持续存在的情况下,由于美国出口和投资支出双双下降,到2021年初,美国国内生产总值将比基准水平低1.5%。值得注意的是,美国GDP受到的冲击相当持久,因为金融状况在一段时间内仍很脆弱。

货币互换可以减轻金融冲击

纽约联储模型显示,最初的冲击是进入美元融资市场的成本大幅上升。EME借款人必须用国内融资来替代美元融资需求,但由于资产负债表状况不断恶化,后者的成本急剧上升。

因此,由于企业无法获得美元融资,美国经济陷入低迷。经济放缓导致的本币贬值进一步削弱了资产负债表,形成了一个恶性循环:不断走弱的资产负债表与不断贬值的货币相互强化。在这种环境下,及时向流动性不佳的借款人提供美元流动性,可以帮助抑制下行压力。模型表明,在信贷市场受到冲击所引发的压力下,流动性供应政策的净效益正在增加。

在这方面,美联储的货币互换安排与FIMA(外国和国际货币当局)回购安排已经帮助世界各地的美元融资市场的平稳运行,从而EME将面临严重的美元资金外流。这应该会通过抑制信贷息差的上升,缓和资本外流对本国经济的一些负面宏观经济影响。如果成功做到这一点,这还将限制对美国产出和就业的不利影响。

然而,互换额度和FIMA回购安排旨在解决有偿付能力的借款人面临的短期流动性问题。其他政策措施,如国际货币基金组织(IMF)解决长期的收支平衡和债务问题的政策,也将有助于解决一些新兴市场经济体可能因大流行及其全球经济影响而经历的更深层、更持久的困境。

免责声明:

本文版权归第三方作者所有,相关授权事宜请联系原作者。文中观点均来自原作者,不代表金十观点及立场。特别提醒,本文内容仅供参考,不作为实际操作建议,交易风险自担。

声明:以上内容来自于网络,如有侵权请联系删除。

暂无评论内容