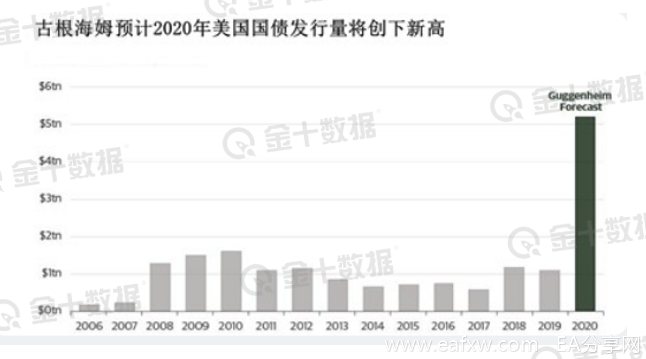

继在本财年的前两个季度出售了8070亿美元的国债后,美国财政部在上周宣布,将在本财年第三季度出售创纪录的近3万亿美元的国债(实际为2.999万亿美元)。

不仅如此,美国国会或将再通过一项至少1万亿美元的财政刺激方案,古根海姆预计美国今年将发行超过5万亿美元债务的猜测还是过于保守了。

此消息一出,有分析感概:鲍威尔真难!美联储真难!种种迹象显示,这对“乱世搭档”或不得不继续合作下去。

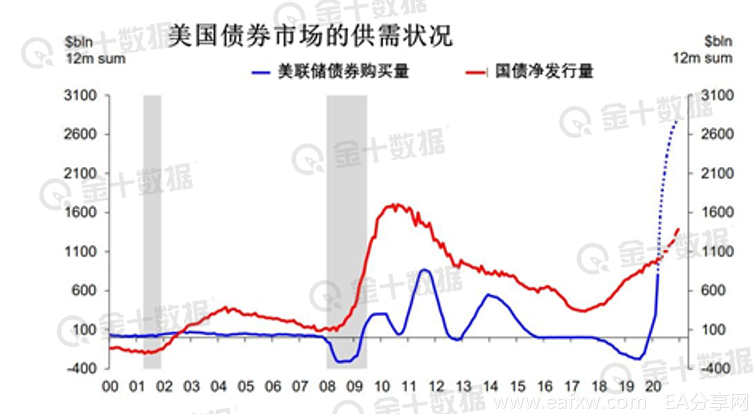

德意志银行(Deutsche Bank)近期的研究显示,到目前为止,美国财政部创造的庞大债务已经被美联储完全货币化,可以说美联储的债务购买规模远远大于国债净发行量。

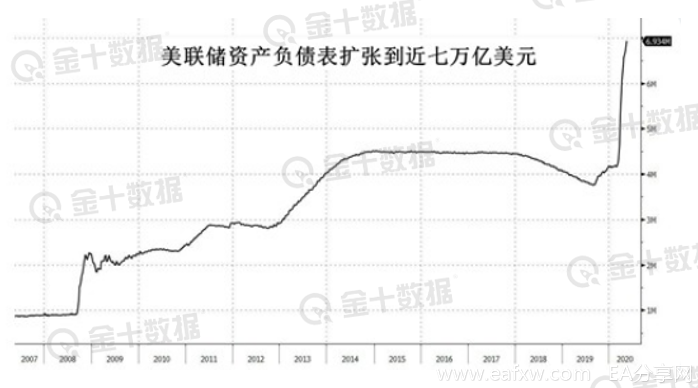

在3月下旬的崩盘中,为稳定市场情绪,美联储每天购买750亿美元国债,在几个月内,美联储的资产负债表几乎翻了一番。如今已经接近7万亿美元。

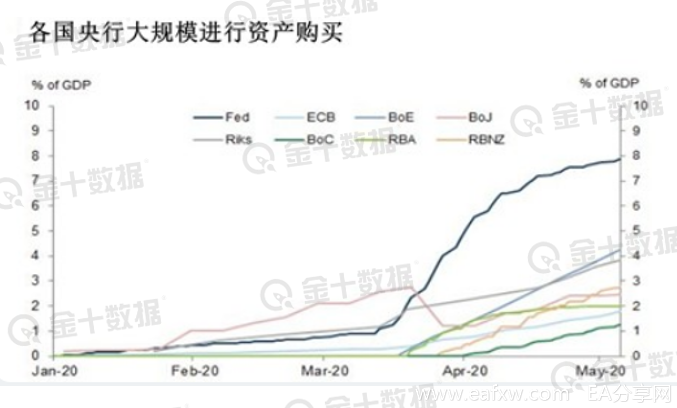

高盛表示,随着财政赤字激增,央行们也不得不购买大量的债券来为政府提供资金。本轮央行购买主权债券的速度甚至快于以往的量化宽松计划。央行们的购债行为为中期更高的收益率、更陡峭的曲线提供了支撑。

尽管到目前为止,美联储的购债规模总体上抵消了国债发行量,但这种平衡即将被打破。

自3月下旬开始,美联储每日和每周的国债购买量均大幅减少。截至本周,每周的国债购买量降至300亿美元,相当于每年1.5万亿美元左右。

有分析指出,美联储每周买入300亿美元国债的幅度,远远不足以消化接下来发行的数万亿美元国债。换句话说,美联储很快将不得不找借口来大举增加其国债购买量。

据美国银行,2020年迄今全球央行释放了7.9万亿美元的量化宽松,其中美联储仅购买债务一项就超过了2.8万亿美元,这还不足以将如此庞大的债务完全货币化。如果投资者突然发现债券市场失去了央行的支撑,后果可能是灾难性的。

回购专家斯科特·斯凯姆(Scott Skyrm)通过计算得出结论:

“5月有6890亿美元的净新国债结算,从现在到6月15日,有9920亿美元的净新国债结算。而下个月将有近1万亿美元的新国债上市!这意味着下个月美联储需要拿出大约一万亿美元来购买这些债券。”

高盛表示,美联储已经向系统注入了大量流动性,但这还不够。因为“直升机撒钱”的运作方式是美联储发钱和财政部发债齐头并进,即随着流动性需求加剧,财政部疯狂发债,美联储实施大规模QE疯狂发钱。

高盛指出,美联储的量化宽松政策缩减之后,债务缺口可能高达1.6万亿美元。

零对冲评论称,由于鲍威尔已经明确表态不考虑负利率,因此他别无选择,只能再次扩大量化宽松,并在金融体系中释放出另一股通过债务货币化的流动性。然而,量化宽松政策的任何此类逆转都将引来愤怒,尤其是在保守派的势力中。一旦美联储失败了,将加剧流动性紧缩,即将发行的1.6万亿美元的美国国债将触发下一次市场冲击。

彭博日前也发文指出:

“只要央行采取所谓的量化宽松政策,无限购买债务以对抗疫情冲击,投资者就会‘清场’。然而,一旦经济开始复苏,或政策制定者开始退出,投资者所有的押注都会落空。在全球财政支出超过8万亿美元的情况下,再加上通胀的威胁,债券投资者在不远的将来可能会面临一系列致命风险。”

对冲基金K2 Asset Management的研究主管乔治·布伯拉斯(George Boubouras)进一步指出,随着央行的缺席,政府也难以再“随心所欲”地发债了。布伯拉斯表示:

“政府能继续维持这种创纪录水平的发债规模吗?当然不可以。央行的支持是大规模购买债券的关键。一旦央行中断购买,将给某些国家带来不可想象的后果。”

总而言之,在这种两难的境地下,美国财政部和美联储可谓是难得的“最佳搭档”。在疫情结束之前,这台“直升机”或是打算一直“撒钱”了。也正是在此预期下,市场自然加倍期待今晚22:00,鲍威尔与努钦在参议院经济援助计划听证会上的会面了。

声明:以上内容来自于网络,如有侵权请联系删除。

暂无评论内容