本文来自Wind资讯

低库存叠加高需求,铁矿石连创阶段新高。

周四收盘,铁矿石主力合约收涨2.05%报722.5元/吨,创2019年8月5日以来新高。当日盘中,铁矿石主力合约一度升至723.5元/吨。

铁矿石领涨二季度商品市场

进入二季度,伴随着铁矿石主力合约换月,其走势一路上行。

Wind数据统计显示,截至周四收盘,铁矿石主力合约报722.5元/吨,创2019年8月5日以来新高。其中,铁矿石主力合约二季度以来涨幅26.00%,区间最大涨幅33.49%。

其中,铁矿石主力合约5月18日盘中最高冲至705元/吨,也是2019年8月7日以来首次突破700元关口。

针对当下强势的铁矿石行情,机构判断主要受需求刺激影响。

华泰期货研报分析,整体上看短期国内较强的内需刺激政策以及地产基建端开工的迅速恢复,再加上疫情已经得到了有效控制,使得建材的表观消费达到并超过去年同期水平,目前为钢材的产消旺季,预计近期将持续表现较高水平。

报告认为,在成材无恐慌式下跌的压力下,铁矿下行的阻力较多,反而有一定持续反弹的空间。

方正中期期货研报分析,本轮铁矿盘面的大幅拉涨是受高需求,低库存,高基差,以及资金层面的共同驱动。

库存方面,Wind数据统计显示,最新一期进口铁矿石港口库存报11094.90万吨,连续4期下行,并创2016年12月初以来新低。

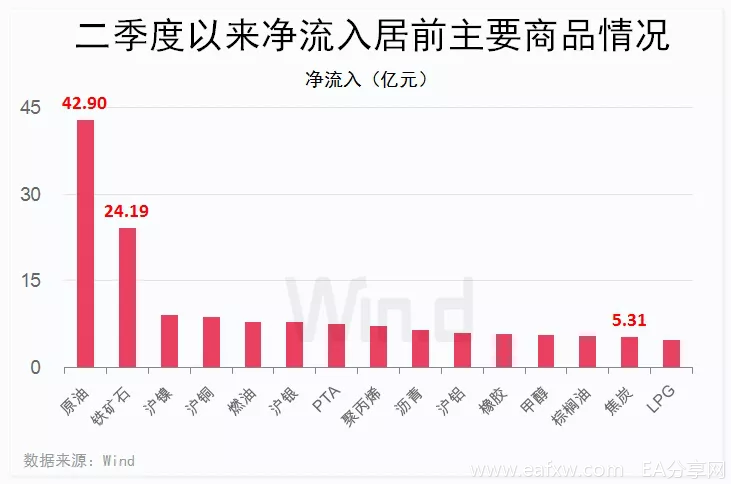

资金方面,Wind梳理显示,二季度以来,按最低保证金比例计算,国内商品净流入规模已达172.91亿元。其中,原油品种净流入规模42.90亿元,高于榜首,铁矿石则以24.19亿元的净流入规模紧随其后。

后市怎么走?

随着铁矿石重回阶段高位,机构对于后市也出现了分歧。

方正中期期货研报提醒:

短期来看,铁矿自身供需仍具韧性,价格将维持坚挺,但供需拐点已逐步临近,下行风险已开始累积。从估值角度看,当前铁矿价格已被高估,后续面临着估值回归的风险。

东海期货研报也提醒:

站在当下,从基本面的角度讲,本轮矿石价格的反弹有其合理性。当下铁矿石仍处于低库存、高需求的状态,加上主力合约仍贴水现货,所以铁矿石价格仍有进一步上冲的动能。

但继续往后看,随着矿石价格的快速反弹,一些风险因素也开始积聚。

其一,从估值角度来看,总的来说,估值略偏高,若要继续超过去年均价,则需要供需缺口进一步扩大。

其二,从供应角度来看,今年供应最为紧张的时点可能已经过去。

其三,需求后期或边际走弱。

天风期货此前研报分析,海外铁矿石需求近期略有反弹,但依然处于低位,该现象将导致铁矿石流向中国比例提升。此外,在疫情缓解的前提下,预计下半年四大矿山产量提升3475万吨。

不过,东兴证券研报分析,为什么二季度的铁矿石市场仍是紧平衡?主要有三点原因:

1、国内的高炉开工率和日均疏港量维持高位。

2、海外需求最差的时候或已经过去。

3、疫情对铁矿石供给端的影响或超预期。参与全球贸易的铁矿石供给主要依赖于澳大利亚和巴西。

Vale布鲁马迪尼奥的矿场经营许可证因不配合抗击疫情被当地政府吊销,疫情对巴西铁矿供给的潜在影响或超预期。目前巴西疫情仍然处在失控状态,按停工停产1个月计将影响供给3000万吨。

免责声明:

本文版权归第三方作者所有,相关授权事宜请联系原作者。文中观点均来自原作者,不代表金十观点及立场。特别提醒,本文内容仅供参考,不作为实际操作建议,交易风险自担。

声明:以上内容来自于网络,如有侵权请联系删除。

暂无评论内容