本文来自新浪财经

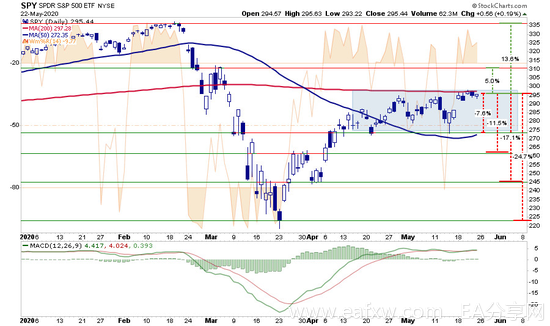

自4月来,美股强劲反弹,美股三大股指均由技术性熊市转入技术性牛市,纳指甚至收复了此前暴跌的全部失地,年内累计上涨3.92%。标普500指数自四月中旬上涨至2750点-3000点进入横盘震荡,上周亦是如此,这使得投资者更倾向于维持持仓。

如果市场能够突破200日均线并保持在这一水平,这将表明牛市又回来了。这将使市场关注的焦点从重新测试先前的支撑位,转向推高至历史高位。但鉴于目前宏观层面的经济灾难:3300万人失业,4月份消费者支出下滑16.4%,疫情拐点尚未明确。

所以,3月份的暴跌到底是“技术性调整”还是“熊市”的开端呢?

下面我们分别从4个技术性观点“趋势”、“估值”、“均线”、“熊市始于‘调整’”以及2个宏观观点“不要和美联储作对”、“危机预兆”给出答案。

1.牛/熊趋势

股票价格水平很大程度上是市场参与者“心理”的反映。所以,通常我们在评估“牛市”或“熊市”时,会用“±20%”这一技术性尺度来衡量。问题就来了:美股经过了长达10年的牛市,价格已经远远超过了长期趋势,这20%的标准仍然有效吗?

首先我们来确认几个基本的概念:

“牛市”是指市场价格在一段长期时间内趋向于上涨。

“熊市”是指市场先前的价格上涨停止,逐渐开始下跌。

下面的区分也很关键:

“调整(Corrections)”通常发生在很短的时间内,不打破价格的大趋势,并很快被市场反转到新的高点。

“熊市”则是随着价值回归,市场价格在长时间内的震荡下跌或下跌。

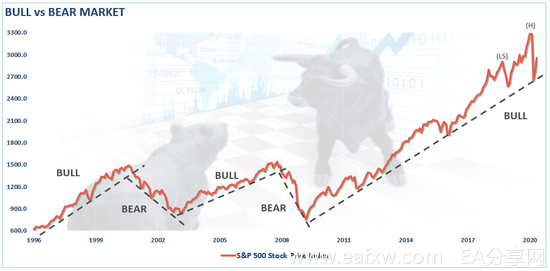

回到近期标普500指数的月度收盘数据,3月份的“调整”事实上非常迅速,但并未打破此前长期看涨的趋势。这表明,只要月度趋势线保持不变,始于2009年的牛市就不会受到影响。

不过,还有一种可能是市场正处于顶部。2018年和2020年的峰值目前正在形成顶部的“左肩”和“头”。主流的趋势线是从2009年的低点开始的牛市趋势。显然,近期没有突破牛市趋势线的新高的市场峰值仍可以定义为“熊市”。

2.股市估值

从美股市场估值上来讲,3月份的暴跌也只是一次“调整”而非“熊市”。

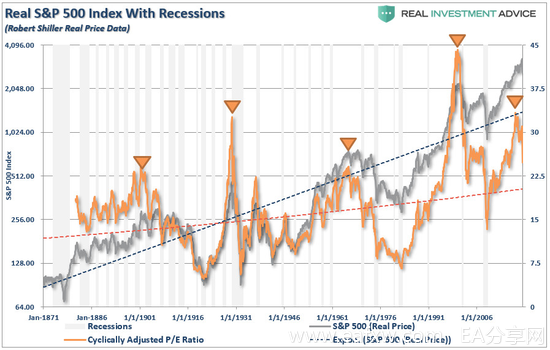

下图显示了从1871年开始标普500指数牛市/衰退的历史,数据来自罗伯特·希勒博士。在这里,牛市和熊市的关键区别在于估值,牛市的定义是估值的扩张,而熊市的定义是估值的收缩。市场“调整”对估值的影响往往很小。

在牛市时,即使在“调整”过程中,估值仍然会保持高位。然而,在熊市期间,随着价格调整以适应更弱的盈利增长,估值往往会受到挤压。

如上图所示,最近几周估值的飙升表明,市场仍处于“调整”过程,而不是“熊市”。

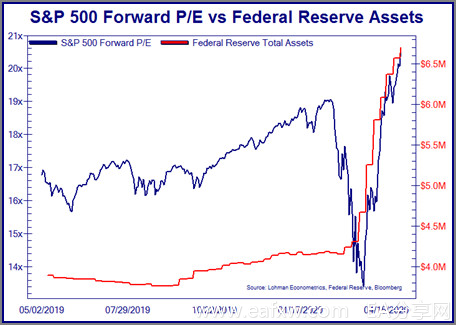

当然,我们必须考虑到美联储释放的海量流动性对估值回归的干扰,这让上面的分析充满风险。如果我们要确认3月份只是一次“调整”,那么企业盈利将需要迅速恢复到以前的水平,以支撑当前的估值水平。然而,考虑到目前的经济灾难,我们有理由怀疑所谓“调整”更可能是一个更漫长的估值回归过程和“熊市”的开始。

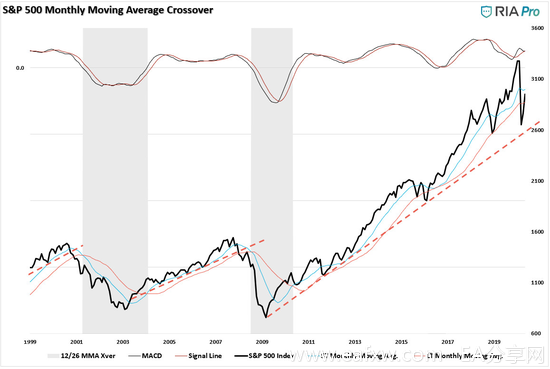

3.“死亡交叉”

最后,从纯粹的技术角度来看,我们还没有确认进入“传统”概念上的熊市。区分“熊市”和“调整”的关键标志之一就是大家常说的“死亡交叉(死叉)”,即短期移动平均线向下穿过下降的长期移动平均线,这个时候支撑线被向下突破,表示股价将继续下落,行情看跌。

如图所示,在科技泡沫破碎的2001年和全球金融危机的2008年,市场均出现了“死叉”引领的“熊市”开始。尽管3月份出现了月度“调整”,但4月份和5月份的反弹阻止了“死叉”的触发。

如果没有出现“死叉”,从历史上看几乎没有证据证明3月份的暴跌是熊市的开始。然而,还有一种情况,如果我们正处于长期估值回归过程的初始阶段,那么“死叉”将在未来几个月发生。

4.熊市始于“调整”

尽管上面列举了许多关于“调整”与“熊市”对立的观点,但有个我们不得不承认的事实会模糊以上两者的界限。因为,熊市往往始于“调整”。

回顾历史,几乎每一次熊市都伴随着一次初始的下跌,接着是反射性的反弹,然后是彻底逆转市场的长期性下跌。在反弹结束之前,投资者永远不知道自己在这个过程中的位置。

5.不要和美联储作对

尽管美联储的海量流动性投入,确实帮助美股完成了4月份以来的强劲反弹,但考虑到疫情对于全球经济的持续性破坏,很难承认3月份的暴跌只是“调整”。

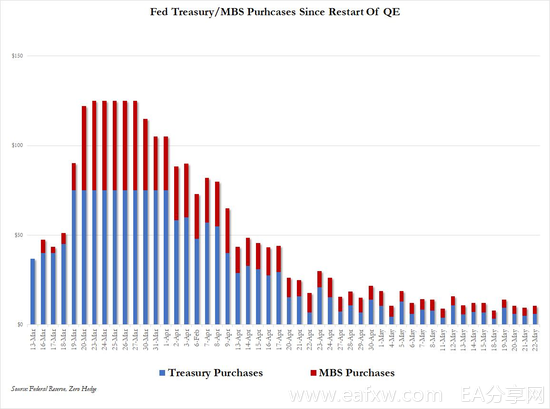

况且,根据新浪美股《疫情之后的“更大危机”:谁将为美国赤字“买单”?》,作为“不要和美联储作对”这句话的根本所在,美联储的资产购买量已经从3月的750亿美元/日下降至50亿美元/日。可见,美联储“托市”力度也在逐步缩水。

随着美联储工具箱内的可选择范围越来越小,坚决摒弃的“负利率”的鲍威尔除非会打开美联储购买股票ETF的先河,进一步支撑股价。但没有企业盈利和经济发展支撑的股价仍旧只是泡沫。可能会有越来越多的人遵循“策略性看涨、结构性看跌”的态度。

6.危机预兆

本质上讲,股市估值最终都要回到经济基本面,市场情绪、流动性只能左右一时的股价。现在越来越多的证据表明当前市场的风险要远远大于回报。以下列出几点。

市场方面:期权市场的投机仓位、散户投资者非常乐观、期权看跌/涨比率大幅上升、在其他市场上缺乏对冲、投资者购买情绪已经达到极限、美股远期市盈率居高位。

宏观方面:对企业盈利复苏的预期仍然过于乐观、失业率可能会比大多数人预期的持续时间更长、消费者信心可能不会像预期的那样迅速反弹、不断增加的的债务违约和公司破产将成为问题、今年夏天晚些时候COVID-19卷土重来将使复苏预期受挫、美联储的流动性可能比市场预期的要有限得多等。

观点总结

目前最合乎逻辑的观点是,我们确实正处于一场猛烈的反弹之中,但这种反弹似乎正在失去动力。这将是典型的反射性“熊市反弹”。在接下来的几个月里,市场将不得不面对经济和基本现实。

下一轮下跌可能会让大多数投资者感到意外。

投资不是“抄到底”的竞争,而是当回报大于风险时,让资本发挥作用。熊市有一种“吸引”投资者重返市场途径,这就是为什么“熊市”永远不会在乐观中结束,而是在绝望中结束。

免责声明:

本文版权归第三方作者所有,相关授权事宜请联系原作者。文中观点均来自原作者,不代表金十观点及立场。特别提醒,本文内容仅供参考,不作为实际操作建议,交易风险自担。

声明:以上内容来自于网络,如有侵权请联系删除。

暂无评论内容