本文来自新浪美股

后疫情时代的美国经济,世界上最大的几家公司将会变得更大,中等规模的公司逐渐式微,实体企业正努力为“活下去”而争取救济金。而美利坚引以为傲的自由市场精神指引、竞争经济的基石——创业,正渐渐消失。

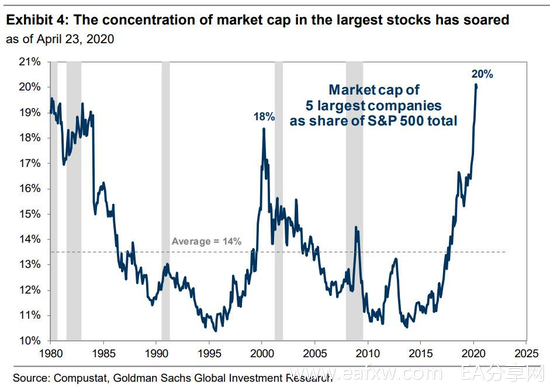

一个月前,高盛引发了成长型和动量型股票的小幅抛售,当时高盛指出,标准普尔500指数中市值最大的5只股票——FAAMG(脸书、苹果、亚马逊、微软和谷歌),这五只的市值已经超过整个标普指数公司市值的20%,代表着美股有史以来最高的集中度……

标普500指数中最大的5只股票

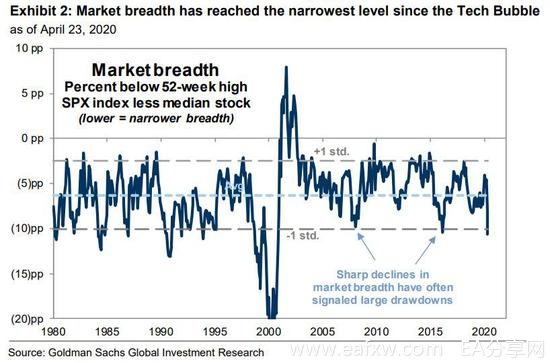

这也导致了自科技股泡沫以来最窄的市场宽度,如下图。

市场宽度锐减往往标志着大跌

高盛警告称,“狭窄的市场宽度总会产生同样的结果”,因为“市场宽度锐减往往会导致股市大幅下跌,因为少数几家市场领军企业最终未能产生足够的基本面盈利实力,这也间接证明市场估值泡沫和投资者拥挤是存在的”。在这些情况下,市场领导者会反向“赶上”实力较弱的同行。

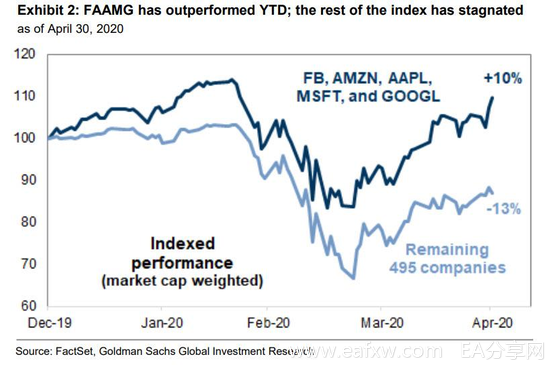

简而言之,当前的市场就是“名为标普,实为五股(FAAMG)”。投资者正在抛售这5只巨头之外的其他股票,也形成了史上最大的“对冲基金/共同基金/散户”集中在FAAMG股票。同时,高盛给出了另一项惊人的数据:截止到4月30日,这最大的五指股票上涨了10%,而标普500指数的其余495只股票整体下跌了13%。

FAAMG表现杰出而其余停滞

几天前,摩根大通策略师马尔科-科拉诺维奇(Marko Kolanovic)提出了另一个重要观点,他指出,疫情封锁加速了科技巨头和其他公司在市场上的分裂:

“很明显,在长期关闭和社交疏远中,经济上有赢家也有输家。远程办公、软件/云计算、在线购物和社交等都让大型科技公司受益。大型科技股接近历史高点,这并不令人意外。当领先的技术公司正在影响与经济重新开放相关的政策(如再教育、医疗保健、疫苗、接触者追踪等)时,这可能会产生(也许是错误的)利益冲突的观念。”

特朗普的前首席经济顾问和高盛首席运营官加里-科恩( Gary Cohn)证实了这一点:

“我们允许大的零售商继续营业,因为他们销售必需品,但他们也同样在销售非必需品,就像那些被迫关闭的小商店一样。我们不能让这些小商店倒闭,我们必须确保公平竞争。 ”

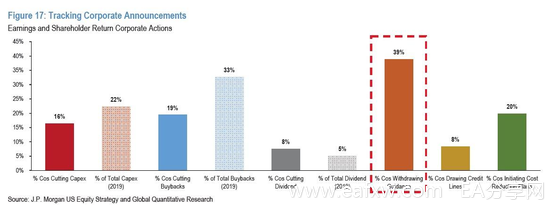

现在,我们至少可以确认的新冠疫情正是这些巨头公司们(和他们的亿万富翁老板)想要的,第一季度财报季后,摩根大通指出,39%的标准普尔500指数成份股公司撤回了2020年指导,这可能似乎不是太多,但考虑,只有310家公司讨论全年指导,这意味着,通常讨论未来的公司中,有三分之二不再有任何能见度……

随着对周期敏感的企业(能源、金融、工业、非必需消费品)继续承受本轮衰退的巨大压力。

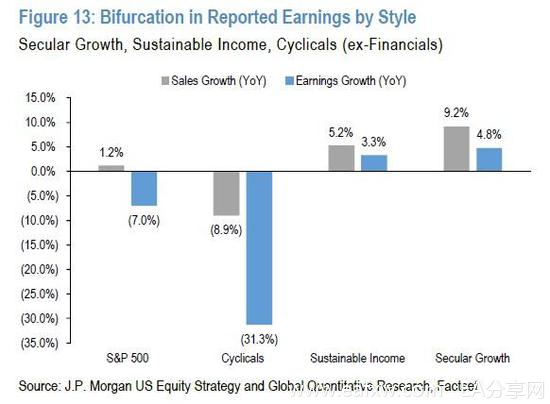

不同类型股票的盈利分歧

但有一件事更加确定:正如上面所说的,摩根大通发现,新冠疫情“冲击”正在加速“赢家通吃”现象(赢家是美国的大型股、长期增长、高利润率,例如FAMMG)。与此同时,对经济敏感的公司被迫采取防御措施(周期股、小盘股)。

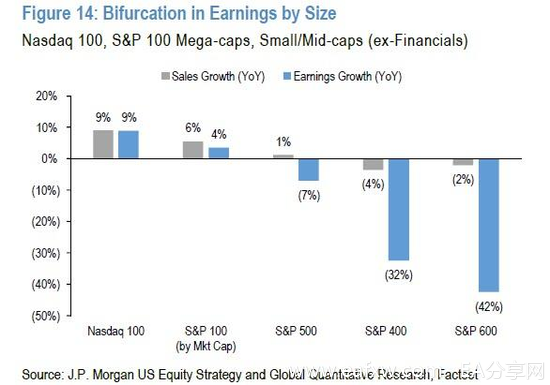

不同规模股票的盈利分歧

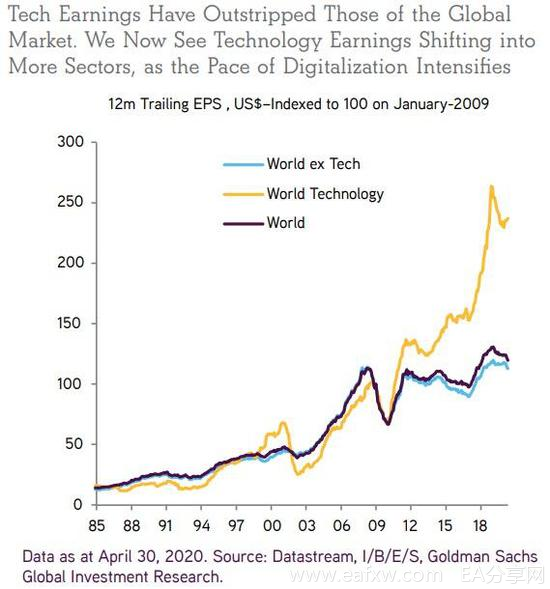

过去10年,科技相关公司的利润基本上占到了所有公司利润的100%,但许多人仍然震惊地发现,现在只有科技公司在创造利润。随着数字化的增强,科技公司盈利将转向更多行业。

我们能确定的新冠疫情封锁仅能让这种情况越来越严重,同时痛击其他的美国上市公司,更不用说那些没有上市的中小企业,而这些中小企业雇佣了超过6000万的美国工人。就像摩根大通所指出的,从报告结果来看,赢者通吃的纳斯达克100(盈利增长2%,成长9%)与周期敏感型小盘股(盈利-29%,成长-42%)之间存在着明显的分歧。

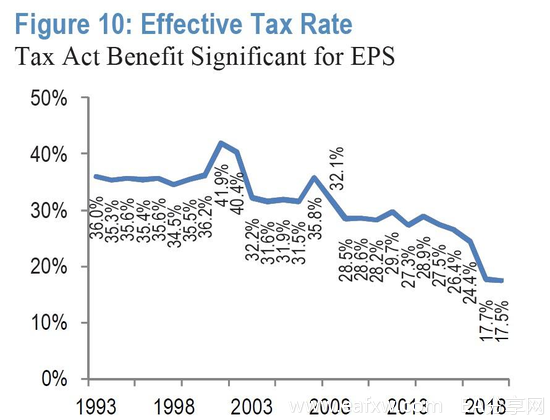

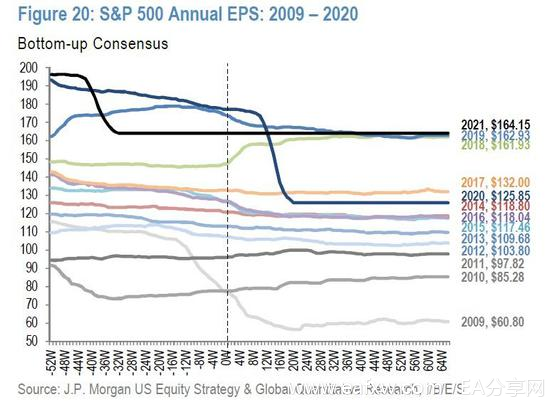

展望未来,摩根大通的2020年EPS预期为120美元(普遍预期为126美元),2021年初步EPS预期为150-160美元(普遍预期为164美元);这意味着当前3000点的标准普尔500指数现在的市盈率是2021年(不是2020年)的20倍,这是有记录以来的最高水平,而且有效税收也处于历史最低水平。

与此同时,华尔街继续向下修正2020年的EPS预测,自2月以来下降了28%,至126美元,低于2017年的收益(这是调整后的收益,不是公认会计准则)。

这每股收益预测意味着实际GDP增长率为-5%,收入下降5-6%,利润压缩约250个基点,净回购的贡献持平。根据重新开放和实际经济复苏的速度,摩根大通预测,2020年每股收益可能会因为GDP每增加或减少1%的变化而波动约5美元。

摩根大通的意思是,头部的科技巨头会胜利,而尾部的全部人都会输。

最重要的:

美国巨头的垄断对于当局和市场来说一直是个难题。即便是在南北战争后的“镀金时代”,也没有几家公司/寡头的净资产、政治影响力和市场影响力超过当今的5家科技巨头。当时,联邦政府最终意识到,为了避免社会起义和第二次革命,它必须打破垄断。

而在新冠疫情之下,市场上最大的玩家占据了更多的市场份额,而其他小公司可能无路可走,只能破产或者以极低的价格出售给实力更强的大公司。而监管机构和立法者们依然面临压力,因为在力求经济摆脱危机的大环境下,他们也不能“碍手碍脚”,更加加剧了集中和竞争下降。

在21世纪的今天,面对新的“镀金时代”即将到来,现在还来得及吗?

免责声明:

本文版权归第三方作者所有,相关授权事宜请联系原作者。文中观点均来自原作者,不代表金十观点及立场。特别提醒,本文内容仅供参考,不作为实际操作建议,交易风险自担。

声明:以上内容来自于网络,如有侵权请联系删除。

暂无评论内容