对冲是石油、天然气其他大宗能源商品交易的一种常见操作,生产商经常用该策略来保护商品免受市场波动的影响。

例如,在原油价格下跌时期,如果石油生产商认为未来油价可能会更低,往往会使用短期套期保值的方式来提前锁定石油价格。但是,套期保值并不能绝对保证石油生产商不受市场动荡的影响,美国页岩油生产商对此应该深有体会。再加上巨额保险费的因素,许多交易商现在都不愿使用对冲这种操作了。

然而,不对冲会使生产商们完全暴露于未来超低油价的风险中,在油价大起大落之际生产商要承受的风险之大令人担忧。

据彭博社报道,只有50%的页岩油生产商对冲了2021年的石油产量飙升的风险,而去年同期这一比例为60%。

分析师Alex Kimani指出,这表明页岩油生产商认为油价跌破当前水平的可能性很大。但鉴于本身的高债务水平,以及对冲很大程度上是为了满足银行的要求,他们实际上也没有太多选择。此外,生产商对对冲的期望值过高,也是造成他们容易陷入困境的原因之一。

的确,现在许多生产商发现自己陷入了进退两难的境地。

一方面,当前的WTI原油价格为34美元/桶左右,而大部分页岩油生产商需要油价达到约50美元/桶才能盈利。这时候进行套期保值意味着放弃将来价格上涨的收益,承认损失。对于页岩油商来说,到目前为止,减产工作进展顺利,库存难题最近得到缓解,经济也逐渐重启,现在选择对冲似乎太仓促了。

另一方面,油价虽然近期持续上涨但很可能后继乏力,如果不对冲,将来有可能面临油价再度暴跌的风险。例如WTI 原油期货6月合约本月上涨了约75%,而2021年WTI原油掉期合约仅上涨了10%,这从本质上说明交易者非常不确定油价未来是否会继续上涨。

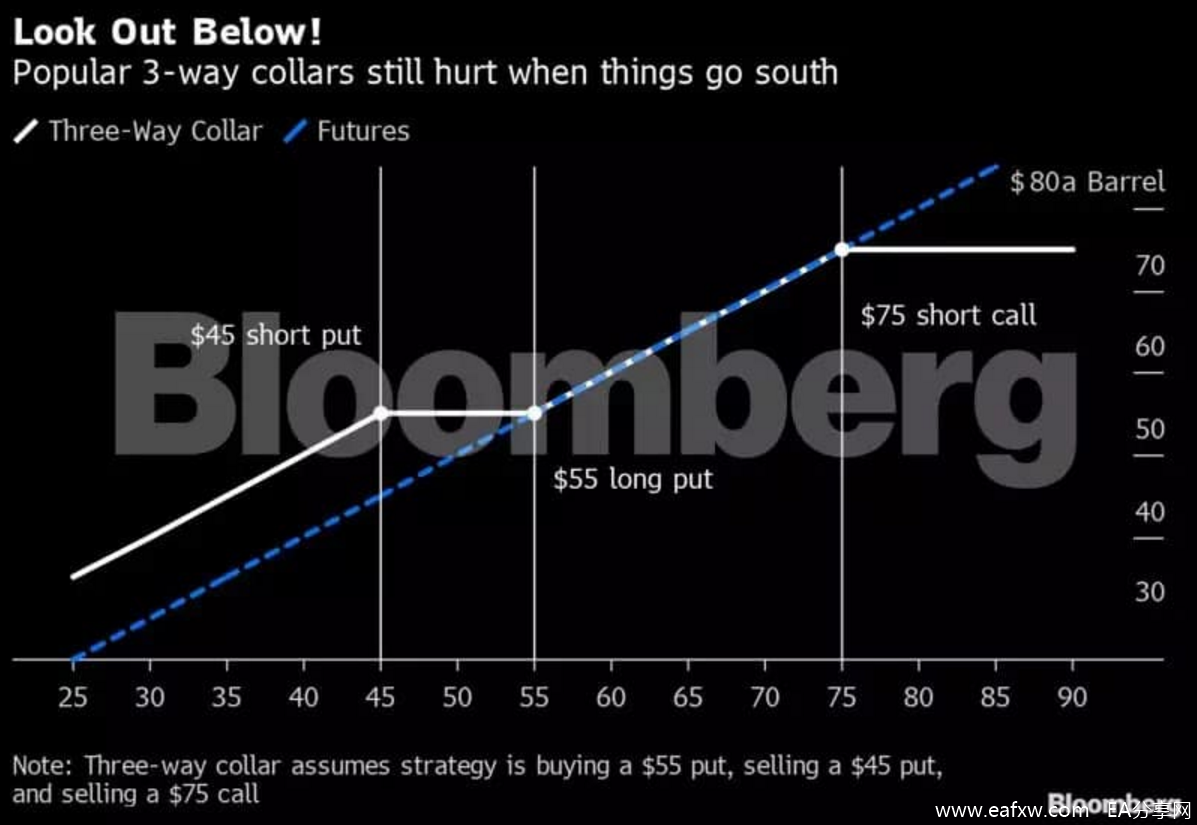

在此背景下,三相领式期权(Three-Way Collars)这一深受美国页岩油生产商喜爱的对冲策略,可以发挥神奇功效了。

所谓三相领式期权对冲策略,即套期保值者需要额外构建一个卖出看跌期权,目的是使整个期权头寸组合的费用为零。

该策略的优点很明显:对冲价格波动的成本较低,只要价格波动稳定在一定区间内交易商就能规避大部分风险。当生产商为了生存不得不大幅缩减开支时,该对冲策略是一个很好的选择。

从理论上讲,套期保值的作用就是让生产商提前锁定油价。当油价横盘整理时,三相领式期权对冲策略往往效果很好; 但是,当油价下跌幅度超过最近的幅度时,交易员可能面临风险。

2014年那次油价崩盘期间,该策略就翻车了。当时油价跌得太猛,页岩油生产商蒙受了巨大损失,导致大多数生产商都转向相对安全的固定价格掉期交易。

不过现在,越来越多的生产商重回三相领式期权策略的怀抱,各种原因很简单——成本低廉。

先锋自然资源公司就是如此。在2014年油价大跌之后,该公司将其85%的原油衍生品转换为固定价格掉期合约,但在2019年又开始以三相领式期权组合的方式交易。

除先锋资源之外,在过去的两年中,位于德克萨斯州的丹伯里资源公司也一直在调整其掉期头寸,转而使用三相领式期权组合。此外,还有Parsley Energy Inc.、Occidental Corp等公司也是该策略的拥趸。

需要清楚的是,该期权策略成功的前提是:油价不会下跌到超出期权所覆盖的波动范围的价位,也就是说如果负油价这种极端事件不出现,三相领式期权策略就不会有问题。但在现在的油市,一切皆有可能。谨慎的RBC资本市场全球能源战略总监Michael Tran在3月份发出警告:

“考虑到市场的波动性,三相领式期权组合并不能保证生产商不受损失,生产商始终面临被踢出市场的威胁,这具体取决于油价变动的速度。“

更令人担忧的是,2021年到期的期权对冲合约很大程度上反映了生产商对未来油价的预期——接近45美元/桶的水平。这意味着如果油价今年之内没有强势回升的话,绝大多数页岩油生产商在来年可能会开始感到真正的流动性紧缩危机。

声明:以上内容来自于网络,如有侵权请联系删除。

暂无评论内容