疫情蔓延以来,为抑制经济衰退,美联储已经出台了一系列新政策。但市场并不认为这就是终点了,当前投资者预期,下一轮刺激计划已经在路上。

最有可能的新政策:收益率曲线控制

当前美国失业率还处在1930年代的高位,国会的新一轮财政刺激计划议程又陷入僵局,美联储势必无法袖手旁观。美联储官员们一直公开预警,称需要采取更多行动。纽约TD Securities全球利率策略分析师Priya Misra就指出:

“美联储主席鲍威尔和他的同事都认为经济前景黯淡,在这种情况下,美联储势必需要进一步放松货币政策,否则负面增长增长预期将持续固化。”

需要注意的是,在美联储当前的工具箱中,负利率已经被多次否认。早在去年10月份,美联储官员就一致否决了负利率这一想法。美联储副主席克拉里达上周四说:

“后来发生的所有事件都未曾改变我(对负利率)的想法。”

在这种情况下,美联储接下来到底会使用哪项工具?目前呼声最高的是收益率曲线控制。

美联储理事布雷纳德就是收益率曲线控制政策的一个支持者。克拉里达上周在一次网络直播中也表示,美联储高层可能会收到一份简报,以便了解其他国家央行关于收益率曲线控制的具体做法。

收益率曲线控制具体是如何操作的?

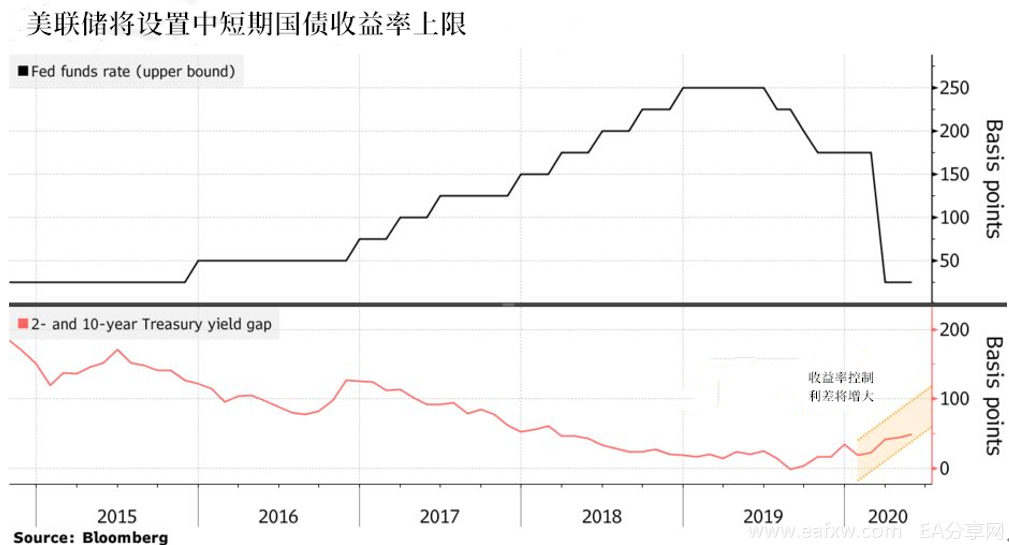

分析指出,美联储版本的“收益率曲线控制”预计会通过买入卖出债券,设定特定到期日政府债券的收益率上限。

它是一种非常规工具,将涉及美联储的战术转变。它不会像量化宽松计划那样宣布预先购买的国库券购买量,而是根据收益率曲线控制的需要,购买(或出售)任意数量的债券。

此前就有其他国家实行过这种政策。日本2016年率先进行收益率曲线控制,它选择将10年期利率固定在零水平。澳大利亚则是在今年3月份采取这一措施,它选择将3年期国债收益率控制在0.25%水平。

有投资者表示,美国更有可能效仿澳大利亚,主要控制短期债券收益率。上一次美国实施收益率控制时,长期债券也包含在其中。为了帮助二战融资,美联储同意将30年期国债上限定为2.5%。

太平洋投资管理公司经济学家Tiffany Wilding上周表示,这次美联储的收益率曲线控制可能主要针对期限为2-3年的债券,新加坡NatWest Markets高级宏观策略师Mansoor Mohi uddin则预计,期限约为在2-5年内。

瑞士信贷(Credit Suisse)策略师乔纳森科恩(Jonathan Cohn)指出:

“收益率控制将证实美联储继续维持低利率的决心,缓解市场对经济好转后美联储将转变宽松政策的担忧。”

不过基石宏观有限责任公司合伙人、前美联储经济学家罗伯托•佩里(Roberto Perli)在报告中写道,至少要到8月底,债务衍生品市场才会对美联储的收益率控制政策充分定价。

他指出,目前只有少数美联储理事支持控制收益率上限,但如果这一想法得到充分论证,更多的人会加入支持者的队伍。从美联储的角度,这办法似乎比量化宽松政策高明。

声明:以上内容来自于网络,如有侵权请联系删除。

暂无评论内容