几年前,传统观念大肆呼吁各国央行大幅降息以促使消费者放弃储蓄扩大消费,从而提高通胀率刺激经济,欧洲央行、瑞士央行和日本央行也纷纷选择降息至负利率。

后来,日本央行和欧洲央行还是在继续加码其疯狂的货币政策。日本央行甚至购买了80%的ETF,直到实现其2%的通胀目标。

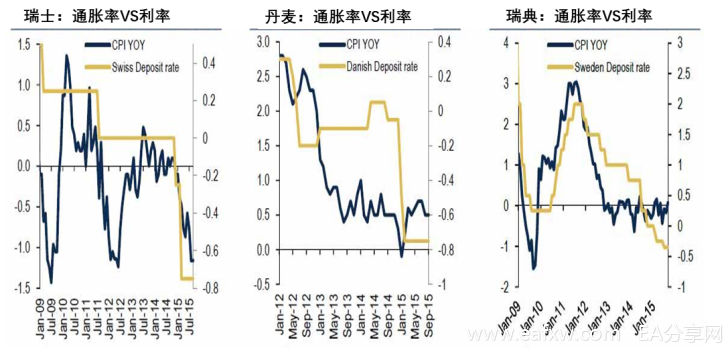

然而,事实上,日本央行不仅没有达到其通胀目标,反而导致通胀率越来越低。欧洲央行、瑞士央行等其他采取了负利率政策的央行情况也是一样。

经济学家不禁感到困惑:都已经是负利率了,为什么消费者还不将钱从银行中取出来消费,推高通胀率呢?

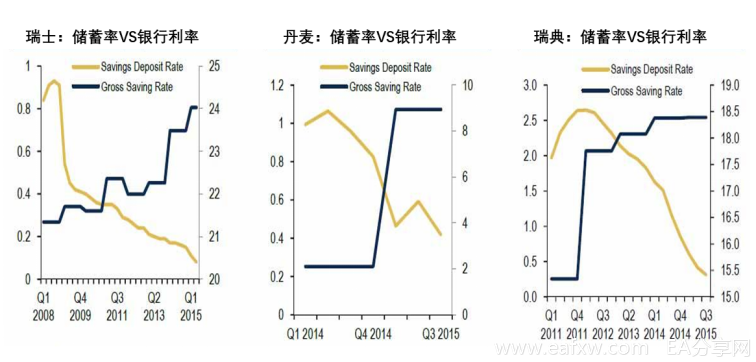

2015年年底,美国银行指出了这种“模式”在结构上的缺陷:负利率国家的家庭储蓄率不仅没有下降,反而上升了。国际清算银行表示:

“这不难理解,随着退休收入的不确定性越来越高,超低利率可能反过来促使消费者增加储蓄。”

换句话说,由于低增长率和通胀使低风险资产收入(如国债)减少,家庭被迫减少消费并增加储蓄以保障退休生活。

美银报告道出了一个残酷真相:在较低甚至负利率环境下,低通胀可能会迫使央行继续降息、加码量化宽松、进行收益率曲线控制(YCC),甚至会购买垃圾债和ETF。

但这些行动将进一步损及消费者信心,从而进一步抬高储蓄率,进而加剧通胀放缓。而这导致央行采取更多干预措施,由此陷入了恶性循环。

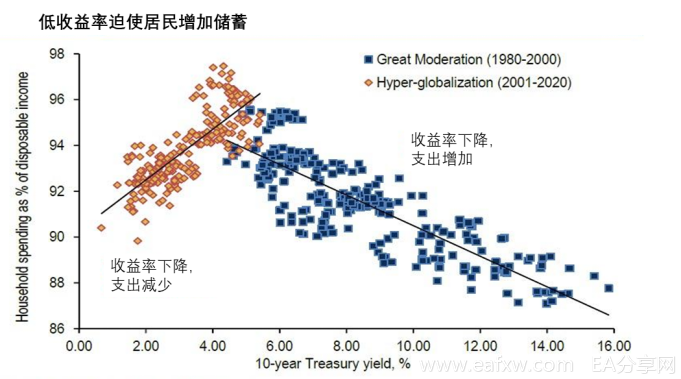

下面是来自美国银行研究投资委员会最新报告的图表,该图表显示了货币政策存在的缺陷:

“虽然较低的利率确实会刺激支出并导致储蓄减少,但这种效应在利率为4%左右时最大,之后即使利率下降,消费也不会增加。实际上,当利率下降到4%以下,消费倾向就越弱,储蓄率反而越高,更不用说负利率的效用是多么有限了。”

这张图表表明,超宽松货币政策不能推升通货膨胀,而是带来通货紧缩。这对于央行来说是灾难性的,因为他们曾公开声明,实施量化宽松和负利率在内的超宽松货币政策,是为了刺激通货膨胀。

当量化宽松政策和负利率都不起作用时,最后一个可以使用的工具只有直升机撒钱了。因为无论是数字储备还是实物票据的形式,印刷货币都没有数额的限制,而其结果却是显而易见的——零对冲指出,直升机撒钱一方面可以稳定全球股市,同时用来偿还数百万亿美元的债务。

如今,疫情让我们进入了“直升机撒钱”领域。

综上,一旦央行陷入负利率的泥塘,就很难脱身。央行越试图通过货币政策抵消通货紧缩的影响,通货紧缩的结果就越明显,结果是央行出台再多的方案也无济于事。

同时,随着央行的干预加深,数万亿流动资金涌入市场,资产价格虚高,财富和收入不平等扩大,最终破坏了社会本身的结构。

事实上,在大约两个多世纪前托马斯·杰斐逊(Thomas Jefferson)就曾发出警告:

“我认为,与常设军队相比,银行机构对我们的自由更具威胁性。银行应该把货币的发行权归还给人民。私人银行不应该通过通货膨胀和通货紧缩来控制货币发行。“

声明:以上内容来自于网络,如有侵权请联系删除。

暂无评论内容