在分析股市的时候,国家的经济状态似乎是绝对不可忽视的一个因素。但其实归根结底,股市主要就受两个因素驱动:恐惧与资金流动。它不关心人;不关心2009年新出现的住在帐篷里的无家可归者;也不关心2020年苦苦挣扎的服务员与酒店清洁工。它只关心能获得的资金。

而这,也解释了今年美股的上涨——因为市场的资金很多。分析机构ANG Traders指出,从3月23日开始的股市反弹关键全在于资金,它与经济状况或人们的身体健康毫无关联,而现在,股市的资金流动出现放缓迹象。在下面这篇文章里,ANG Traders就探讨了资金数据中出现的一些“问题”,以及它们可能会对股市产生中期影响。

货币创造

货币的来源有两个:政府支出和银行信贷。类似地,它也以两种方式被消耗:税收与偿还贷款。

联邦政府的公共“债务”能体现出政府创造了多少货币,需要注意的是,那并不是实际意义上的债务。联邦政府是美元的创造者,所以它不需要去“借”美元——就好像种苹果的果农不需要跟别人借苹果一样。

所谓的“债务”指的是美国国债的存量,它只是提供能安全存放美元的付息储蓄账户,而不是将美元存放在不付利息的活期存款账户中。它有助于维持对美元的需求。

与贷款不同的是,当一份美债到期时,它的面值金额加上利息会从储蓄账户(债券)转移到持有者的活期存款账户中,这其中并没有资金被消耗(实际上,因为利息支付,还有新资金产生了)。如果美债是真正的贷款,那么这笔钱将不复存在,就好像偿还银行贷款,会消除银行一方账本上的资产一样。

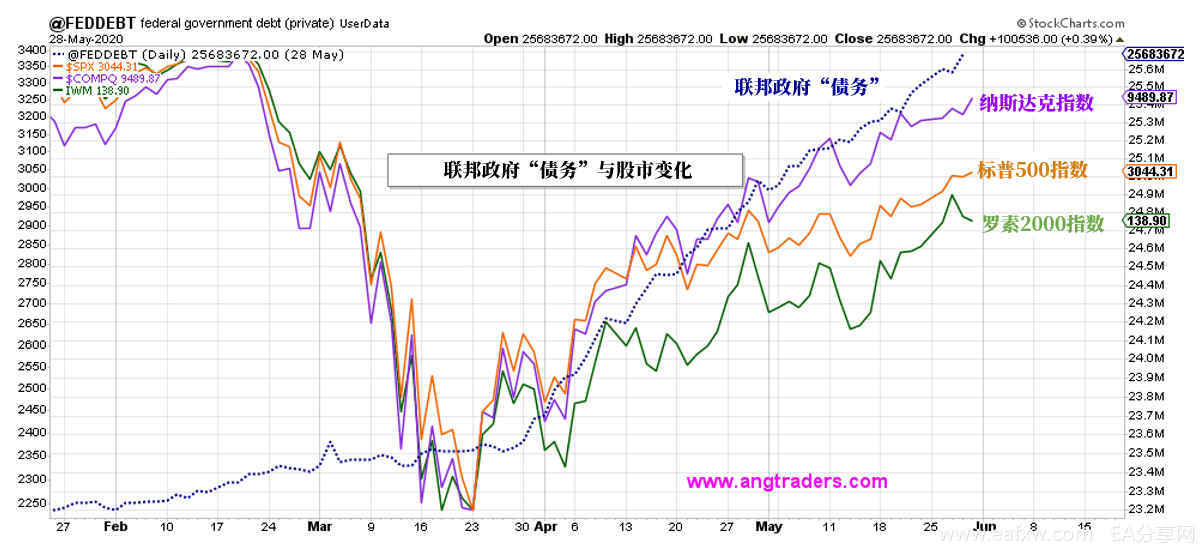

自这场疫情危机爆发以来,联邦政府新印货币达2.2万亿美元,再加上银行信贷,共同推动了此次始于3月23日的股市反弹。(见下图)

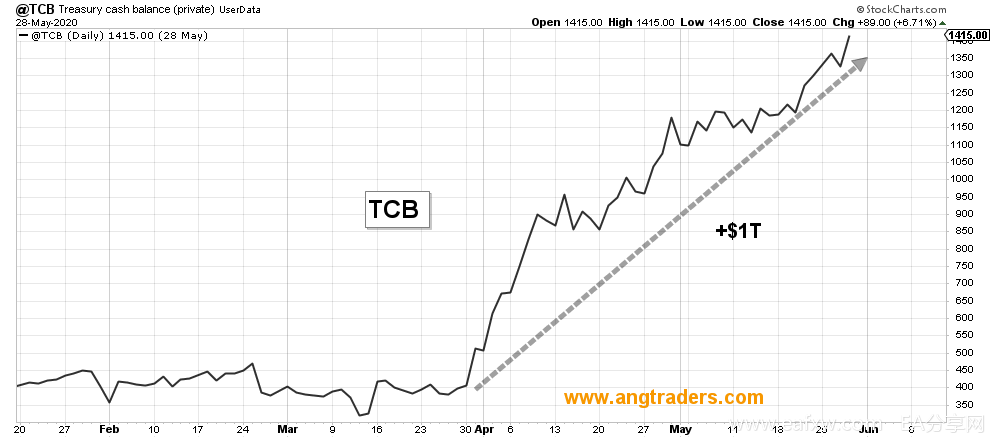

其中新增的1万亿美元已经进入国库现金余额(TCB)中且仍未动用,这是尚未通过政府支出进入经济的资金。(见下图)

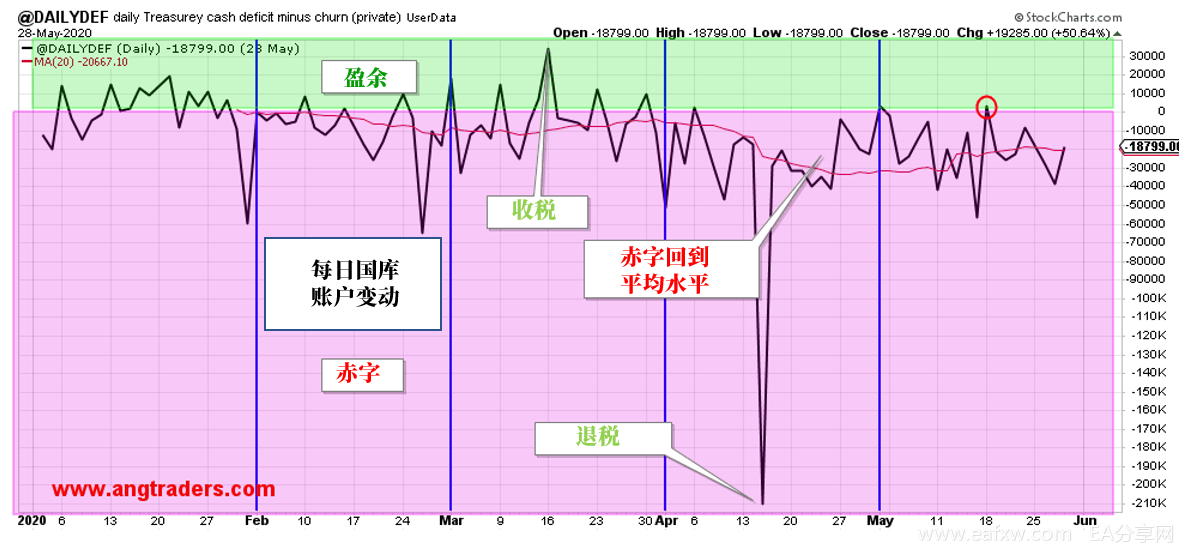

(3月23日后的)新印货币与进入TCB那部分之间的差额正好等于赤字——政府支出比税收多出了1.2万亿美元。下图显示了财政部的每日净支出,可以看见债券出售与赎回的波动被消除了。

自3月23日以来,美国财政部投入经济的资金比税收多出了1.2万亿美元,而它的账户里还有1.4万亿美元备用。这笔巨大的资金可以用于未来,并且应该可以用来帮助支持股市。

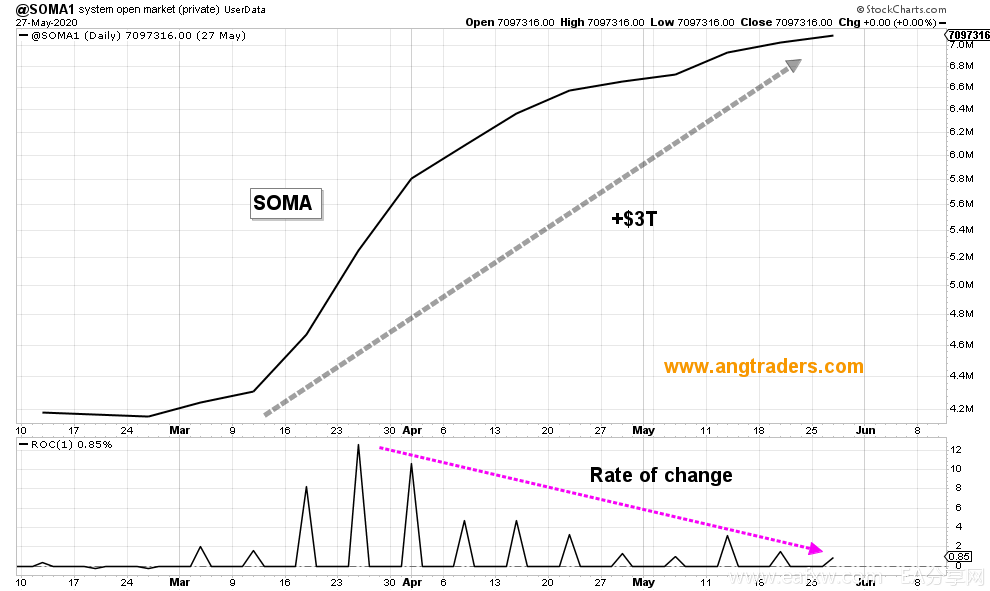

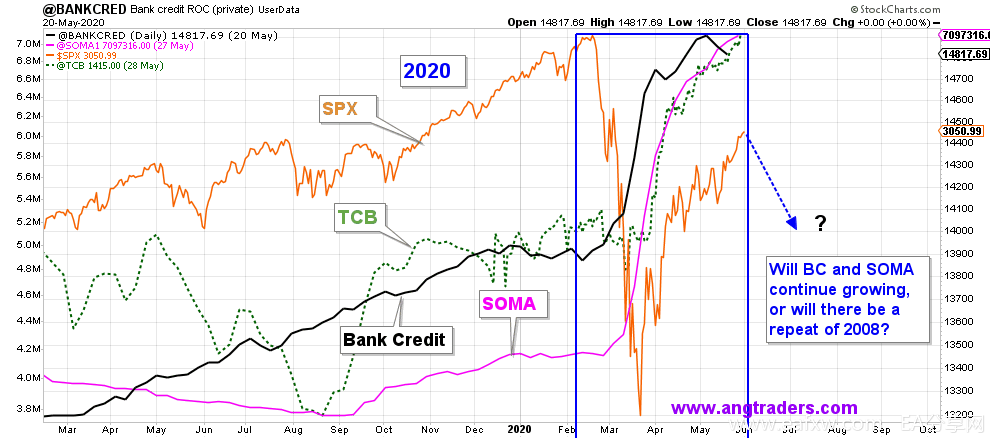

除了财政部新印的货币,还有银行系统以银行贷款的形式创造出来的货币,以及美联储以在公开市场上直接购买资产(量化宽松)所创造的货币。自3月23日以来,美联储市场公开操作账户(SOMA)增持了近3万亿美元的资产(见下图)。

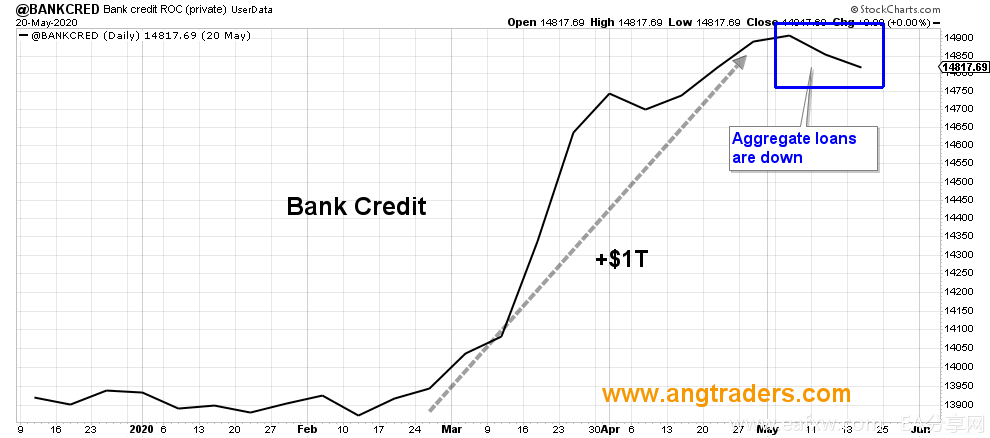

银行信贷的扩张比SOMA早一个月。自2月中旬以来,银行已发放了1万亿美元的贷款。(如下图)

到目前为止,这场危机中总共创造了5.2万亿美元的新资金,并注入了经济。这就是推动股市上涨的原因。

资金流动出现放缓迹象?

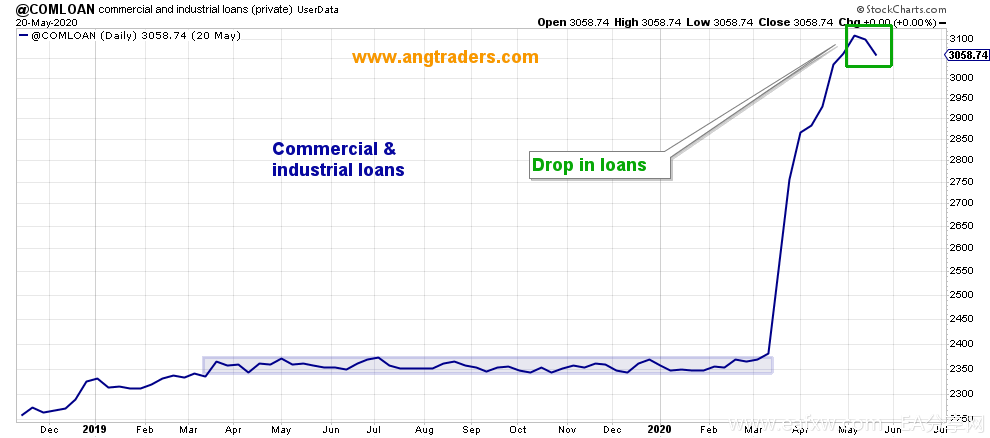

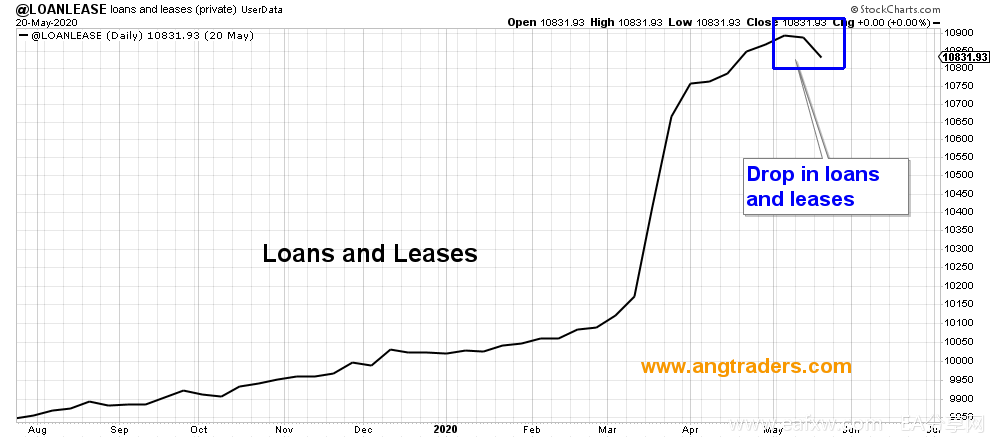

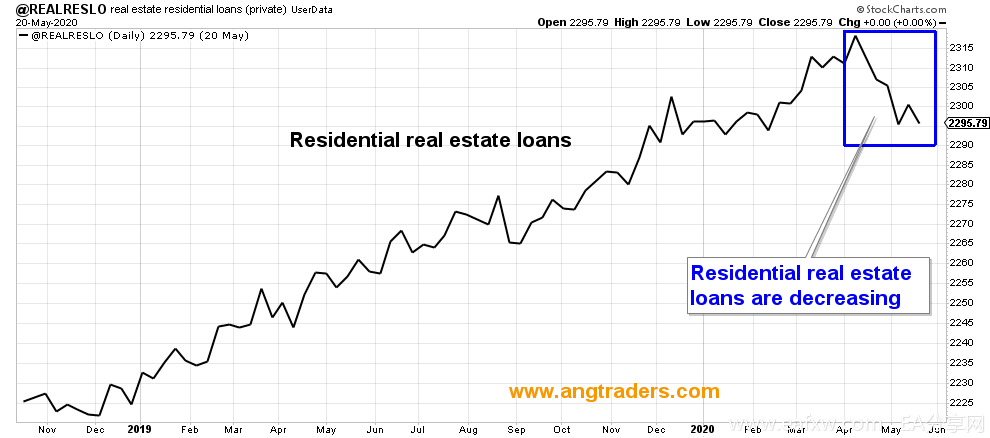

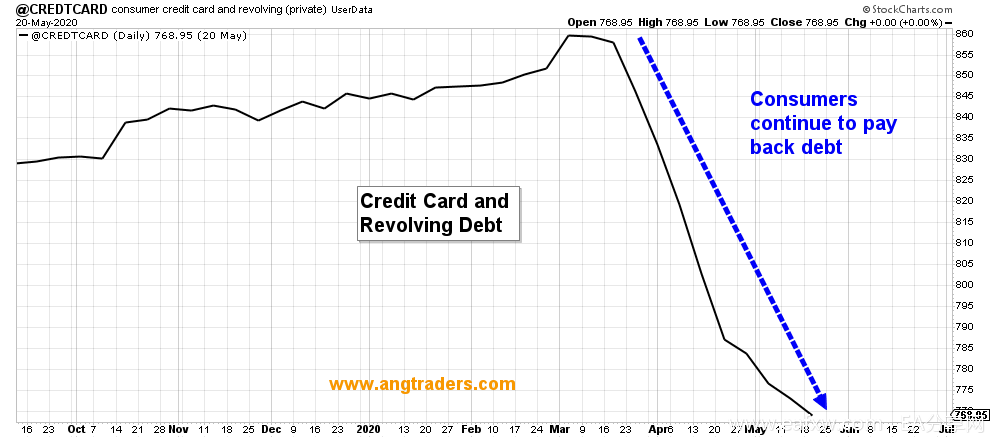

然而最近,ANG Traders注意到SOMA和银行业总数据变化的速度有所放缓(上图的蓝色矩形框)。在SOMA方面,流动性的增长几乎停止了。银行数据的下降代表着货币的消耗,这是偿还贷款时才会发生的事情。信贷资金的减少发生在以下几个贷款类别中。(见下图)

信贷减少无益于帮助经济恢复增长。因为偿还贷款,许多本能流向消费者和企业的救济资金都会消失。

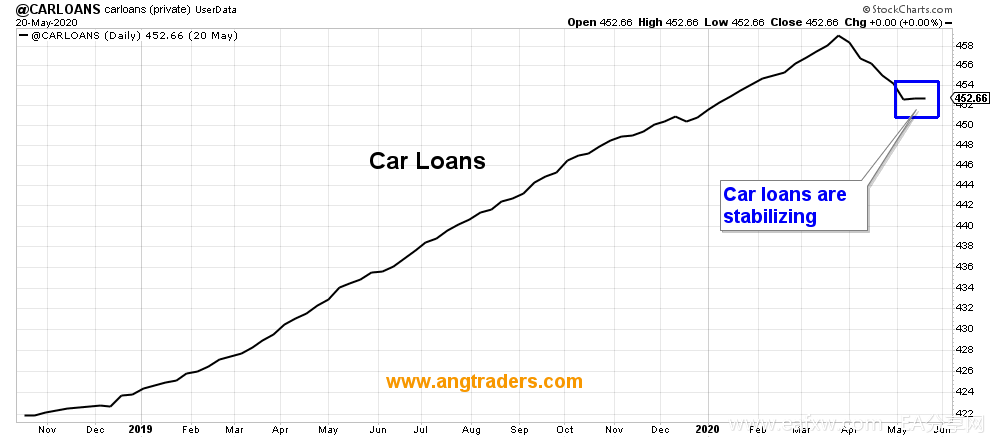

一个例外是汽车贷款。不同于其他类型的贷款,它已开始趋于稳定。

从资金流动的角度来看,ANG Traders认为,尽管经济不景气,政府和美联储目前仍有充足的待用资金能继续推动股市上涨。然而,信贷资金正在被消耗而不是被创造的现况,以及美联储急剧缩减量化宽松的规模,都意味着人们越来越容易受到市场短期疲软的影响,就如同2008年那样。

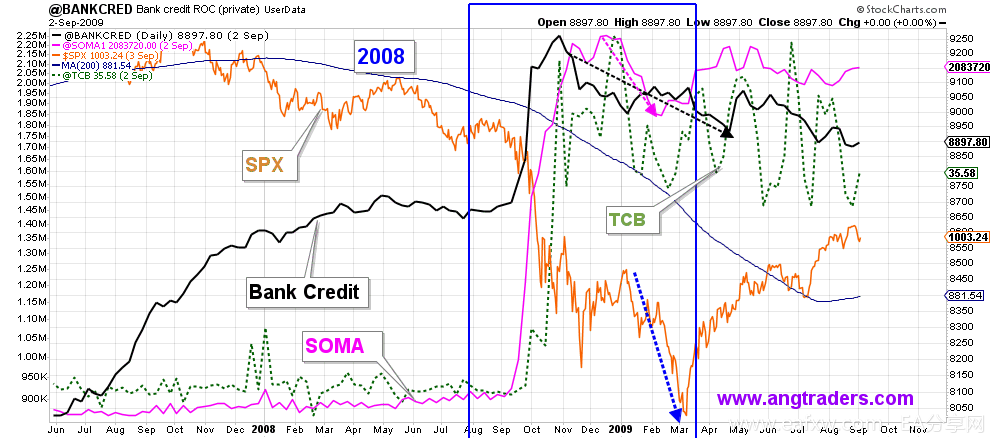

在2008年,当SOMA与银行信贷都停止增长时,标普500指数(SPX)在开始复苏前遭受了严重的打击。(如下图)

如果SOMA与银行信贷停止提供股市目前上涨所依赖的资金,这次,相同的事情可能会再次发生。

声明:以上内容来自于网络,如有侵权请联系删除。

暂无评论内容