本文来自新浪财经

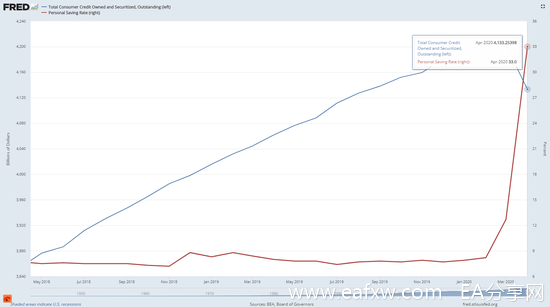

上周,我们观察到了美国个人储蓄的空前激增,根据政府文件,现在美国居民的个人储蓄占个人可支配收入的比例激增至创纪录的33%。5月份,折合成年率的个人储蓄激增4万亿美元,从2.1万亿美元升至6.1万亿美元。我们很奇怪,一向习惯“超前消费”的美国人现在要存钱干什么?

美国消费者信贷总额&个人储蓄率

近日,美联储最新公布的数据给出了答案:当然是用来还贷款。

根据美联储文件,4月美国消费者信贷总额下降688亿美元,由3月份的42200亿美元下降至41332亿美元。此前,3月份已经的消费者信贷总额已经较2月份下降了68亿美元,因此分析师对4月份数据的预估为下降200亿美元,但真实数据远超所有人的预估。4月份消费者信贷降幅超过了金融危机期间最大降幅的3倍。

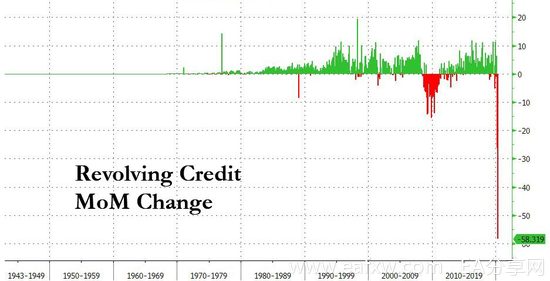

消费者循环信贷月率

跟3月份类似,大部分的消费者信贷偿还是在循环信贷中进行的,尽管程度要大得多。4月份,美国人偿还了580亿美元的信用卡贷款,这是美国有史以来最高信用卡还款记录。这意味着,美国的消费社会实际上发生了逆转:美国消费者已经不再像之前那样“超前消费”不属于自己的钱,而是更多的偿还自己的信用卡账单。

消费者非循环信贷月率

与3月份不同的是,4月份消费者信贷中的非循环信贷也大幅下降。这部分信贷主要包括学生贷款和汽车贷款。这部分降幅虽然不是历史最大,但也是金融危机以来最大的。目前尚不清楚这部分信贷下降的援引,整个细节将在两个月后公布,届时美联储将公布这两个系列的季度变化。

摩根大通、富国银行等美国大行,因担心债务违约风险,纷纷上调了消费者贷款限制,我们认为美国银行业对消费者信贷的集体收紧是造成非循环信贷下降的原因。此外,疫情造成的学校停课、延期开学等也会对学生贷款产生影响。

在美国经济尚未恢复、失业率大幅飙升的前景下,美国人不再去做他们最擅长的事,比如花钱;而是进入了信贷偿还模式,这对于70%的经济总产出都是由消费支出直接驱动的美国经济造成的而影响意义重大。

那么,消费者支出的这种令人震惊的暴跌还要多久才能逆转呢?答案是没人知道,但在美国消费者感到足够舒适,再次花钱之前,经济不可能复苏。

然而,最有趣的是:在美联储已经有效地将道德风险制度化的当下,企业债务违约几乎不再受惩罚,资本主义引以为傲的“自由市场竞争”也近乎空谈,大量的“僵尸企业”等待着美联储的“输血”在市场上苟延残喘;美国政府也在发行着史无前例的巨额国债,而此时的美国人却无比珍惜自己的信贷评级,规规矩矩去还贷款,这确实值得深思。

免责声明:

本文版权归第三方作者所有,相关授权事宜请联系原作者。文中观点均来自原作者,不代表金十观点及立场。特别提醒,本文内容仅供参考,不作为实际操作建议,交易风险自担。

声明:以上内容来自于网络,如有侵权请联系删除。

暂无评论内容