本文来自新浪美股

美股近两日上演过山车走势。上周四美股收盘全线暴跌,道指盘中一度跌超1900点。上周五收高,部分挽回了前一交易日的巨大跌幅。随着美国新冠肺炎确诊病例激增,美股市场出现修正,暗示熊市风险仍存。

如果市场能突破200日移动均线水平,并保持这一水平,这意味着牛市重新开始。

然而在分析市场涨势是如何走向极端时,投资者需要在短期内加强防御。也就是说,无论如何,股市看涨是有带偏见的,我们必须尊重这一现实,不管你如何看待数据,股市在短期内又回到了更极端的超买状态。

股指突破200日移动均线引发了上周股市的抛物线式上涨。市场正在向上移动3个标准差。在超买的情况下,短期的市场修正是可能的。

这一调整在周四突然出现。美国新冠病例的激增破坏了“v型”经济复苏的前景。市场已反弹至上方阻力位,调整在200日移动均线点找到支撑。

周四,市场回撤至200日移动均线支撑位,这是自3月份以来最激烈的抛售。重要的是,这很好地提醒了我们,在完全缺乏流动性的情况下,市场会有多么残酷。

市场修正减少短期股市反弹过度

如上所述,市场上存在更极端的乐观情绪,这些指标在历史上与短期市场峰值和修正值一致。

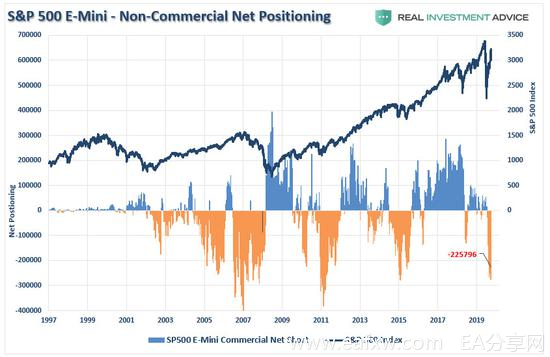

首先是非商业投机者在标普500指数上持有大量空头头寸(这些是期货市场中的标准普尔500指数合约,用于对冲长期市场头寸)。净空头寸达到了一个更极端的水平,从历史上看,这与短期高点和熊市一致。上周的市场修正在一定程度上减少了这种过度行为。

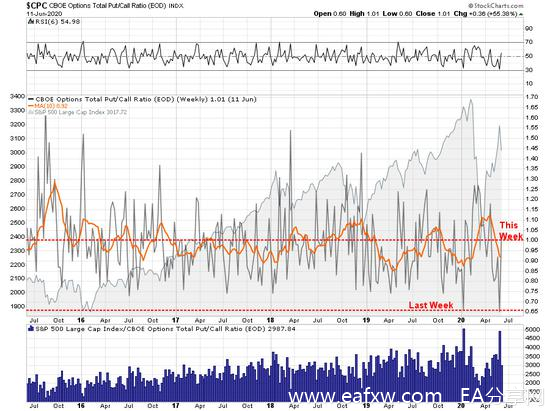

期权看跌看涨比率也是如此,该比率衡量的是期权合约的买入总额。投资者在买入看涨期权方面变得极其激进,他们押注市场只会走高。在极端情况下,散户“看涨期权”买家通常会在交易中走错方向。周四股市的暴跌在一定程度上减少了一些过度行为。

不过,需要注意的是,看跌期权比率的10日移动均线仍处于更“看空”的区域,暗示市场修正可能尚未结束。

问题仍然在于,市场已定价了经济“v型”复苏,这远远超出了经济数据所显示的水平。

关于美联储的声明

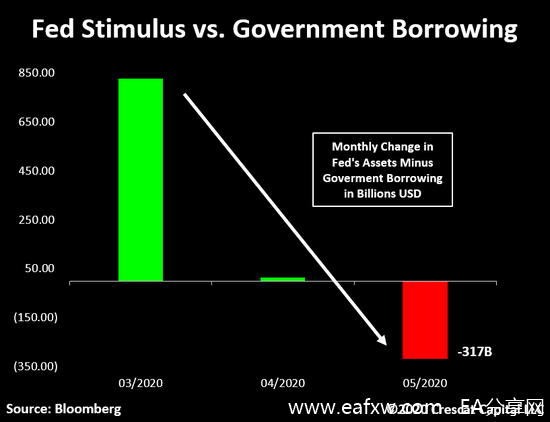

有两个催化剂导致了周四的抛售。一是新冠病例激增;二是,尽管市场对美联储宣布更多刺激措施以支撑市场抱有希望,但美联储只是重申了当前的立场。

更重要的是,美联储宣布的每月购买约800亿美元美债和400亿美元机构债和抵押贷款支持证券,这大大低于美国国债目前的发行水平。

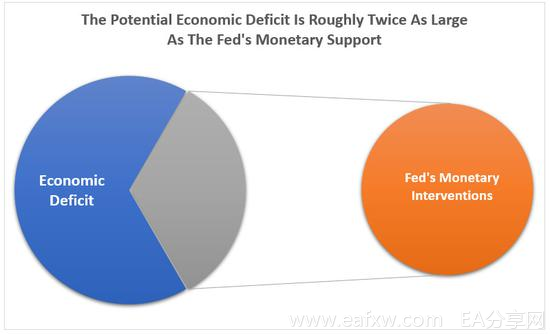

尽管美联储正在进行大规模的量化宽松,但他们试图填补的“窟窿”要大得多。在下面名为“吃豆人”的图表中,“经济赤字”的消费将超过美联储目前的承诺。(经济赤字是指由于持续失业、增长放缓以及债务和赤字的影响所造成的估计损失。)

有史以来最糟糕的经济预测

美联储肯定是有史以来最糟糕的经济预测者。尽管每年都有更强劲的经济增长的承诺,但事实并非如此。永远。

尽管经济或许会在2021年和2022年复苏,但美联储可能高估了结果。然而,在短期内,他们别无选择。

“不知不觉中,美联储现在已经与市场产生了共同依赖。如果他们承认经济增长放缓的风险,随后的市场抛售将挫伤消费者信心,并推低经济增长率。因此,他们必须过于乐观。”

正如周五所讨论的,债务和赤字的飙升水平,再加上人口结构,将把经济增长抑制在2%以下。这样一来,美联储犯政策错误的空间就很小了。

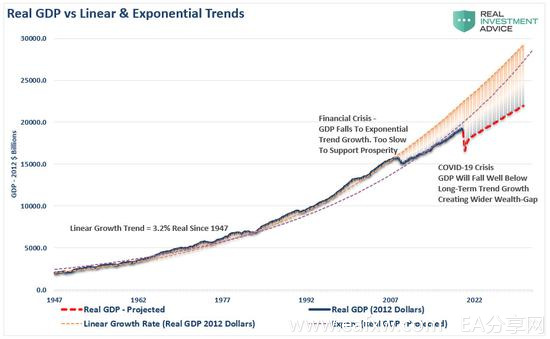

在金融危机之前,经济实际GDP的线性增长趋势为3.2%。在2008年的经济衰退之后,增长率下降到大约2.2%的指数增长趋势。没有减少债务问题,反而增加了非生产性债务和杠杆。

尽管美联储有机会将货币政策与市场脱钩,但他们未能做到这一点。相反,他们再次选择以牺牲长期经济繁荣为代价来拯救金融市场。

通过投票避免短期痛苦,美联储已经将经济锁定在长期的经济萎靡之中。就像“温水煮青蛙”,绝大多数美国人将看到他们的经济繁荣慢慢褪色。

股市不是经济。这是对经济学的曲解。

看空的理由仍然有效

周四股市下跌的原因至少有5个:

美联储主席鲍威尔不仅对今年,还对未来几年的经济形势都发出了警告;

越来越多的证据表明,疫情仍未得到控制;

富国银行(Wells Fargo)首席财务官约翰•什鲁斯贝里(John Shrewsberry)表示,第二季度贷款损失准备金将高于2020年第一季度;

宾汉交易员们钟爱的对象——破产公司的股票——暴跌。愚蠢的投机几乎总是成熟牛市的证据;

技术指标正在亮起红灯,市场广度已经开始萎缩。

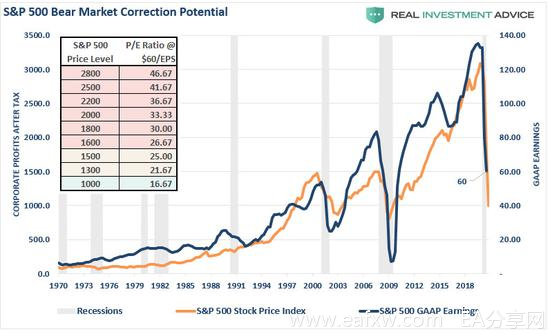

考虑到我们现在得到的可怕数据,我们已经知道,我们之前估计的每股100美元太高了。盈利下降50-60%更为现实,但市场仍过于乐观,这使得目前的估值更难以支撑。

虽然美联储的流动性目前正在推动“牛市”,但是“熊市”风险依然存在。最终,市场将填补“幻想”和“现实”之间的空白。

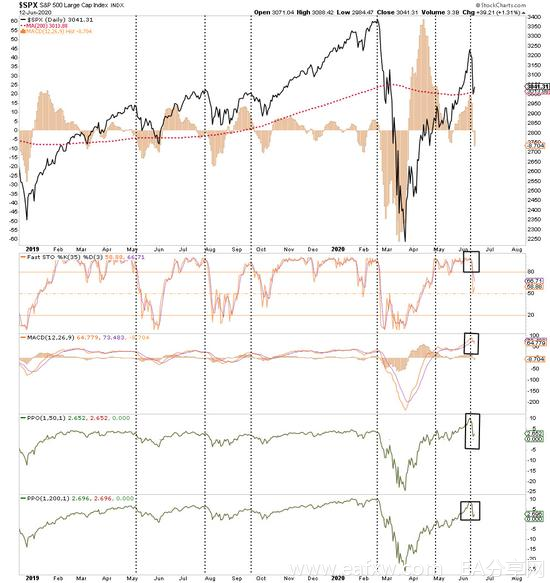

技术面仍看涨

不过,短期来看,股市的技术面依然看涨。市场在过去几周已经过热,但调整成功地重新测试了200日移动均线,这样就建立了重要的支撑。与此同时,市场调整扭转了多数更为极端的超买状况。

然而,如果我们进一步分析,就会发现当前的卖出信号仍然保持不变。这表明,在未来几周或几个月内,市场仍可能经历进一步的纠正或整固。

短期技术层面目前仍然看涨和超买。不过,鉴于经济受到的破坏,较长期的基本面仍然令人担忧。尽管美联储的货币政策在很大程度上缓解了下行风险,但这种风险不可能完全消除。

正如股市周四所经历的,逆转发生得很快。

免责声明:

本文版权归第三方作者所有,相关授权事宜请联系原作者。文中观点均来自原作者,不代表金十观点及立场。特别提醒,本文内容仅供参考,不作为实际操作建议,交易风险自担。

声明:以上内容来自于网络,如有侵权请联系删除。

暂无评论内容