本文来自最贪婪的交易员(ID:ZTLTrader)

本周二和本周四,美联储主席鲍威尔将两度亲赴国会山,就美联储的半年度货币政策报告作证词。这将是本周最重要的财经事件。

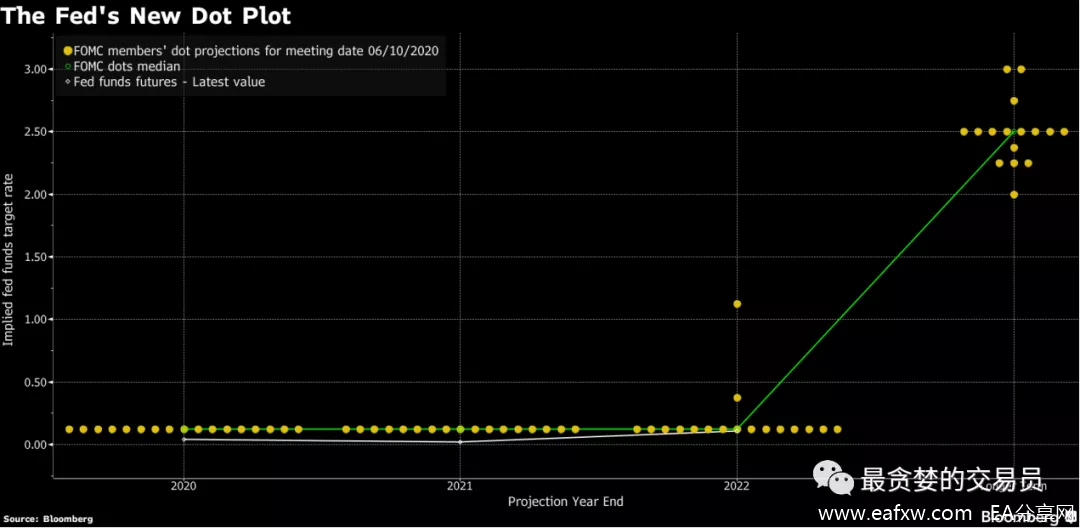

鲍威尔上一次现身是在6月10日货币政策会议之后的新闻发布会上,他当时强调今年美国经济恐萎缩6.5%,且至少要2年才能恢复,同时暗示美联储将保持零利率直到2022年。鲍威尔的论调被指过分悲观。

第二天(6月11日),全球股市大跌,美国三大股指暴跌,道指跌6.9%或1861.82点;标普500指数下跌5.89%;刚刚创出历史新高的纳指下跌5.27%,全球股市抛售一直持续到本周开端。

鲍威尔因此被白宫众高官和特朗普总统狠批。那么,这一次,常被指仍需接受大量“公关培训”(media training)的鲍威尔,又会给市场带来“惊”还是“喜”?

就让贪叔带您提前解锁蛛丝马迹。

01 继续悲观

北京时间本周二晚十点,鲍威尔将首先出席参议院金融委员会的视频听证会。致辞后,他将接受议员们的连番拷问。

在6月10日的利率决议和6月12日提交的半年度货币政策报告中,美联储强调的都是就业、金融等各种风险,重申将维持超低利率并使用所有工具的决心。

由于时间相隔如此之近,鲍威尔被认为本周讲话不会有任何实质性的变化,他将重申悲观论调,并继续暗示将保持当前宽松直到2022年。

若鲍威尔的措辞有任何偏离,市场必将大乱,民主党人将指责他屈服于其他人的政治压力。

另外,上周引发市场暴跌之后,白宫正施压他要向市场描绘一幅更加光明美好的前景,但鲍威尔本周也可能用自己的方式反过来向国会施压,鼓励立法者们提供更多财政刺激。

表面上看,鲍威尔的悲观严肃给市场带来了消极反应,也遭到了库德洛和特朗普的狠批,但其实悲观才更符合特朗普政府的利益,才能施压国会继续提供刺激。

当然,消极悲观的话不能由特朗普自己说出来,因为如果他让市场和美国人民觉得美国经济没有未来,他也就连任无望了,由鲍威尔来说则最恰当不过了。

所以,鲍威尔明哲保身的做法,是继续保持上周的悲观论调,这样有利于特朗普政府接下来争取通过新一轮的财政刺激,也不会得罪民主党人。

02 安抚情绪

但鲍威尔的悲观,不一定意味着市场会下跌。

上周他以悲观立场引发了市场抛售,用意或在于遏制过分升温的市场,但他也明白,市场可以不涨,但也不能过度下跌,自上周下半段开始逐渐减弱的风险资产涨势,需要来个迅速刺激。他可能会通过强调美联储抗击危机的承诺来提振脆弱的市场人气。

此外,鲍威尔也需要为美联储争取帮助。

如果市场再来一次崩盘,对美国经济产生的后果难以想象,光凭他和美联储也已经应付不来。鲍威尔需要继续向国会表达市场压力,争取在8月国会休会前通过新一轮财政刺激法案。

因为美联储能做的已经越来越少,之前购债等行动的作用也在递减,但另一边,事情却在恶化。

美国经济已经重启一个月,但目前经济或疫情都没有出现明显好转,疫情反而有愈加严峻之势,同时社会治安事件愈演愈烈更加剧了新冠病毒的传播,庞大的失业数据也难以靠美化来掩盖。

之前哈佛大学全球健康研究所所长贾哈预测,今后美国将每天新增800至1000例死亡,还预测从现在到9月份将再有10万人死亡。

更不幸的是,几乎看不到美国政府采取协调一致的全国性紧急方案来扭转局面。

相反,美国财长努钦表示,即使新冠肺炎病例再次激增,美国也不应再关闭经济。同时,轰轰烈烈的大选集会即将密集展开。

特朗普当地时间10日宣布,将于6月19日在俄克拉何马州塔尔萨市举行3月初以来的第一场竞选集会,并在未来几周内在其他四个州举行集会。

这些活动只会加快疫情的扩散,但市场其实还没有准备好迎接第二轮实质性冲击。鲍威尔不希望市场出现类似3月那种惊天崩盘,因此安抚情绪将尤为重要。

穆迪分析(Moody’s Analytics)的首席经济学家马克·赞迪(Mark Zandi)表示:

“我认为,他(鲍威尔)将继续为政策变化做铺垫。他将强烈暗示会有更多货币支持,会根据经济表现来提供前瞻指引。他将清晰表明,最终是要让美国重回充分就业,通胀至少要达到目标。

我认为他会进一步明确未来QE的规模,他会保留一些选项,但也会尽力让市场知道他们会在未来很长一段时间购买很多的债券。”

目前,标普500指数从6月8日的高点下跌超过7%后,在2987点维持支撑,这是该指数3至6月2192点-3233点这一波涨势的23.6%斐波那契回档位。

这表明风险潜能非常活跃,只需鲍威尔轻轻一推就能苏醒。

所以,空头要小心了!

03 避免卷入“财政斗争”

不过,鲍威尔还是要谨慎避免卷入国会关于财政刺激的撕扯。因为此时美国国会正准备就新的经济纾困立法展开磋商。

白宫贸易顾问纳瓦罗表示,特朗普总统正在寻求下一阶段至少2万亿美元的纾困方案,其他在考虑的措施包括削减工资税和让制造业岗位回流美国等。

但特朗普的立场可能与一些国会领袖不同,其中包括共和党内部的成员。

美国国会参议院多数党领袖麦康奈尔(Mitch McConnell)向特朗普表示,他这次倾向于规模较小的刺激方案,希望限制在1万亿美元。

众议院议长佩洛西(Nancy Pelosi)则希望通过一份3万亿美元的方案,且希望更多面向那些面临着大量财政短缺的州和城市。

共和党内部也有一些分歧,一些共和党人批评不断上升的政府债务,并以5月非农报告为由,认为这次国会应该等一等,做出更多评估后再出手。

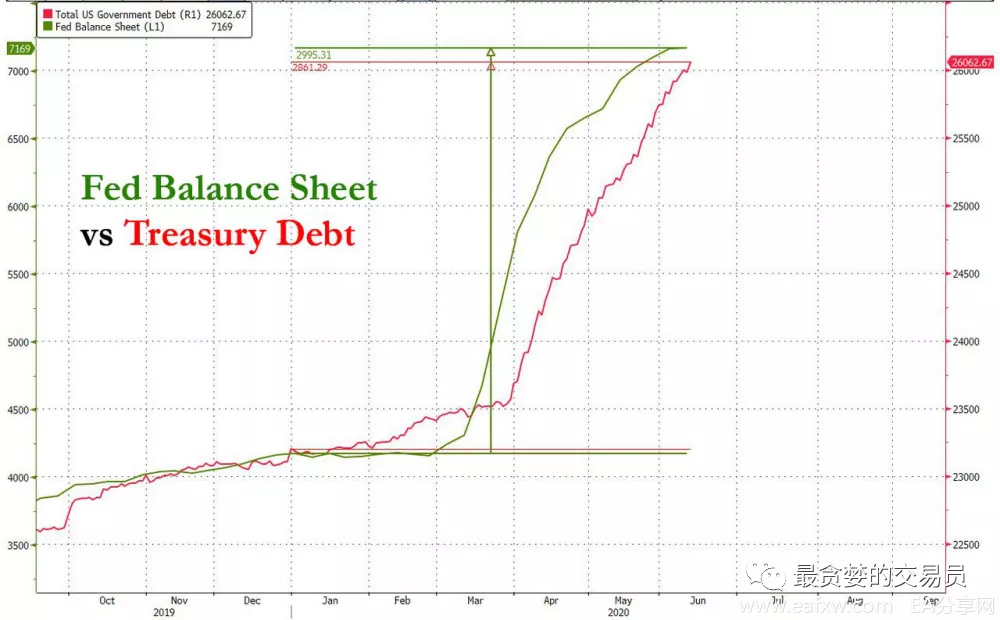

美联储资产负债表(绿)VS政府总债务(红)

而鲍威尔,虽然反复说国会可能要做出更多行动,但仅此而已,他并没有“站队”的意思。

在新闻发布会上,他说企业可能需要更多直接的财政支持,但也同时指出,上周发布的美联储决策者们的预测并没有考虑额外的财政干预。然后他补充说:

“如果能有更多财政支持,我们可能会看到更好的结果,这个问题取决于国会。”

所以,如果鲍威尔本周提及更多财政的问题,也不足为奇。

白宫经济顾问哈西特(Kevin Hassett)上周在接受《华尔街日报》采访时表示,8月前国会通过第四阶段刺激方案的可能性“非常非常高”。

04 “小心机”

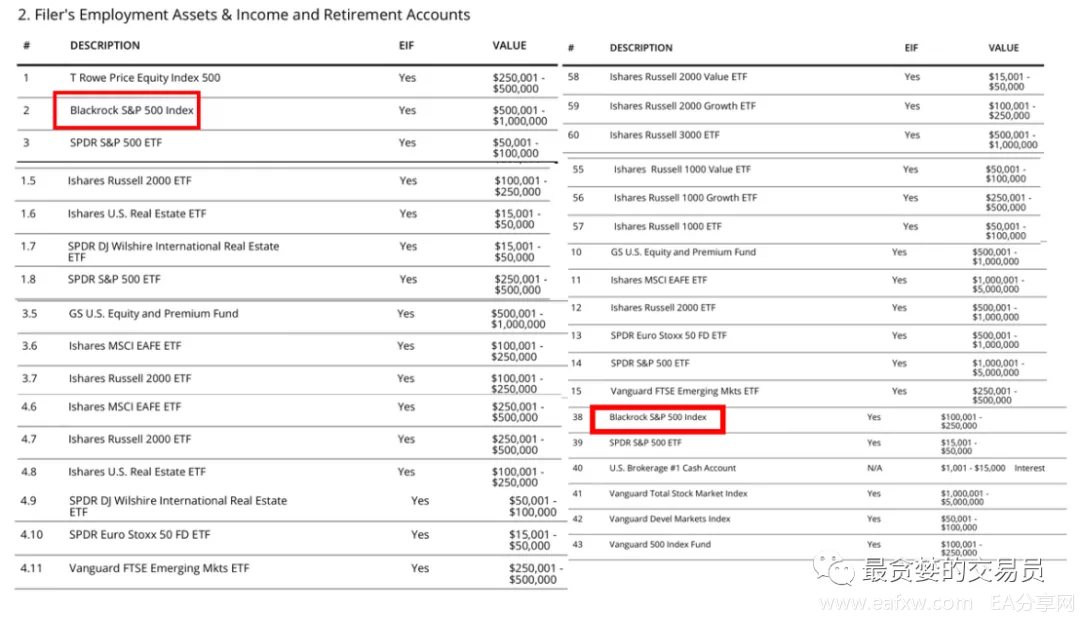

还有细心人士发现,从鲍威尔的“私人持仓”规模来看,美股应该不会有什么大麻烦。

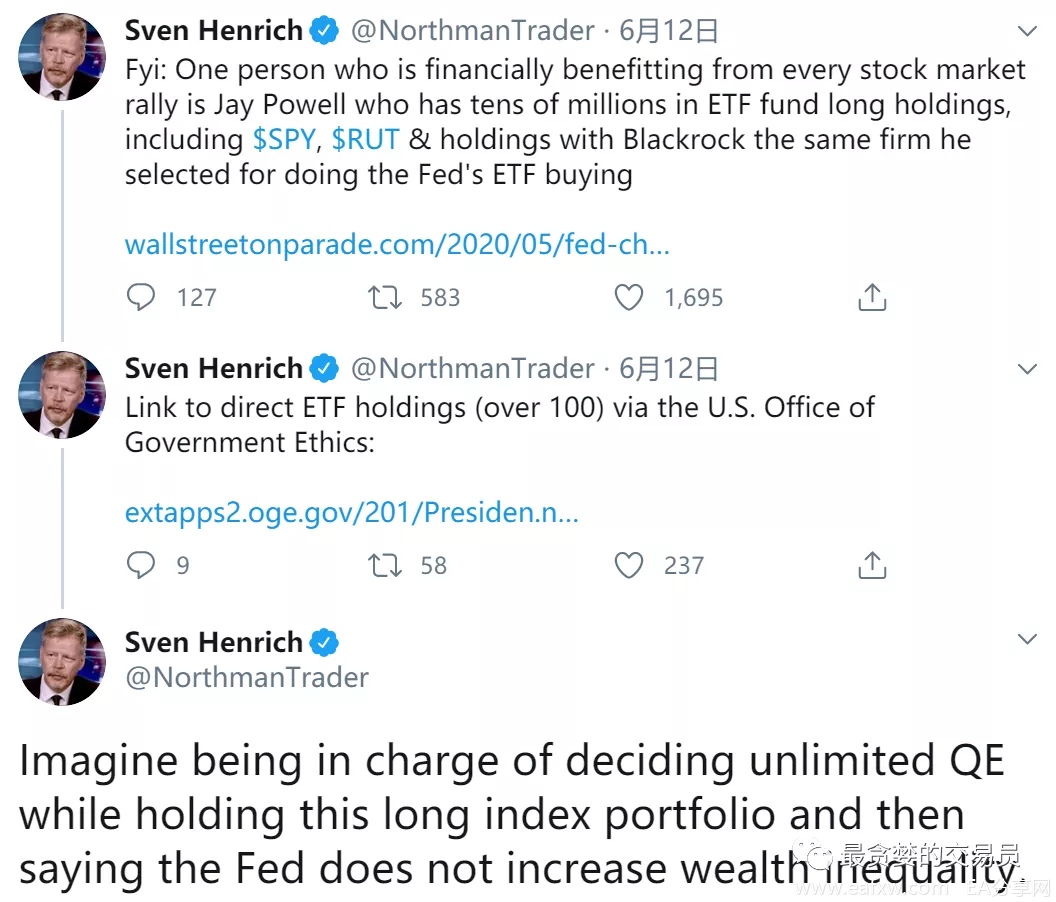

Marketwatch广受关注的策略师亨利克(Sven Henrich)表示:

“那个每一次都能从股市上涨受益的人就是美联储主席鲍威尔。他持有数千万美元的ETF基金多头仓位,包括标普500和罗素2000指数等,还持有贝莱德公司的大量仓位。

贝莱德就是被他选中负责美联储ETF购买的那家公司……想象一下,这个决定着无限量QE的人,持有这么一大串长长的指数投资组合多头仓位,然后还说美联储没有加剧财富不平等。”

据说,鲍威尔对贝莱德的私人持仓高达1160万美元,而贝莱德管理着美联储7500亿美元的企业债救助项目。

之前,包括“华尔街之狼”卡尔·伊坎(Carl Icahn)和“新债王”冈拉克等华尔街知名人士,都对美联储钦点贝莱德救市的做法表示过质疑和批评。

甚至有分析师称,正如不要与美联储作对一样,跟贝莱德作对也是愚蠢的。

05 “央行永远能比空头活得久”

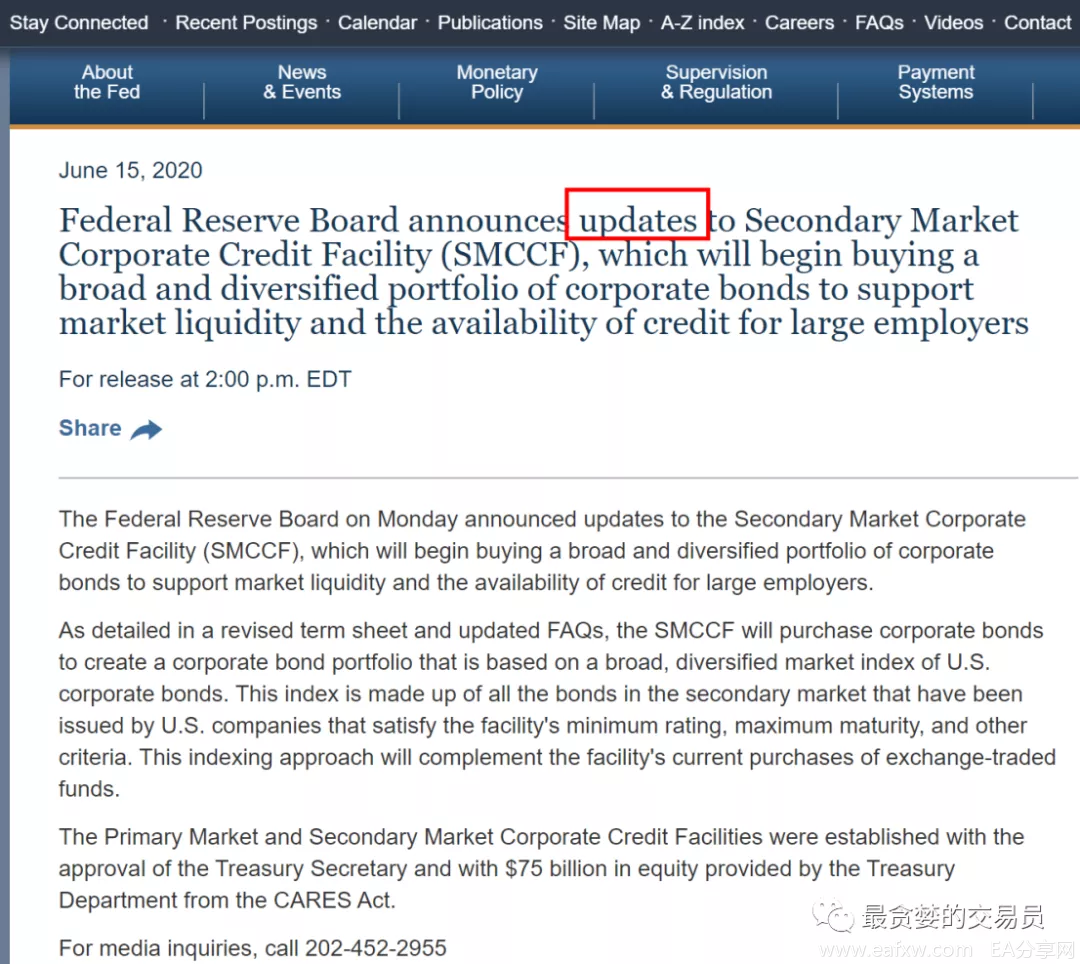

也不知道是不是巧合,美联储凌晨突然表示,将从周二开始通过二级市场企业信贷工具(SMCCF)购买美国公司债的广泛组合。

此前跌逾千点的美股闻讯从低点飙升了1350点以上。

同时,美元指数由上涨转为跳水,日内一度跌0.5%。

黄金触底反弹,重回1720美元/盎司关口上方。

美油成功重回37美元/桶关口。

但其实,美联储凌晨宣布的那个消息,根本算不上新消息,只是旧消息“更新”。

公司债购买工具是美联储3月中以来为应对新冠疫情经济影响宣布的九个紧急贷款计划之一。只是这个规模2500亿美元的紧急工具,目前为止仅购买了约55亿美元的投资公司债的交易所交易基金(ETF)。

美联储这次还调整购买策略,将遵循一项专门为该工具创设的多元化美国公司债市场指数。美联储在声明中称:

“该指数由二级市场上满足该工具最低评级、最高期限和其它标准要求的美国公司发行的所有债券组成。这种指数化方式将对该工具当前购买ETF的做法形成补充。”

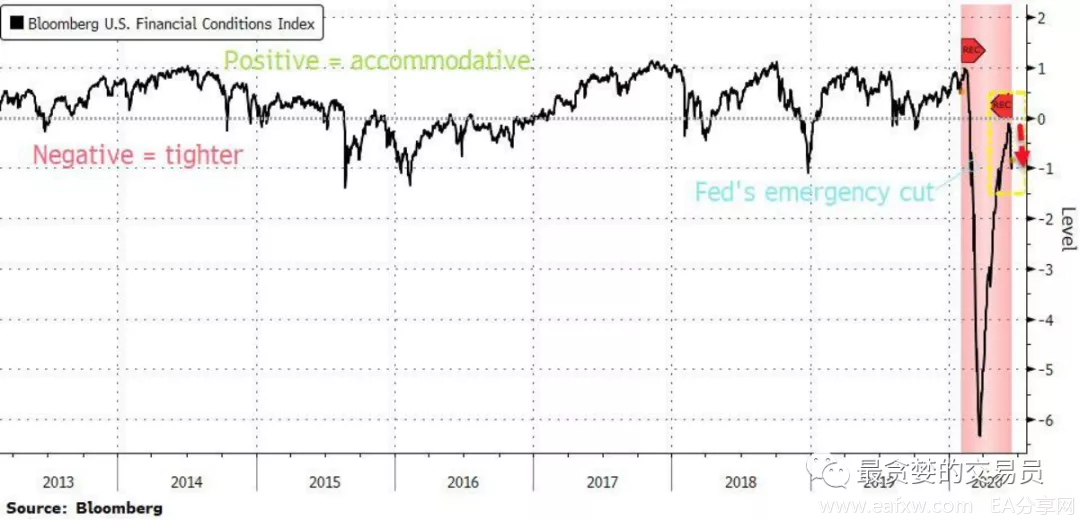

仅此而已,市场就能迅速扭转跌势,直线拉升!促使美联储炒作旧话题“救市”的原因,可能是因为美国的金融状况再次收紧。

总之,周一的市场表现完美地诠释了当今市场深信的一句话:

“美联储即信仰,央行永远能比空头活得久”(Central banks can remain buyers longer than you can be bearish)。

只要流动性音乐不停,市场上涨就不会停。因为疫情影响之下,很多行业的供应链遭到破坏,美联储的放水、印钱政策带来的大量资金,其实很难流入实体经济,最后只能进入股市。资金涌入,必然会抬升资产价格,尽管这与疫情控制情况和经济复苏步伐完全脱节。

另外,美联储选择在美股大幅回调、鲍威尔即将登场之间发布以上消息,也表明鲍威尔最不想看到的是市场因为他而陷入混乱性暴跌。

免责声明:

本文版权归第三方作者所有,相关授权事宜请联系原作者。文中观点均来自原作者,不代表金十观点及立场。特别提醒,本文内容仅供参考,不作为实际操作建议,交易风险自担。

声明:以上内容来自于网络,如有侵权请联系删除。

暂无评论内容