本文来自新浪美股

6月16日,美联储宣布更新二级市场企业信贷工具(SMCCF),该工具将开始购买广泛而多样化的企业债券组合,以支持市场流动性和大型雇主的信贷可用性。

读到这里的国内外媒体纷纷打出了“美联储在本轮衰退中首次直接购买个别企业债券”的标题,其实这种说法有一定的歧义,我们接着往下看,美联储在更详细的介绍中称“SMCCF将建立一个多样化的美国“广泛公司债市指数”,并基于这个指数购入债券组合。”

换句话说,美联储在本次的工具更新中,并没有直接“Pick Winner”购入某家公司的债券,而是建立一个更广泛的公司债市指数以“绕过”ETF直接支持这些公司。

其意义相当于一个无论是覆盖广度,还是购买力度都要比此前购入公司债ETF更加强力的广泛支持政策,并非直接在市场上单独为某家公司“兜底”。

因为,第一,此前购入ETF的大多为投资级以及“堕落天使”债券,而新的“广泛公司债市指数”覆盖的公司将更多甚至包括垃圾级债券,详细的入选标准我们在下文解释。

第二,先前美联储购买公司债ETF的意愿并不是很强。目前为止,美联储共持有约55亿美元的公司债ETF,而此次购债额将扩展到2500亿美元左右。

在6月17日美联储主席鲍威尔国会参议院证词演讲后的提问中,他也淡化了购买公司债的重要性,“只是从ETF转向其他指数形式,这种指数化方式将对该工具当前购买ETF的做法形成补充。”6月18日,鲍威尔在众议院听证会上回答提问时也重申会有进一步的债券购买计划,并且将逐步减少ETF的购买量,增加对公司债的直接支持。

至于此举对市场的支持力度,美联储早在3月就宣布了支持追踪投资级债券和“堕落天使”债券的ETF,直到5月“美联储未购买任何一个企业的债券。”但已经成功地为无数债务和信贷产品注入了数万亿美元的“价值”。

由此来看,尽管此次并非直接购入某家公司债,但美联储此番“托市”对于债市乃至股市的影响力也不容小觑。

下文中,我们通过分析美联储官网对于此次更新SMCCF的Q&A,对重要的几点做出详细解读。

1.此次SMCCF更新,美联储如何购买公司债?

最初,美联储SMCCF的结构是持有两种债券,“合格的个别公司债券”和“合格的公司债券ETF”。

6月初启用的就是后者,前者也就说特别为某家公司“兜底”的政策在本轮危机中则一直没有被使用。6月16日,美联储推出了第三类企业债投资方式:“合格的广泛公司债市场指数债券(Eligible Broad Market Index Bonds)”。

2.所谓的“广泛公司债市指数”债券到底是什么?

美联储为“广泛公司债市指数”的入选建立了一定标准:1)这些债券是由在美国创建或组织的或根据美国法律发行的公司债券;2)这些债券的发行人是符合债券评级要求资格的,即必须在2020年3月22日之前被评为投资级别,并且在美联储用该工具购买之时的评级至少在BB- / Ba3以上;3)这些债券的发行机构必须不是受保险的存款机构、存款机构控股公司或存款机构控股公司的子公司(如多德-弗兰克法案所定义的);4)这些债券的剩余期限不超过5年。

3.“合格的个别公司债券”和“合格的广泛公司债市指数债券”之间有和区别?

这也是我们上文提到的,各大媒体主要做出歧义解读的重点。尽管美联储正式公告中没有提及相关内容。但我们从联储官网的Q&A中找到了部分细节,这两者之间的区别事实上非常小。

除了对“合格的广泛公司债市指数债券”的要求外,“合格的个别公司债券”的发行人必须满足一下要求:

1)“主要业务和大部分雇员在美国”;

2)尚未未得到《关怀法案》的具体支持;

3)满足《关怀法案》中利益冲突的要求。因此可见,“合格的个别公司债券”的要求会更加严格。

4.为什么上面第三个问题这很重要?这也是本文写作的重点和初衷。

由于SMCCF的资金来自于由《关怀法案》授权的财政部,因此有一些限制。根据《关怀法案》第4003(c)(3)(c)条的规定,“财政部出资的任何美联储工具只能从……主要业务在美国,大部分员工在美国(的公司)…….购买债务或其他权益,除了基于指数或基于多样化证券池的证券。”

也就是说,一家公司想要获得美联储购债支持,要么这家公司是“美国公司”,要么就必须入选美联储的自建指数。

此前没有公布“广泛公司债市指数”的SMCCF工具时,此政策一直隐含着一个潜在的“漏洞”:

首先对于一家在全球都有雇员和开展业务的公司,证明它们的“美国属性”可能面临一些困难;其次,因为类似美联储对金融机构贴现窗口的“污点效应”一样,美联储购买公司债时也存在对公司的“污名化”,简单来说,就是有公司因为一旦接受美联储的“兜底”便会引发公众对该公司实际经营状况的担忧,所以更不愿去自证。

因此,在这个“漏洞”存在的情况下,美联储仍旧只能购买ETF。现在更新了SMCCF之后,美联储将可以堵上这个“漏子”,详情见下个问题。

5.美联储是如何填补上面的“漏洞”的?

通过第四点分析的漏洞。此前《关怀法案》的要求可能是为了允许美联储购买ETF,但却创造了认证污名化的问题。而现在,美联储创建了自己的公司债券指数,即“广泛公司债市指数”,并将根据这一条款购买基于该指数的个别公司债券。

美联储此番操作下,实质上立即对5年以下的整个非金融企业债务都具备了购买资格。

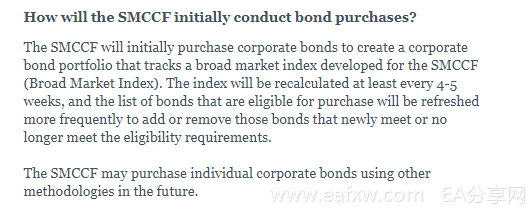

6.购买公司债市指数债券如何具体执行?

“合格的广泛公司债市指数”旨在追踪符合条件的广泛、多样化的二级市场债券的构成,但须遵守投资意向书中规定的普遍适用的发行上限。每次指数刷新时(大约每月一次),SMCCF将识别出符合“广泛公司债市指数”债券标准的所有二级市场债券。

接下来,将采用与每个发行人相关的限制(以票面为基础计算,即发行人最大历史未偿债券的10%上限和最大综合CCF工具规模的1.5%上限的较低者),为每个合格发行人生成指数贡献。然后,这些贡献将被汇总,每个发行方的债券在汇总中所占的比例将构成它们在指数中的权重。

单个发行人权重将构成行业权重的基础,每个发行人映射到12个部门中的一个(如下所示)。债券的购买将尽可能密切地跟踪指数中的行业权重,一个月的过剩或不足将在下个月的采购中得到解决。

SMCCF不可能保证任何时候都准确地复制该指数。因此,SMCCF购买符合条件的广泛市场指数债券的主要重点将是尽可能密切地跟踪该指数的行业权重。符合条件的广泛市场指数债券购买也将跟踪该指数的评级和期限。不过,由于SMCCF可能会减持购买日起六个月内到期的债券,因此购买期限预计会比指数的期限长几个月。

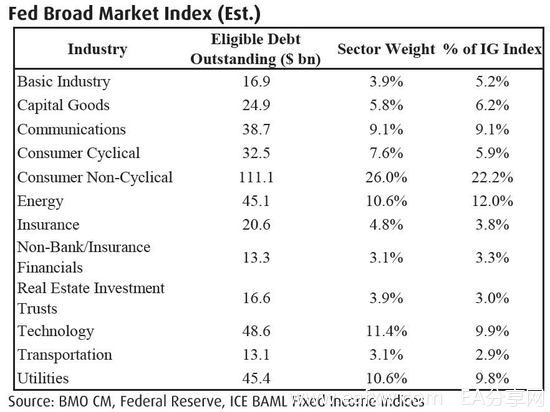

7.预估的各行业权重是多少?

根据加拿大蒙特利尔银行预计,美联储“广泛公司债市指数”的总规模最初将在4000亿至4500亿美元左右。由该行预估代理的4269亿美元分析,行业权重预估如下所示。

目前来看,主要权重集中在:非周期性消费股26%,科技股11.4%,能源股10.6%,公共事业股10.6%,通讯股9.1%。

8.是否有单个公司会从美联储的更新操作中受益?

理论上,在美国注册但不具备“美国属性”的公司更能受益,也就是并非“主要业务在美国,大部分员工在美国”的公司。因为此类公司的债券此前没有资格被美联储“兜底”,而现在可以通过入选“广泛公司债市指数”而被美联储购买。

根据美联储官方定义,“主要业务在美国”即为超过50%的公司合并资产、年度合并净利润、年度合并净营业收入、或年度合并营业费用(不包括利息支出和其他费用与债务相关服务)产生在美国。

然而,在现实中,这类借款人不会有显著的好于预期。虽然很难量化,很难单独分析符合这一标准的借款人,但我们不期望这类借款人会出现明显的折现,而这种折现现在将得到纠正。

9. SMCCF的购买量将有多少?

该计划的总规模(截至9月30日最高可达2500亿美元)为美联储提供了相当积极地扩大购买的充足空间,不过只要市场状况保持良好,美联储的购买规模将远低于隐含的最高水平。

BOM蒙特利尔银行预计,随着美联储开始购买个别公司债券,这一步伐将加快,尽管它仍将依赖于市场的运转。到目前为止,上周晚些时候情况明显恶化,这可能是昨日宣布的一个催化剂。

在正常情况下,BMO蒙特利尔银行预计美联储每周将购买约20亿至50亿美元,最终规模将达到这个数字的几倍。

10.美联储还会购买“符合条件的个别公司债券”吗?

当然。美联储的Q&A中非常清楚地表明,美联储仍打算购买符合条件的单个公司债券。

根据美联储昨天的声明,除了PMCCF,这些购买“预计将在不久的将来开始运作”。

11.如果有必要,美联储如何通过已知的购买方式为市场提供进一步的支持?

加拿大蒙特利尔银行认为,PMCCF或SMCCF直接购买“个别公司债券”的进一步公告不太可能导致相关风险资产表现增加,因为这些工具是真正的紧急工具。除非市场状况严重恶化,否则企业们不会接受与之相关的污名化。

因此,美联储现在唯一能做的就是增加/改变现有设施的规模限制。目前,PMCCF的额度为5000亿美元,SMCCF的额度为2500亿美元,总共为7500亿美元。由于预期PMCCF不太可能得到太多利用,除非市场状况严重恶化,美联储可以减少PMCCF的部分额度,并将其加入SMCCF。或者增加项目的总规模。

免责声明:

本文版权归第三方作者所有,相关授权事宜请联系原作者。文中观点均来自原作者,不代表金十观点及立场。特别提醒,本文内容仅供参考,不作为实际操作建议,交易风险自担。

声明:以上内容来自于网络,如有侵权请联系删除。

暂无评论内容