听说随着油价上涨,页岩巨头们已经开始重启生产?

Rystad Energy最近的一份报告却毫不留情地大泼冷水,该机构预计:到2020年,全球上游投资预计将跌至15年来的最低点,为3830亿美元。

“输血”减少将直接影响原油,特别是页岩油的开采,损害原油供应。Rystad表示,原油投资和支出削减将影响长期原油供应的“稳定”。

无独有偶,摩根大通的最新报告也直指,石油支出可能会跌至15年来的低点。

投资减少对油气行业的冲击是致命的。这意味着,这场疫情对整个行业造成的影响可能比想象中深远。

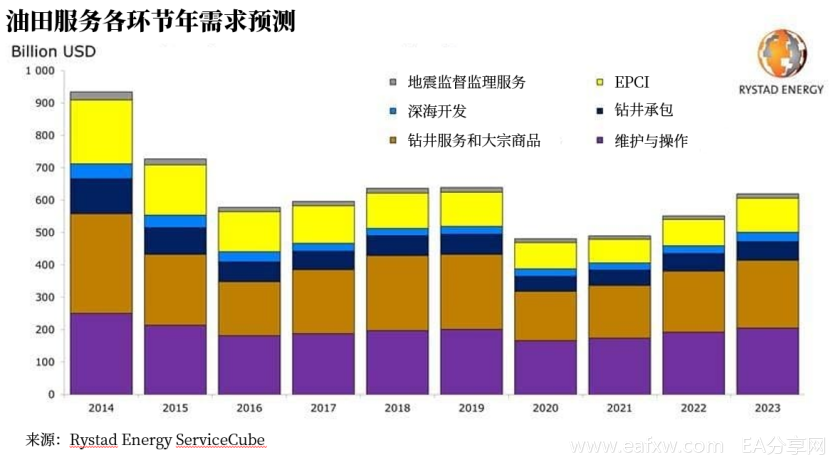

根据著名能源调查公司Rystad Energy的分析,由于疫情导致经济衰退,全球油田服务(OFS)需求预计将在2020年大幅下降25%,今年的支出预计将为4810亿美元。这里关于需求预期的数据,是根据石油和天然气勘探和生产(E&P)公司的采购活动所带来的价值衡量的。

该行业可能会在2021年开始复苏,但预计将仅增长2%左右。复苏将在2022和2023年加速,届时勘探和生产公司在油田服务上的支出将分别达到5520亿美元和6200亿美元。不过尽管该行业会有所恢复,它仍无法回到疫情前2019年6390亿美元的水平。

然而,不是所有油田服务行业的业务领域都会从2021年开始复苏。钻井服务和油井压泵的需求将首先受到提振,而其他市场在复苏前还将进一步低迷。

Rystad Energy能源研究主管马丁森(Audun Martinsen)表示:

“尽管油价有所回升,但想让供应链上所有环节的收入实现持续增长还需要很长时间。如果情况好转,运营商会更青睐于预算灵活且能提振产量的项目,以及回报期短的高收益投资项目。因此,我们预计钻井服务会是最先恢复的部分,其他长期项目会在更久之后才开始好转。

如果将油田服务划分为六大环节:维护与操作,钻井服务和大宗商品,钻井承包,深海开发,EPCI(设计、采购、施工和安装)和地震监督监理服务,只有前三项会在2021年开始增长,后三项预计必须再经过又一年的收入下降,才能开始好转。

设施维护和操作环节虽从2019年的2020亿美元下滑至今年的1670亿美元,但在未来三年内有望实现连续增长。Rystad Energy预计勘探和生产公司在这一环节的支出将在2021年回升至1750亿美元,2022年回升至1930亿美元,2023年回升至2050亿美元。

钻井服务和大宗商品环节从去年的2310亿美元跌至2020年的1520亿美元,这是各环节中跌幅最大的。不过,该环节也将迎来类似的复苏。Rystad Energy预计2021年该环节支出将为1630亿美元,2022年是1890亿美元,2023年是2100亿美元。

同样的复苏模式也适用于钻井承包,该环节从去年的620亿美元下降到2020年的460亿美元,然后预计在2021年将上升到470亿美元,2022年上升到540亿美元,2023年上升到570亿美元。

另一方面,深海开发环节将从2019年的250亿美元下降至2020年的240亿美元,到2021年进一步降至220亿美元。不过,到2022年预计其将反弹至240亿美元,到2023年将升至290亿美元。

类似地,设计、采购、建造、安装(EPCI)也将从去年的1050亿美元降至2020年的810亿美元。2021年进一步下滑至740亿美元,2022年回升至810亿美元,2023年至1060亿美元。

最后,地震监督监理环节将从2019年的150亿美元降至2020年的120亿美元。到2021年,该环节会先继续下降至100亿美元,然后在2022年反弹至110亿美元,2023年又升至130亿美元。

马丁森补充道:

“充其量只有在某些特定地区和服务部门的收入会持续增长。至于整条供应链的恢复,我们可能需要等到2023年之后。我们预计届时服务采购规模将回到2019年的水平。”

供应商们将面临着恢复利润、处理债务的持续挑战。不过,尽管油气市场预计需要数年时间才能恢复,但即将到来的能源转型可能会成为潜在的希望之路,因为它可以为油田服务行业参与者打开新的市场,从而利用能力恢复增长。

声明:以上内容来自于网络,如有侵权请联系删除。

暂无评论内容