油价在过去两个月大幅上涨逾一倍后,目前正面临着一个新的障碍:炼油厂正深陷困境,拖累原油需求复苏。

经济复苏提振了能源企业的股价,缓解了俄罗斯和沙特等依赖石油的经济体的部分压力。然而炼油企业的利润依然受到压制,这抑制了原油需求的一个关键来源,并可能阻止油价大幅上涨。

炼油商是能源市场上至关重要的一环,遏制疫情的措施打击了运输用成品油的需求,从而削弱了它们的盈利能力。原油价格的飙升使该行业的主要投入成本更高,进一步加剧了炼油商的盈利压力。

伦敦对冲基金Andurand Capital Management LLP的投资总监Pierre Andurand表示,炼油利润率非常疲弱。这也是为什么Andurand预计原油价格将在未来几个月下滑的原因之一。

全球主要国家炼油厂现状

那么全球炼油厂的处境是不是真的像开头所说的那样——难以维持生计。下面我们就来看看主要国家和地区的炼油商的处境。

美国

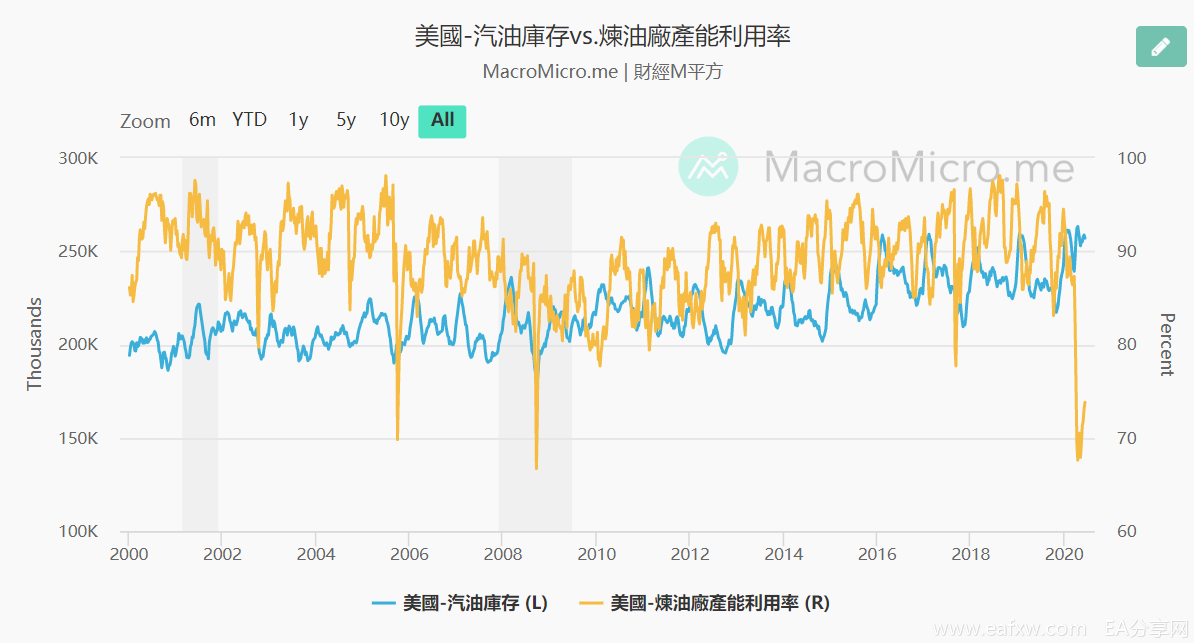

根据EIA数据显示,上周美国炼油厂减产,汽油库存减少至2.57亿桶。 然而,库存仍远高于去年同期的2.332亿桶,与4月份刚刚超过2.63亿的纪录高点相差不大。如下图所示,美国的汽油库存依然处于高位,产能利用率的也远低于正常水平。

数据显示,截至6月12日的一周,美国炼油厂的产能为73%,高于4月中旬的68%,但低于一年前的93%。

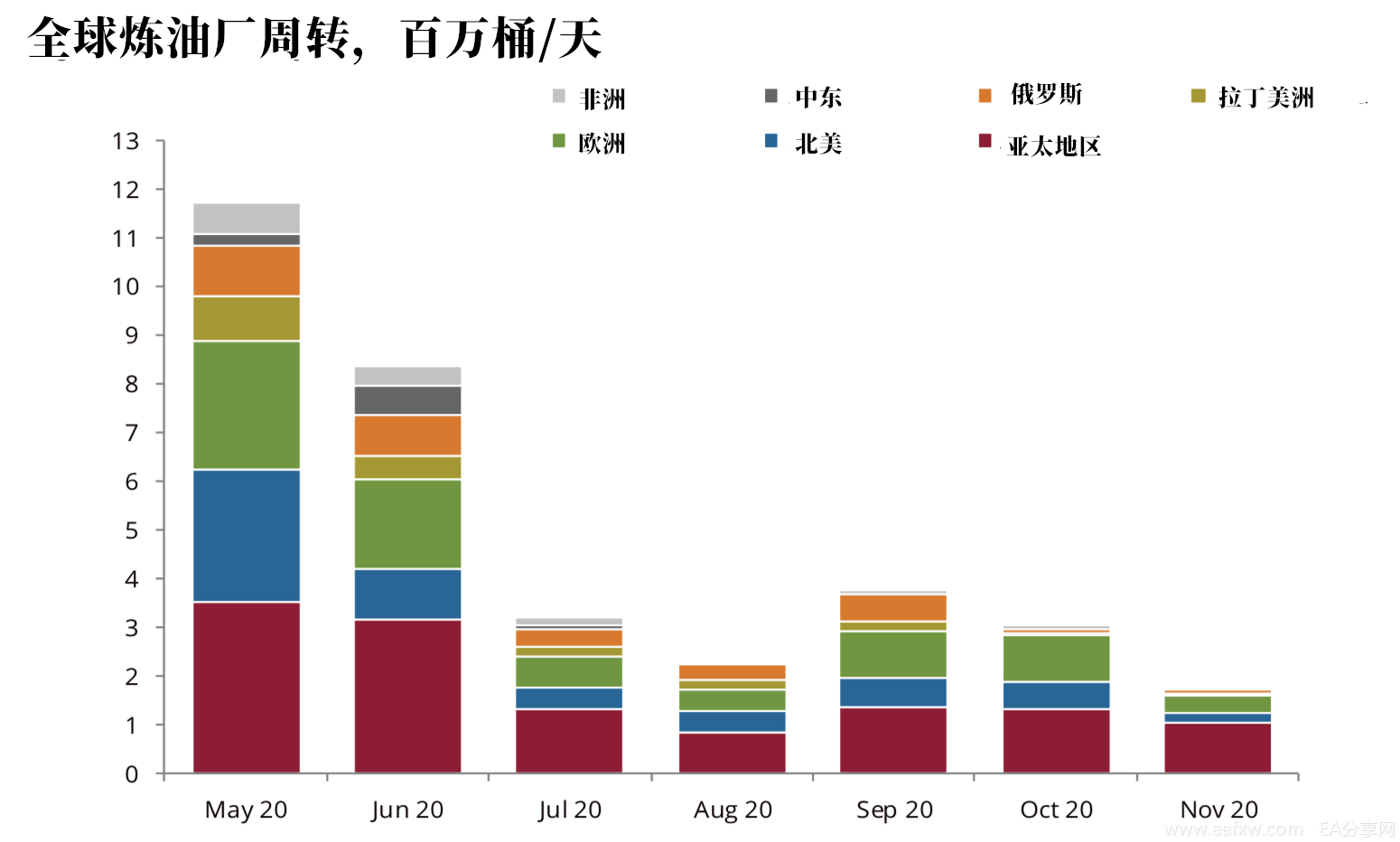

目前,美国炼油厂的日均营业额比5年平均水平低了340万桶。从全球范围来看,理论上炼油产量将在6月后开始大幅上升。根据中断情况,对美国来说,到7月,炼油商的吞吐量应该恢复到每天1500万桶左右。如果这种情况没有发生,那么油价可能会再次下跌。

俄罗斯

俄罗斯炼油行业的情况也不甚乐观。

俄罗斯能源部的数据显示,今年5月,俄罗斯炼油厂的汽油产量降至15年来的最低水平,原因是该国遵守欧佩克+协议削减了原油产量,同时其国内的经济封锁措施削减了燃料需求。

俄罗斯上月石油加工量较4月份按日下降7.2%,而部分炼油厂的季节性维修也影响原油加工量和汽油产量。

印度

相比美国和俄罗斯,印度炼油厂的情况则要乐观一些,在经历了一段时期的低谷后,其国内的炼油厂开始复苏。

印度石油部数据显示,印度炼油厂产能利用率上月开始从4月的低点回升,当时印度汽油和柴油需求据称较上年同期大幅下滑约60%。印度5月炼油产能利用率平均回升至77%,此时印度已经开始放松全国范围内的封锁。

印度5月份的炼油厂吞吐量比4月份增加了11%,所有炼油厂上个月总共处理了1634万吨原油。但与2019年5月相比,印度的炼油厂吞吐量下降了24%。

5月份,印度的燃料需求从4月份的低点回升,印度最大的炼油厂和燃料零售商印度石油公司(IOC)开始 逐步提振其炼油厂的运营,力争到年底将利用率提高至80%。

其他国家的炼油商也在降价运营。6月第一周,日本工厂的平均产能约为78%,而韩国工厂目前的产能约为80%至85%。印尼PT Pertamina公司发言人Fajriyah Usman表示,该公司运营的炼油厂目前正顺应需求。

值得注意的是,最近几周,亚洲部分地区的炼油厂的复苏步伐要快于欧美。近期,亚洲炼油厂享受到强劲的本地需求,这令该地区的工厂保持忙碌,而欧洲和美国的复苏则滞后。

惠誉国际评级表示,尽管全球炼油行业都处于差不多相同的困难处境,但欧洲和美国受到的冲击可能比亚洲更大。

总之,炼油厂的生产放缓意味着减少了对原油的购买,这可能会拖累价格。

炼油商面临的两大难题

对于全球炼油商来说,目前摆在他们面前的有两大难题,一是成品油库存高企;二是利润率低下。这两个问题不解决,它们难以增加生产,原油的需求也难以进一步回升。

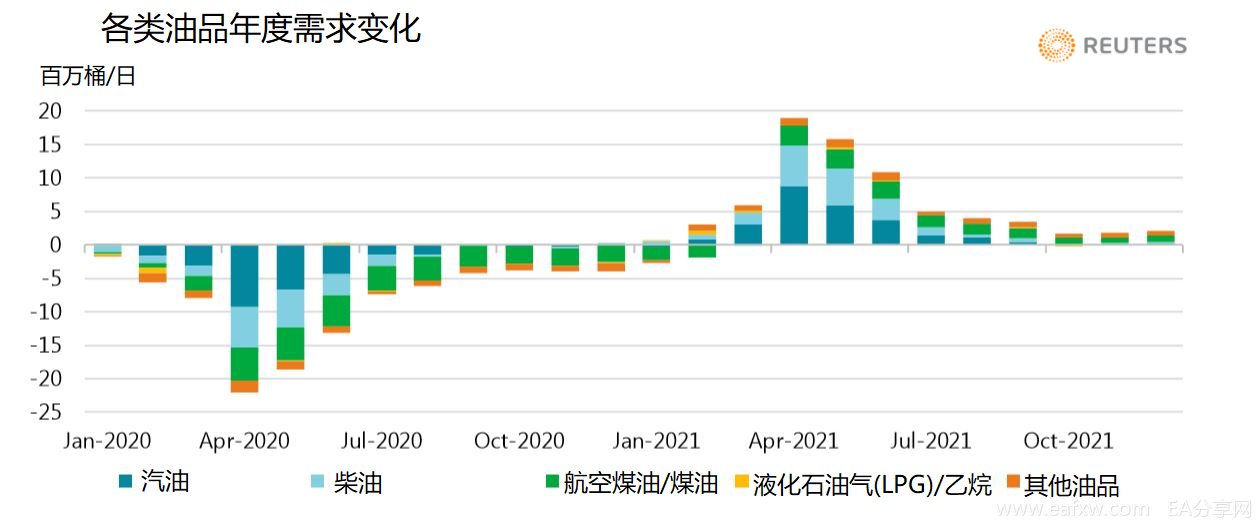

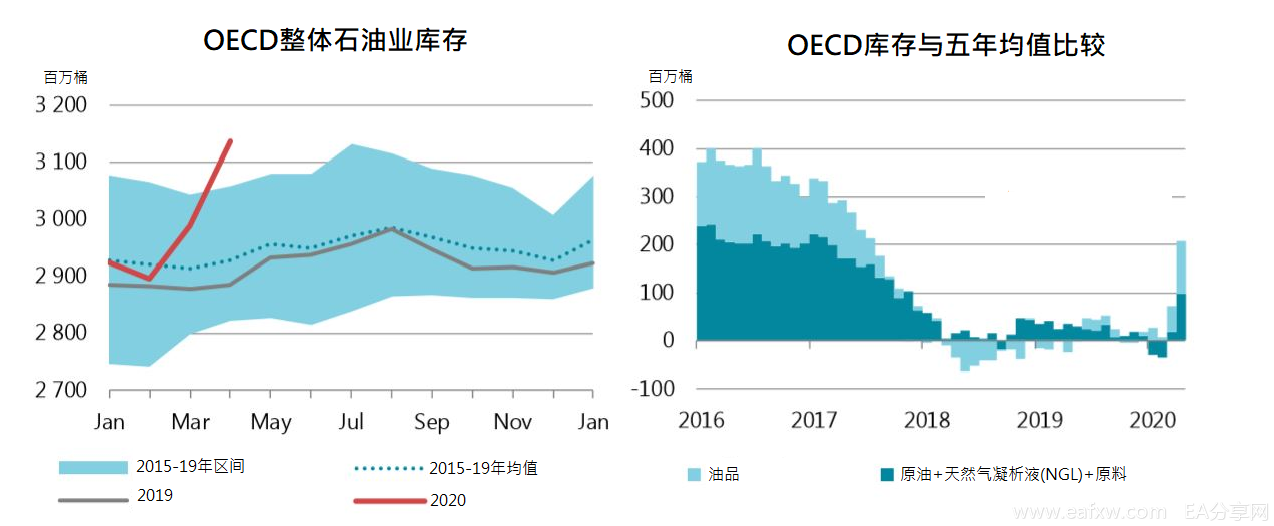

在疫情冲击下,不仅石油库存高企,成品油的库存也处于高位。IEA称,经济合作暨发展组织(OECD)的4月成品油库存数据增长约200万桶/日,达到15.6亿桶;中质馏分油增长最多。

5月初步数据显示,美国、日本的原油及油品库存增长,欧洲则呈下降趋势。欧洲5月油品库存减少1030万桶,美国油品库存增加4350万桶。

由于近几个月库存大量增加,精炼成油品的利润率受到抑制。欧洲西北部和亚太地区等关键中心的炼油利润甚至转为负值,意味着炼厂是在亏钱生产。

其他地区也是如此,例如在新加坡,原油转化为燃料的利润率今年平均为46美分/桶,而2019年为3.49美元/桶,炼油商在5月和6月初有时会面临巨额亏损。

伦敦Energy Aspects有限公司分析师桑德拉•奥克塔维亚(Sandra Octavia)表示,虽然成品油需求明显从4月份的低点回升,但目前的复苏程度还不足以保证炼油厂的产量大幅提高。首先,成品油的高库存需要先被消化,然后利润率才能有所改善,这样才能支撑炼油厂提高产能利用率。

BPCL的Ramachandran表示,到处都有太多的过剩产品,需求不会很快恢复,他预计未来6个月炼油利润率都不会上升。

声明:以上内容来自于网络,如有侵权请联系删除。

暂无评论内容