本文来自世界黄金协会

中央央行外汇储备通常根据三个指导原则进行构建:安全性,流动性和回报率。新冠疫情凸显了这些原则的意义,并进一步增强了明智的和可持续的储备管理的重要性。

- 但是,为了有效地执行上述原则,各国央行储备管理人员需要了解在市场动荡时期不同资产的表现。只有这样,他们才能开发出在面对市场压力的情况下既强大又有弹性的投资组合,同时又与储备管理的三项核心原则保持一致。

-

回顾近期表现,金融市场以几乎前所未有的速度恶化,各国央行被迫调动其外汇储备以确保货币稳定性和金融系统流动性。

通常来说,美国国债和G-10国家主权债券等资产构成了全球中央银行储备资产组合的大部分。但是,黄金也被广泛持有,主要原因之一是在市场承压时期,黄金表现往往优于其他资产。

事实上,今年黄金已经产生了可观的回报,从1月1日到4月17日,黄金的价值增长了10.91%。一些中央银行已经开始运用其黄金储备:例如,厄瓜多尔中央银行在3月份进行了3亿美元的黄金掉期交易,以提高流动性。

但是,尽管几乎各国央行都持有一些黄金,但大多数央行的配置相对较低,特别是新兴经济体的黄金储备。但近期的市场变化促使央行重新审视与其他传统的储备资产相比,黄金的不同角色。

为了更好地了解黄金作为央行核心资产的作用,我们回顾了黄金在最近的金融危机期间作为储备资产的表现。我们还评估了在危机时期不同的黄金配置将如何影响总储备的表现。

我们的分析表明,典型的央行总储备组合在黄金配置较高的情况下表现会更好。

新冠疫情期间的储备资产行为

-

近日,风险资产迅速失宠。由于新冠疫情促使人们对全球经济前景进行了广泛的重新评估,投资者纷纷转向包括黄金在内的避险资产。

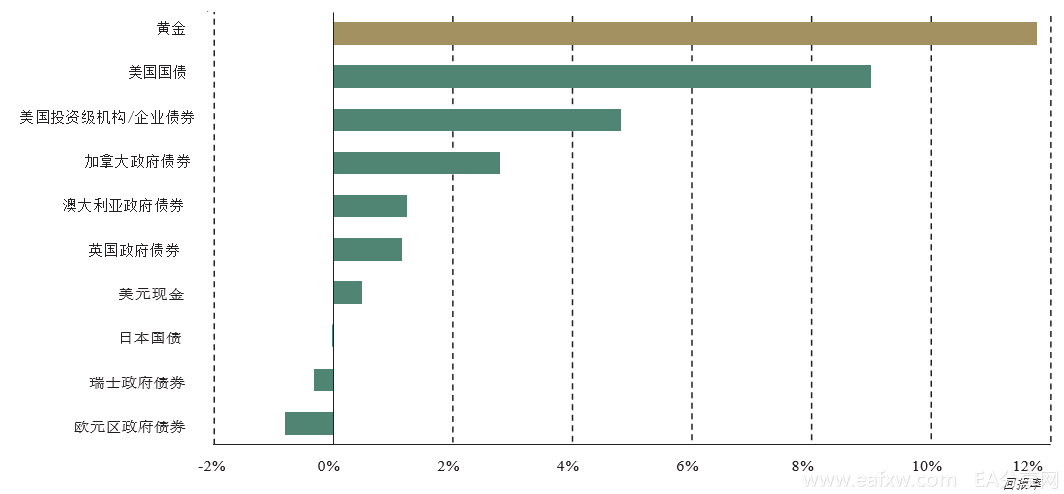

但某些避险资产的回报率要高于其他避险资产。而黄金一直是今年表现最佳的避险资产之一。在2020年1月1日至4月17日期间,黄金的表现优于美国国债、以美元计价的投资级机构和公司债券以及欧元区主权债券(图1)。

图1:年初至截稿时,中央银行典型储备资产的表现

截至2020年4月17日。基于LBMA黄金价格、彭博巴克莱美国国债指数和美国综合指数、标准普尔美国国债0-3月期指数、标准普尔欧元区主权债券1-3年期指数、彭博巴克莱日本国债1 -10年期指数、来自澳大利亚,加拿大,瑞士和英国的2年期运行中主权债券的回报率。所有回报均以本国货币计价。来源:彭博社,世界黄金协会

不过,近几个月来,特别是在风险回落期间,金价有时会下跌,这引发了人们对黄金作为避险资产地位的担忧:黄金本应与风险朝相反的方向发展。但为什么随着金融市场动荡的加剧,黄金却逐渐失去市场地位?

这种现象似乎不合常理,但并非没有先例。在2008年金融危机最黑暗的日子里,在急剧抛售的期间,黄金和风险资产也一起下跌。这种现象的关键在于黄金的流动性。当投资者面临追加保证金的要求,并且迫切需要筹集现金以进行追保时,会首先出售诸如黄金之类的高流动性资产。

-

美国国债也受这一趋势影响,在避险情绪最为剧烈地一些日子里,与股票和黄金一起被抛售。然而最终,黄金成为当年为数不多的实现正回报的资产类别之一。基于LBMA黄金价格,2008年黄金的年回报率为4.3%,到年底时为每盎司869.75美元。

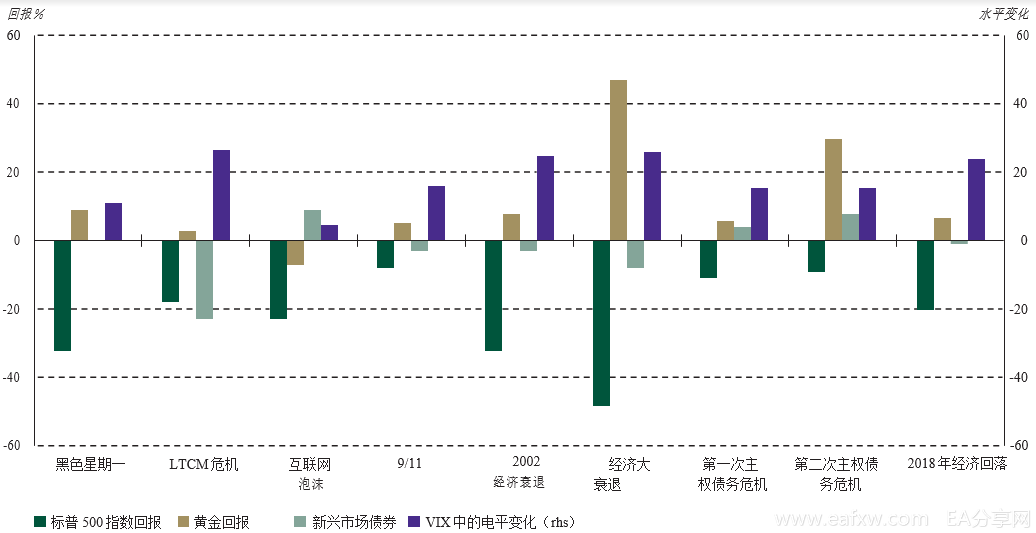

这种出色的表现凸显了黄金在动荡时期的长期韧性。在过去的三十年中,几乎在每个重大市场低迷时期,黄金的表现都超过了风险资产(图2)。在新冠疫情期间,这种优异表现仍在继续,这在市场承压时期强化了黄金作为反周期资产的作用。

图2:历史性金融承压事件期间黄金的表现

系统性风险时期的表现–标普500指数和黄金回报与波动率指数(VIX)水平的变化。

VIX数据仅在1990年1月之后才可用。对于在该日期之前发生的事件,以标普50的30天年化波动率为准。使用日期:黑色星期一:9/1987–11/1987;LTCM(长期资本管理公司危机):8/1998;互联网泡沫:3/2000–3/2001;9/11:9/2001;2002年经济衰退:3/2002–7/2002;经济大衰退:10/2007–2/2009;第一次主权债务危机:1/2010–6/2010;第二次主权债务危机:2/2011–10/2011;2018年经济回落:10/2018-12/2018。来源:彭博社,世界黄金协会

在当前危机期间,对假定的央行总储备资产组合的分析

基于黄金在新冠疫情爆发期间的出色表现,黄金对央行总储备资产组合产生的回报也值得关注。根据2019年世界黄金协会对央行黄金储备管理的调研结果,有91%的中央银行分开管理其黄金和其他储备资产。因此,我们评估了黄金对总储备资产表现的影响,而不是关注特定的部分或单一货币组合。

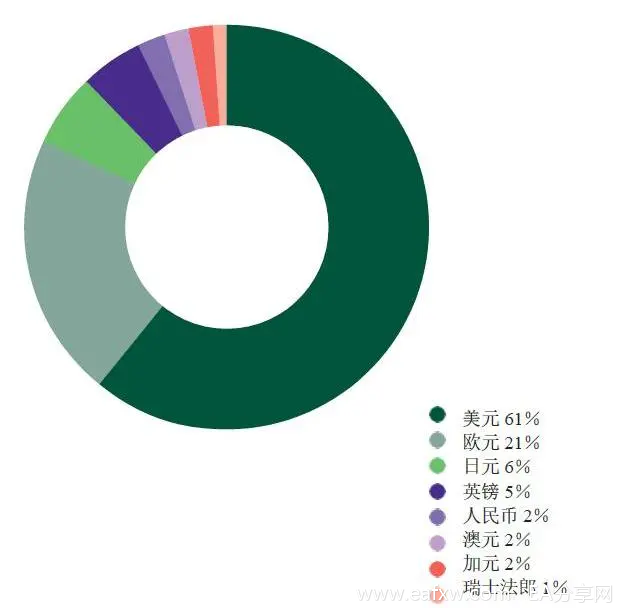

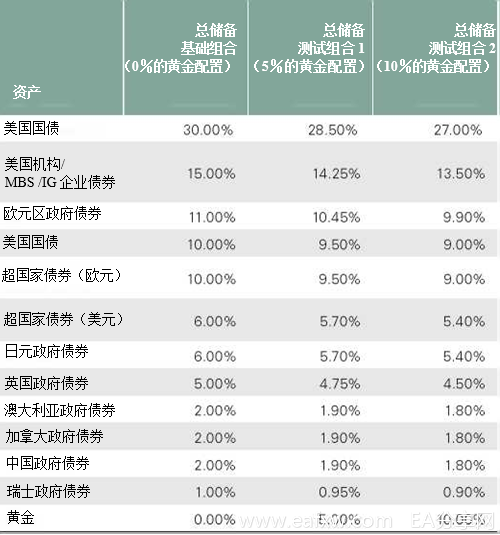

我们的分析考虑了三种假定的总储备资产组合——一种不配置黄金,一种配置5%黄金,一种配置10%。3无黄金资产组合是根据IMF COFER数据的最新货币权重构建的(图3)。特定的资产类别和工具配比被用于复制典型的新兴市场储备资产组合(表1)。

-

这两个测试组合包括5%和10%的黄金配置,同时按比例减少其他组合成分的权重。该分析反映了从2020年1月1日至2020年4月17日的这段时间,其中涵盖了新冠疫情从初步发现倒在全球蔓延的阶段。我们主要聚焦新兴市场国家央行,因为它们倾向于维持相对较低的黄金敞口。

图3:根据IMF COFER数据,含0%黄金的基础外汇储备资产组合的货币配置

来源:IMF截至2019年第四季度的官方外汇储备(COFER)货币构成

表1:含0%黄金的基础外汇储备资产组合,以及含5%和10%黄金的假定测试投资组合的资产类别配置

来源:世界黄金协会

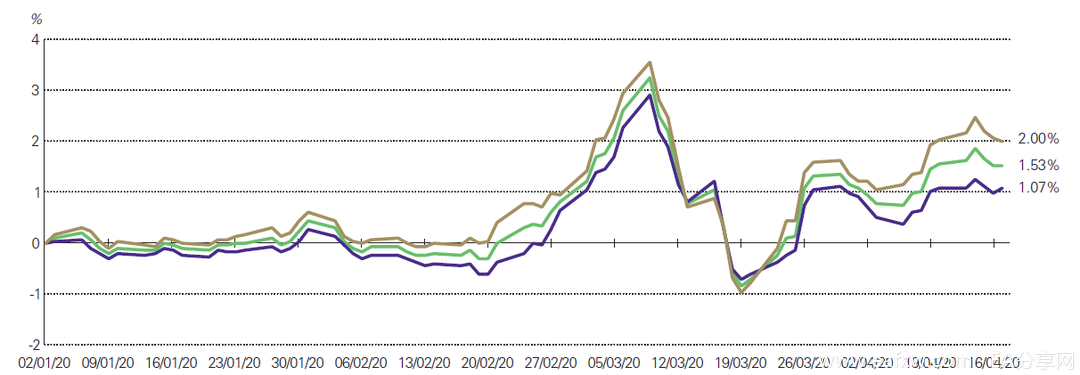

分析结果对于我们很有启发。结果表明,两个假定的测试投资组合均优于没有配置黄金的基础投资组合。基础投资组合(不配置黄金)产生了1.07%的回报。黄金配置为5%的假定测试组合的回报率为1.53%。假定配置10%的黄金的测试投资组合在分析期间的回报率为2.00%。

较高的黄金配置确实给测试组合带来了更大的波动率,但是两个假定的测试组合的夏普比率均随着黄金的加入而增长。基础投资组合的夏普比率为0.96,而黄金配置为5%的假定测试组合的夏普比率为1.19,黄金配置为10%的假定测试组合的夏普比率为1.33(图4和表2)。

图4:假定储备资产组合表现的变化(2020年初至4月17日)

3种不同投资组合的总回报。

每月或在发行新债券时都要对投资组合进行重新平衡,以确保投资组合只有运行中的债券。息票以当时的收益再投资。所有投资组合均以美元计价。

来源:彭博社,世界黄金协会

表2:基础资产组合和假定测试组合的性能指标(2020年初至4月17日)

来源:世界黄金协会

我们的分析表明,在最近的新冠疫情危机期间,具有更高黄金配置的央行总储备资产组合表现将胜过假定不配置黄金的总储备资产组合。

小 结

新冠疫情对经济,社会和金融体系的影响必然会持续很长时间。随着疫情的持续,金融市场的未来演变路径是无法预测的,但是迄今为止,黄金无疑已经以一种可预测的方式做出了反应——在风险资产抛售时保值并提供金融保障。在此危机期间,典型的央行总储备资产组合中有配置黄金的表现要优于不配置黄金的组合,从而保留更多的金融财力,以支持货币稳定性和市场流动性。

各国央行储备管理人员已经意识到黄金的战略价值和韧性。黄金最近的表现突出了这些属性的优势。展望未来,新冠疫情引发的金融动荡再次考验了外汇储备管理者在投资组合中的安全性,流动性和回报之间找到平衡的能力。现在,与以往的危机一样,黄金仍然是各国央行不可或缺的储备资产。

免责声明:

本文版权归第三方作者所有,相关授权事宜请联系原作者。文中观点均来自原作者,不代表金十观点及立场。特别提醒,本文内容仅供参考,不作为实际操作建议,交易风险自担。

声明:以上内容来自于网络,如有侵权请联系删除。

暂无评论内容