就在两周前,摩根大通表示其正看好美股,并正式将美股评级从中性上调为增持。

然而令人意外的是,摩根大通现在似乎又改变了想法。该投行首席股票策略师Mislav Matejka 表示,他对美股的乐观情绪已经消失大半,“2020下半年股票的风险回报丧失了吸引力”。

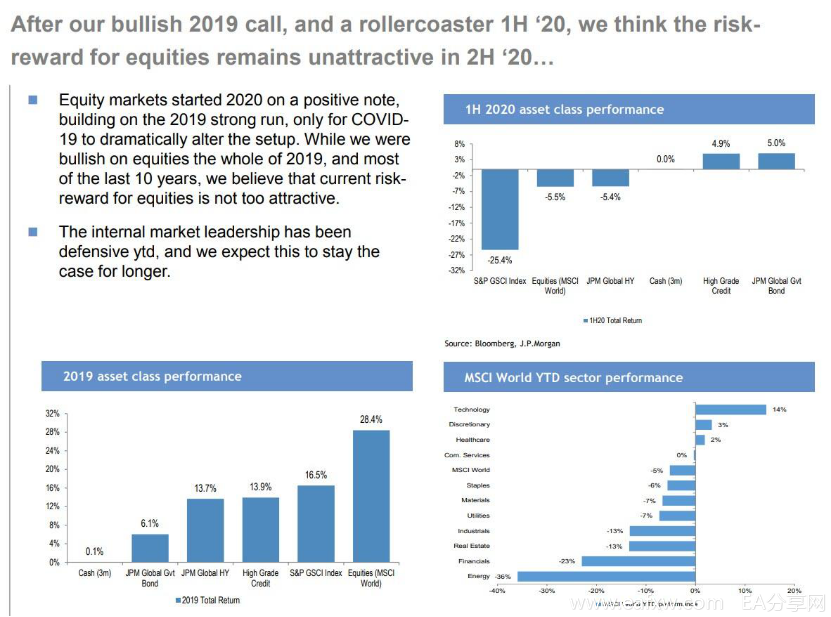

Matejka指出,与2019年股市异常出色的表现不同(当时MSCI全球指数年内上涨了近30%),2020上半年股市表现落后于债券和现金。展望未来,Matejka预计股票在2020下半年会像上半年一样再次落后于债券和现金。

在宣布上调美股评级(上调美股评级可能刺激股市飙升)的两周后,是什么让Matejka出人意料地变得如此谨慎呢?他解释道,对于2020下半年他有3个主要担忧。

第一,疫情可能会对经济造成进一步的影响。

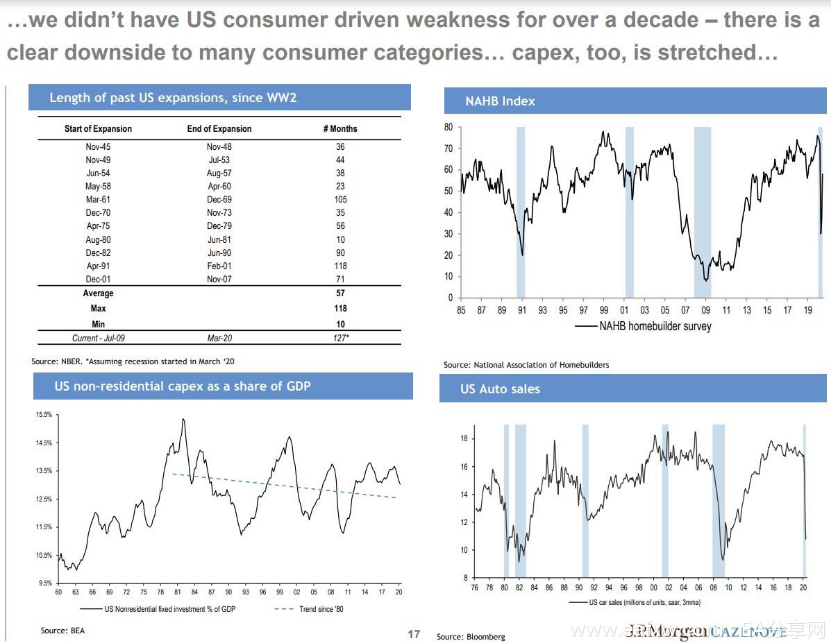

大多数经济预测认为消费者行为将会在下半年基本回归正常,但如果疫情持续,情况可能会大不相同。

第二,多个负面因素下,经济陷入衰退的风险加大。

在Matejka看来,在需求疲软、利润下降、劳动力市场疲弱、信贷市场疲软和低油价等因素影响下,经济可能陷入衰退的典型恶性循环中。

经济衰退通常是由各种冲击引发的,比如油价飙升、美联储大幅加息、信贷违约事件、地缘政治事件等等,如这次的疫情冲击重创了西方经济的关键驱动因素——占据70%GDP的消费,从而进一步打击劳动力市场。

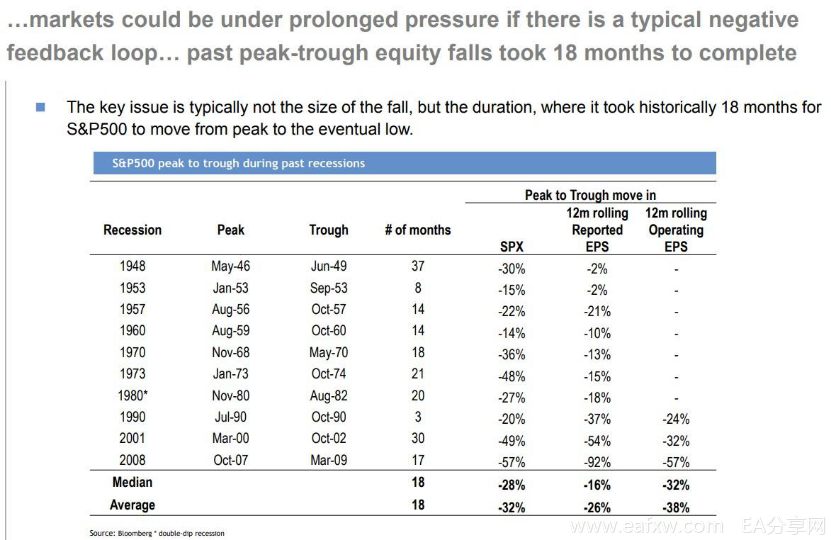

更大的风险在于,下半年的复苏反弹幅度会减弱,导致2021年GDP和收益远低于预期。摩根大通经济学家预计经济活动将会如2008年金融危机后那般逐步触底,而不是呈现单纯的V型复苏态势,美国失业率在年底也仍将维持于10%左右的高位。

此外,Matejka 认为7月份PMI不会继续上升,甚至有可能震荡下跌。

当前的PMI反弹将难以维持,典型的经济衰退负反馈循环有可能出现。

第三,在11月大选结束之前,贸易不确定性有可能再度浮现。近期美欧局势的新动态就很好地阐明了这一点。

另外,小摩指出三大看跌理由。

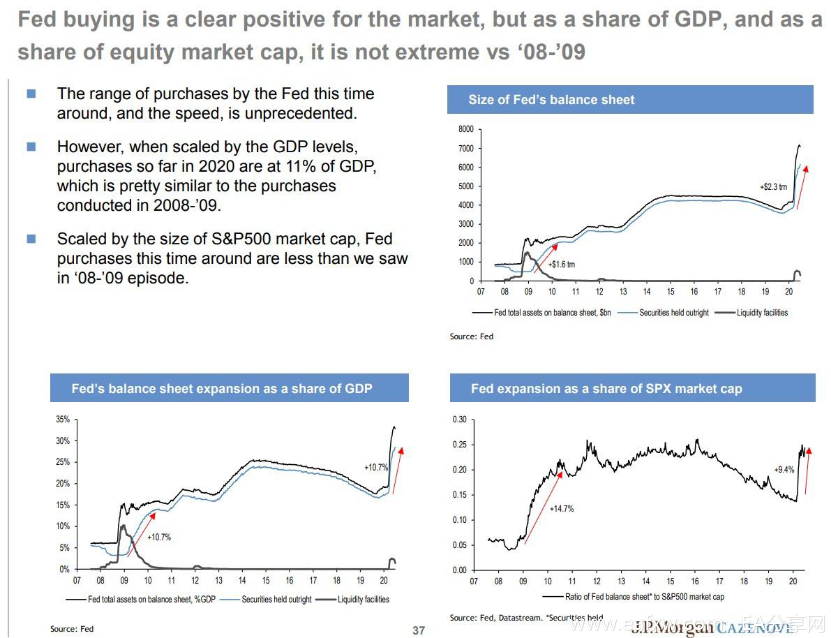

首先,此次美联储的流动性支持在时机上十分迅速,涵盖的工具范围也更广,但就规模而言,与2008-09年相比,美联储资产负债表的扩张规模占GDP或股市的比例仍不算特别高。

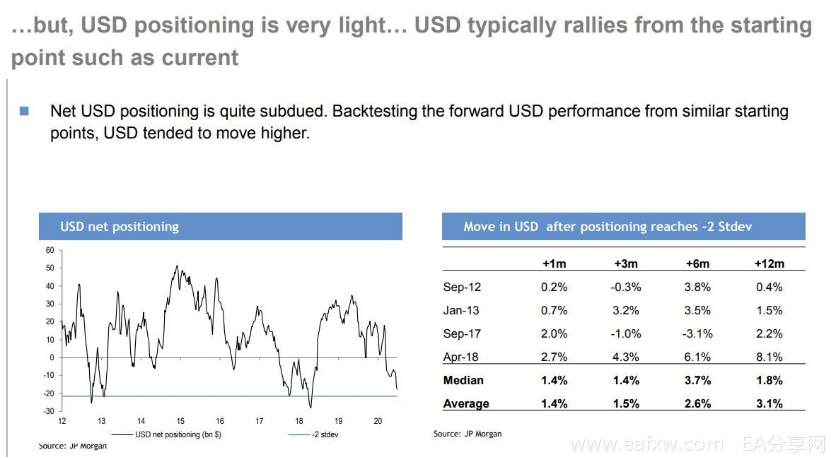

尽管美国与世界其他地区利差已经达到峰值,美元仍可能保持高位,但值得注意的是,美元空头已经接近记录高位。

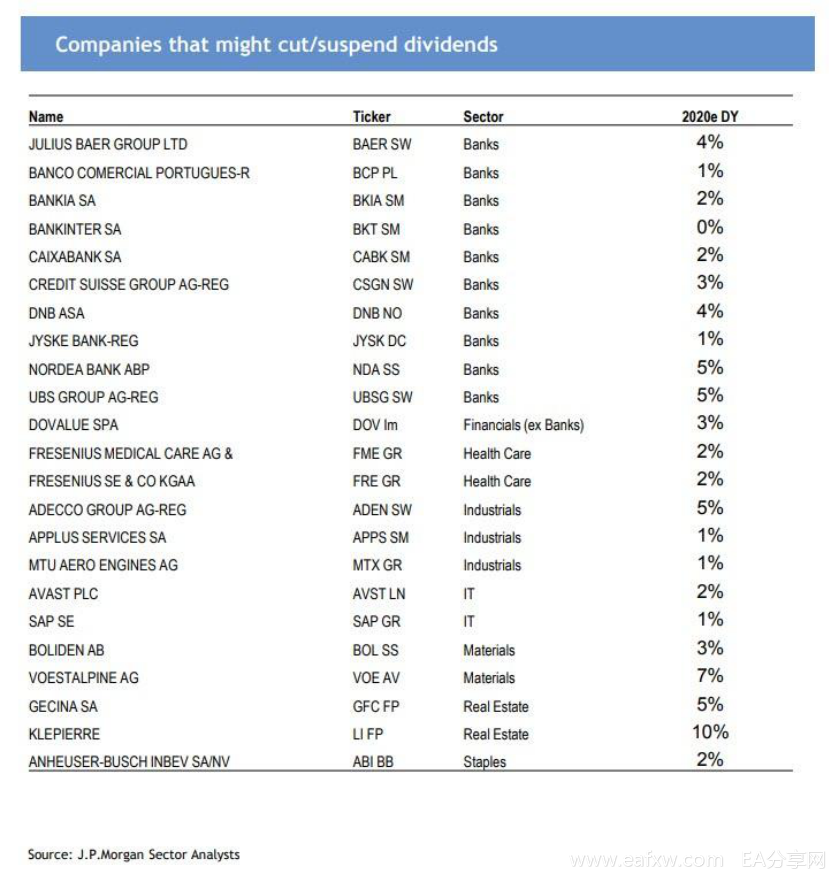

其次,企业盈利修正已经趋于稳定,但它可能无法长期保持在正值区间。从历史上看,每股收益反弹很可能不会迅速反弹。许多公司已经宣布取消了今年的股息,作出类似决定的公司可能还会进一步增加。小摩预计,2021年每股收益仍与2019年持平。

最后,技术股表现较好,但在反弹后的投资者仓位配置还远远不足以支撑下一次上涨。

摩根大通表示,只有出现以下2种情况,股市从当前水平进一步大幅上涨。

①疫情没有出现第二波反扑,在这情况下,如果能在治疗方面取得医学突破,使死亡率显著下降,那将是一个非常重要的积极因素。

②在收入、利润与劳动力之间没有出现典型的衰退恶性循环,财政支持的规模也大到足以阻止它发生。摩根大通预计,在这方面,市场对政策的反应会变得越来越强烈。

声明:以上内容来自于网络,如有侵权请联系删除。

暂无评论内容