摩根大通表示,为了给全球不断攀升的债务提供支持,各国央行需要长时间维持极度宽松的货币政策,这在增加流动性的同时也会推高全球股票和债券价格。

与全球金融危机类似,疫情危机正导致金融体系中债务量的进一步增加。弥补收入缺口的需要,正促使私营部门和政府部门产生更多债务,家庭和非金融部门在借债,政府则通过刺激计划,向私营部门输血,以缓和私营部门的收入中断。

据IMF的数据,为应对疫情,全球的财政支出约为9万亿美元,占全球GDP的12%,其中一半是通过政府预算直接提供的,另一半通过公共部门额外借贷等财政融资手段获得。这意味着,扣除今年GDP下降5%的因素后,全球政府债务占GDP的比率将从2019年年底的88%左右升至今年年底的105%。

私营部门的债务也在急剧增加。今年上半年,银行对私营部门的贷款和企业债券净发行额总计达到5万亿美元。扣除今年GDP下降5%的因素后,私营部门债务占GDP的比率将从2019年底的155%左右增加到今年年底的173%。

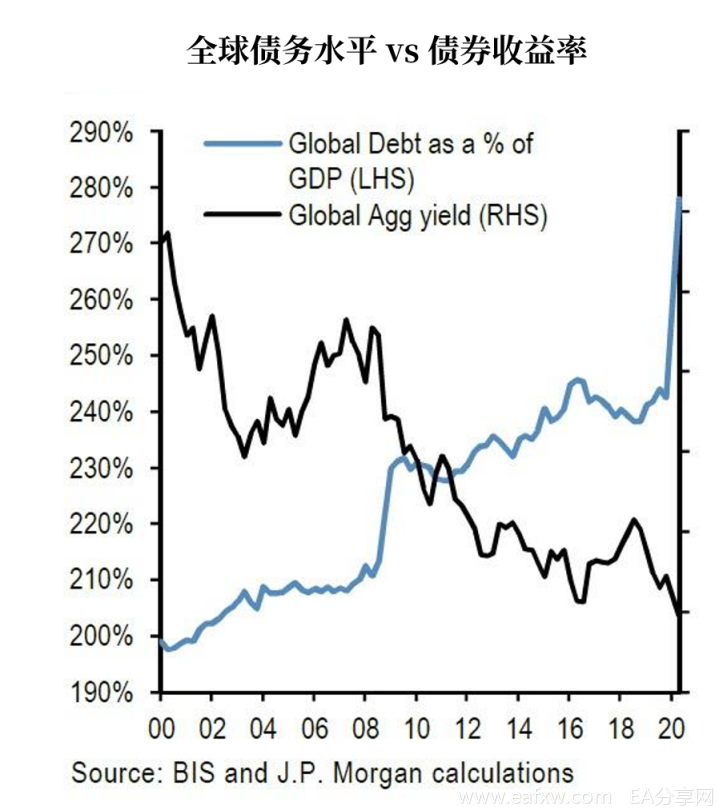

总体来看,摩根大通认为,今年全球债务将增加16万亿美元,到年底时私人和公共部门借贷的总和将达到创纪录的200万亿美元。

扣除今年GDP下降5%的因素后,全球债务总额占GDP的比率将提高约35个百分点,从2019年底的243%增至今年年底的278%,增速超过全球金融危机时期的20%。

全球债务大幅增加主要将带来三大影响:

首先,私营部门未来可能倾向于增加储蓄,维持全球金融危机后近十年来的高储蓄率。这将导致经济增长和通货膨胀保持在较低水平,并导致未来的债务水平相对于收入更难下降。

第二,中央银行极度宽松的货币政策和低利率,很可能会持续较长时间,这样的环境有利于政府部门和私营部门维持更高的债务水平。

第三,将增加流动性。更多的信贷和更多的量化宽松刺激都意味着更多的流动性,即额外的货币供应和现金,这将导致更大的资产泡沫。

债务创造的迅速增加意味着直接和间接地流动性激增。大多数货币创造源于银行,因为银行放贷的同时,还需要存入一定比例的保证金。

发行债券不会像银行贷款那样直接创造存款,但也可以间接创造流动性。摩根大通认为央行进行量化宽松、购买资产时,会买入非银机构投资组合中的债券,比如养老基金,资产管理公司和保险公司持有的债券。

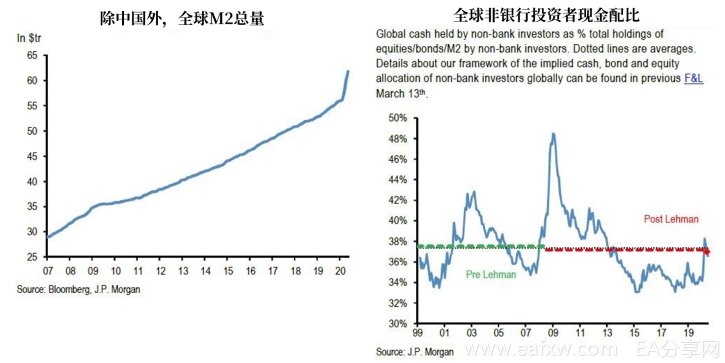

因此,债务可以创造出相应数量的流动性。从年初到5月底,全球M2急剧增加,达8万亿美元。到目前为止,货币创造数量与全球金融危机期间M2的创造规模相近,但时间更短、速度更快,因为决策者对危机的反应更加积极。

鉴于债务创造和量化宽松规模2021年前都将高于正常水平,摩根大通相信,到2021年中期,全球货币创造总量可能会超过15万亿美元。

由于这种流动性创造带来的资金宽松,全球股市上涨了近40%,摩根大通预计,全球非银行投资者持有的投资组合中,现金持有的比例仍将远高于疫情爆发前水平。但摩根大通预计,随着时间的流逝,投资者的预防性储蓄需求将逐渐减少,会将大部分现金投入到股票中。

声明:以上内容来自于网络,如有侵权请联系删除。

暂无评论内容