本文来自新浪财经

本周,伯克希尔-哈撒韦公司(Berkshire Hathaway )宣布将以40亿美元价格收购美国第二大电力公司道明尼能源(Dominion Energy)的天然气传输和储存部分的资产,并承担57亿美元的债务,总收购价格接近100亿美元。消息公布后市场人士表示,鉴于未来能源股走势不明朗,巴菲特2020年的首秀,恐怕是一步险棋。

油价走跌、公司破产、环保人士施压、项目中断,2020年对于能源股来讲“太难了”。不久前,能源行业调研公司Rystad Energy对美国劳工统计局提供的最新数据分析也显示,美国的石油和天然气劳动力市场是最受新冠疫情打击的领域之一,总计已失去了逾10万个岗位。其中,石油和天然气运营为受影响最严重的领域,该领域疫情前有23.36万个职位,如今减少了4.46万个岗位。

在市值跌掉底的时机出手,是神来之笔还是羔羊被宰?在别人看不清谜题的时候,巴菲特却来解题了。市场分析表明,巴菲特收购的的典型风格是大跌时抄底,而这次收购也表明,他认为跌跌不休的市场快到头了。

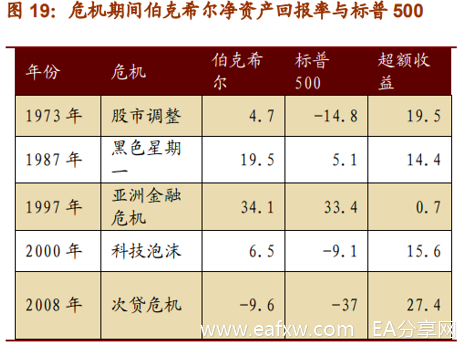

马里兰大学罗伯特-史密斯商学院金融学教授David Kass对新浪财经表示,巴菲特现在愿意投资,而且金额还相当可观,这传达的信号非常积极,伯克希尔-哈撒韦公司还承担了57亿美元的债务,表明巴菲特很愿意出手。根据历史数据来看,在历年来几次大的危机中,伯克希尔资产回报率均跑赢大盘。

资料来源:招商证券

Kass教授认为,今年如果价格合适,巴菲特将准备出手进行一笔规模巨大的交易(或规模较小的交易)。

有投资者把伯克希尔的本次收购与金融危机时对通用电气(6.86, 0.10, 1.48%)的抄底进行比较,在他看来,两笔交易是不同的。Kass教授对新浪财经表示,“金融危机期间通用电气30亿美元的交易是一笔附带一些认股权证的贷款,使伯克希尔能够获得高利率,并能够将认股权证转换为通用电气普通股。道明尼的交易是直接购买40亿美元的资产,并承担54亿美元的债务。”

道明尼的收购将是伯克希尔自2016年收购精密机件公司(Precision Castparts )以来,按企业价值排名最大的一笔并购,也有投资者认为这次出手也许只是巴菲特做出的一次投资尝试,并不代表他在今年一定就会有大动作的出现。虽然巴菲特在第一季度时坐拥1370亿美元资产,但在等待“大象级收购”的他,购买完道明尼之后,只花费了手中现金资产的7%。

GMBP Capital CEO 陈赫(Howard Chen)对新浪财经采访表示:“伯克希尔做完这笔交易之后,才花掉了手中现金的一小部分,这可以看作是一次投资,也可以看作找到价格合适的标的后的一次尝试。市场不必过度解读。”

89岁的巴菲特和他的舒适圈

89岁高龄的巴菲特从未走出他的舒适圈,这是熟悉他的投资者多年里有目共度的事情。数据显示,能源业务一直是伯克希尔的重要收入来源,一季度伯克希尔季报显示,旗下97家企业的季度业绩表现好于预期,运营利润为58.71亿美元。伯克希尔能源公司拥有MidAmerican Energy、NV Energy和PacifiCorp等公用事业公司,业务板块涵盖天然气、风能以及电力等领域。该部门占伯克希尔哈撒韦(271770, 130.00, 0.05%)公司2019年239.7亿美元营业利润的12%。

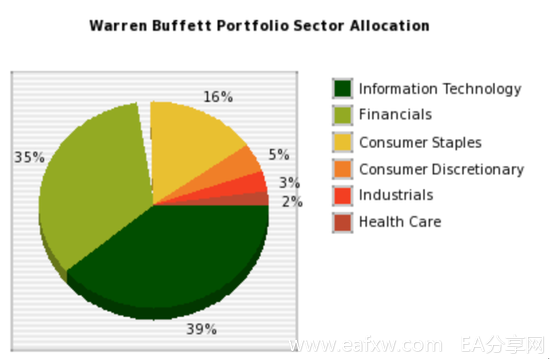

而纵观近几年伯克希尔的重仓股,能够看到除了今年抛售的航空股之外,金融、消费品、工业、医疗、加上最新增持的能源公司,巴菲特的口味一直没有变化。苹果公司是旗下经理Ted Weschler操手,随后也逐渐从科技公司转移到消费品和科技结合的公司。这次对于道明尼的收购,也是在他的舒适圈之内。

GMBP Capital CEO 陈赫(Howard Chen)对新浪财经采访表示:“巴菲特还是没有离开原来的投资逻辑,对这次公司的投资只是把板块节点换了一下。比如说从航空股撤资以外,他去投了能源,但能源是航空股的上游产业。所以其实也是一样的。”

(伯克希尔5月持仓股种类, 来源:relationalstocks.com)

能源领域未来有多诱人?

首席股票策略师戴维-科斯汀(David Kostin)近期认为,科技股近期将继续跑赢大盘,并称其为今年迄今“无与伦比的市场领头羊”。相比之下,他认为能源股是今年迄今为止”表现最落后的板块”,并称未来几周高盛将继续避开该板块。

科斯汀这样的想法也代表了投资者对于能源领域普遍谨慎的情绪。在近期与经济复苏相关的股市大涨后,尽管能源股录得3月底市场低点以来最强劲的回报,但部分投资者认为,油价面临的基本面阻力短期内不太可能改变。高盛预计,原油价格在短期内可能出现高达20%的回调。

除油价之外,市场大环境也给这一行业带来重重阻力。上个月末,美国老牌页岩油气企业切萨皮克能源公司刚刚向得克萨斯州南区破产法院申请破产保护进行资产重组,当时该公司的债务总额超过90亿美元。

而美国哥伦比亚特区地方法院下令在8月5日之前关闭并清空达科他输油管道,以进行进一步的环境审查。过去三年里,这条管道一直在向北达科他输送石油。然而,它在建设期间曾遭遇一系列法律挫折,推迟了它的使用日期。

这一消息对该管道的所有者是一个重大打击,随着管道关闭,Energy Transfer公司、Phillips 66 Partners公司、马拉松石油公司和安桥公司将无法再获得合同担保的现金流,并且将承担额外的成本。正因为如此,这些公司可能不得不降低它们的高收益股息。

而这些未来不断增加的阴云,导致了道明尼能源答应了伯克希尔的并购。这家公司在2014年开始就计划与杜克能源合作开发一项80亿美元的大西洋海岸管道计划。然而,此计划多年来遇到重重监管障碍,并遭到当地居民反对,导致公司未来的运营成本将不断升高。

在被伯克希尔并购后,道明尼能源董事长兼CEO托马斯-法雷尔(Thomas F. Farrell,II)表示,将在未来转型为公共事业公司。Kass教授也认为,这笔交易将使得伯克希尔的现金注入到公司中,帮助其转型。

Kass教授对新浪财经表示,巴菲特对天然气行业投了信任票,这体现了他对天然气行业未来的乐观态度。通过此次收购,伯克希尔哈撒韦能源将承担美国所有州际天然气传输的18%,高于目前的8%。这说明至少对能源行业在美未来的发展,伯克希尔是看好的。

然而,如今的管道行业已经成为环保人士的战场,环保者通过发起诉讼,可以有效阻止联邦和州对于新管道开发的认可,越来越多的大型管道项目将受到推迟或者取消。正因为如此,管道公司在未来几年扩大业务将会困难得多。

陈赫则认为,这次收购成功率大概在50%,总体来讲不是很出彩。如果道明尼能源转型做公共行业之后,对新用户可以进行扩充的话,那发展将是不错的。特别是未来受到疫情影响,将有约一半的人在家里工作,那么对天然气的使用用量肯定会上升。但随后这个公司是否能有几倍、或者十几倍的增长?他认为这个可能性不太大。

同时,能源行业目前的劣势也很明显,陈赫表示:

“天然气开发新的网络是很费劲的,况且时间周期很长。如果成功把两个链条-生产天然气和供给天然气的节点打通了,那很好,但问题是不会那么快。未来天然气和石油的波动还将继续影响这个行业的收益”。

免责声明:

本文版权归第三方作者所有,相关授权事宜请联系原作者。文中观点均来自原作者,不代表金十观点及立场。特别提醒,本文内容仅供参考,不作为实际操作建议,交易风险自担。

声明:以上内容来自于网络,如有侵权请联系删除。

暂无评论内容