本文来自新浪美股

美国的银行业上一次试图发布预测时,才经历了几周全面爆发的疫情。现在,它们将披露经历了三个月疫情后的银行业业绩。

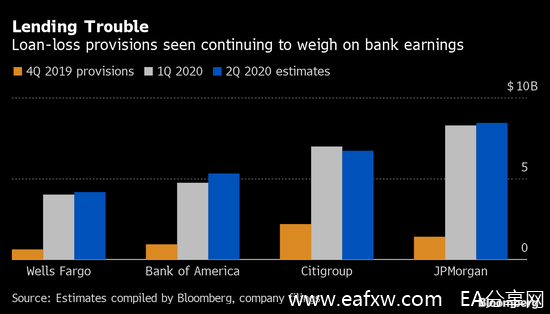

定于下周发布的第二季度业绩报告可能表明,年初的趋势只会加剧,贷款损失、拨备激增和消费者支出下降,只有交易收益增加在帮助一些银行渡过难关。Edward Jones分析师Kyle Sanders表示:

“现在又多了整整三个月有关疫情的情况,第一季度很艰难,但实际上只反映了3月份几个星期的影响。第二季度可能是自金融危机以来银行业盈利最差的一次。”

失业率飙升使许多消费者无力偿还债务或承担新的借贷,迫使银行计提更多不良贷款拨备并削减其净利息收入。

与此同时,在4月、5月和6月的大部分时间里,全国范围内的居家令导致曾经繁华的市中心和零售区空无一人,这可能会伤害到近年来银行业增长的基石,服务费和信用卡费收入。

银行股走势也反映了今年来的危机对银行的影响有多严重。自12月底以来,标普500指数金融股指数下跌了26%,与之相比,标普500指数仅下跌2.4%。富国银行是今年各大银行中最大的输家,跌幅达55%。

银行股走势也反映了今年来的危机对银行的影响有多严重。自12月底以来,标普500指数金融股指数下跌了26%,与之相比,标普500指数仅下跌2.4%。富国银行是今年各大银行中最大的输家,跌幅达55%。

根据彭博汇总的预估,大多数银行计提的拨备可能会比今年第一季还要多,而美国四大银行的合计盈利将是十多年来最低的。

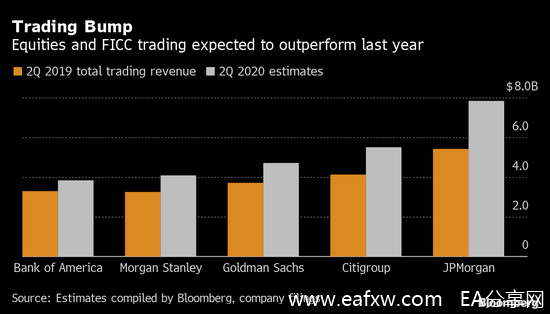

第二季度美国银行业的支撑之一是交易和承销收入增加。根据分析师的估计,随着全球对流动性的追逐推动第二季度的手续费增加,交易和承销业务将成为大多数银行的一线希望。

市场预估显示,五家最大银行的股票和债券交易总收入可能较2019年第二季度增长31%,其中摩根大通料增幅最大。该行联合总裁Daniel Pinto在6月曾表示,预计交易收入将比一年前增长约50%。

抵押贷款将成为第二季度银行业的另一个支撑,因为历史低利率促使房主进行再融资。根据抵押银行家协会的数据,美国的再融资活动同比几乎翻了一番。30年期平均抵押贷款利率已跌至3.03%。

疫情对美国银行业的冲击还在持续。根据摩根士丹利的分析,美国疫情过去一个月指数级增长,可能导致存款集中于疫情重灾区的银行遭受更高的信贷损失。

美国的银行业将在下周初非正式启动第二季度财报季,摩根士丹利分析师认为现在评估全部信贷影响还为时过早。他们建议对持有银行股采取谨慎态度,直到最终损失的规模更加清晰为止。

免责声明:

本文版权归第三方作者所有,相关授权事宜请联系原作者。文中观点均来自原作者,不代表金十观点及立场。特别提醒,本文内容仅供参考,不作为实际操作建议,交易风险自担。

声明:以上内容来自于网络,如有侵权请联系删除。

暂无评论内容