美股财报季本周开启,市场普遍预期标普500指数第二季度每股收益(EPS)将同比暴跌44%。然而,高盛的预期却更为悲观。该行首席股票策略师科斯汀(David Kostin)预计,第二季度EPS将暴跌60%,为金融危机以来最差数据。

从盈利数据来看,鉴于美国最近的病例数增长重新加快,若企业没有连续两个季度取消业绩指引,管理层的评述将会比第二季度的实际业绩更加引人注目。

以下是高盛研报的详细内容。

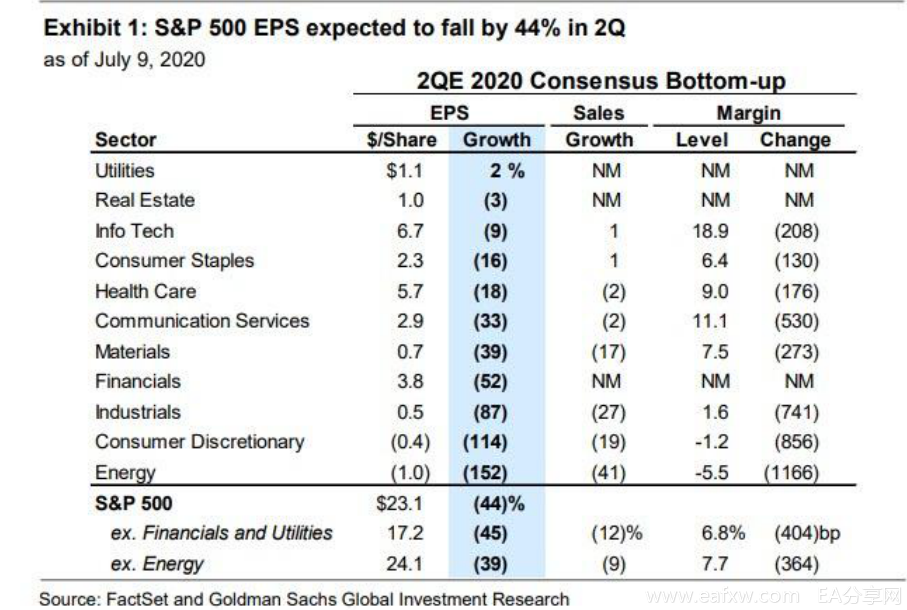

市场普遍预期,标普500指数成分股公司第二季度收益将下降44%,总体业绩将会掩盖不同行业的差异。股票分析师预计,标普500指数成份股公司的销售额将下降12%,净利润率将下降400个基点,至6.8%。如果这些预测成真,2020第二季度的EPS增长将是2009年第四季度以来的最低水平——-65%。

由于油价大幅下跌,加上疫情导致经济停摆,能源和非必需消费品行业预计在二季度将录得全面亏损。此外,因为银行将为破产和不良贷款(可能)激增增加准备金,金融类股表现也将疲软。高盛银行团队预计上述行业的收益将下降69%。

不过,分析师预计信息技术类股EPS将仅下降9%。防御性公用事业是第二季度EPS唯一有望正增长(+2%)的行业。

从整体来看,高盛预计第二季度财报将比当前普遍预期更加糟糕。由于经济增长是标普500指数EPS增长的主要动力,其第二季度EPS跌幅也可用该季度美国的经济活动来预测。

高盛的美国经济当前活动指数(Current Activity Indicator)从4月的-25%上升到了6月的-1.4%,第二季度平均值为-12%。根据高盛的模型,美国GDP增长率每100基点的变化,等同于标普500指数EPS6美元的变化。而从当前的读数来看,该行预计第二季度标普500指数EPS将会同比下降60%。

即便如此,标普500指数的情况还算是好的。标普500指数由盈利能力较强的大型企业组成,相对于小型企业,它们应该免受经济损失的影响。相较之下,分析师预计,罗素2000第二季度EPS将下降120%。

科斯汀表示,由于许多公司调整了营收模式(比如转为线上),2020年收益率下降的主要原因是利润萎缩,而非销售额下降。高盛预测,除去金融和公用事业,标普500指数公司的销售额在2020年将下滑8%,2021年增长13%,2022年增长7%,净利润率在2020年为8.6%(-205个基点),2021年为11.1%(+250个基点),2022年为11.5%(+40个基点)。

投资者不仅关注2020年的EPS,也十分在意2021年和2022年的收益前景。许多投资者预计,疫情引发的利润暴跌将主要集中在2020年。

不过,比起利润,高盛认为未来两年收益和估值倍数能更准确地反映投资环境。尽管高盛对第二季度收益预期特别悲观,但它对未来一年的预期要乐观得多。

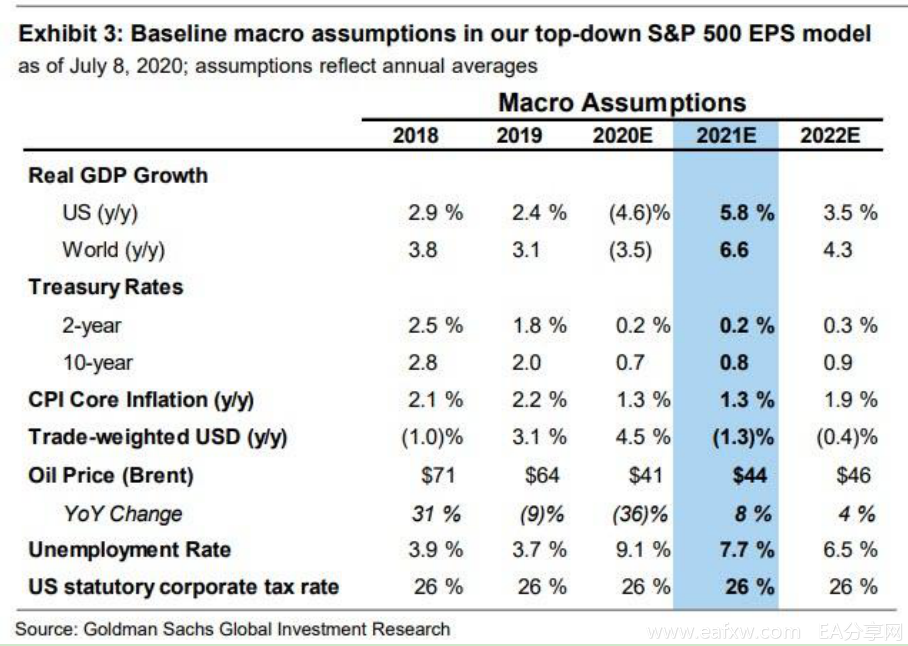

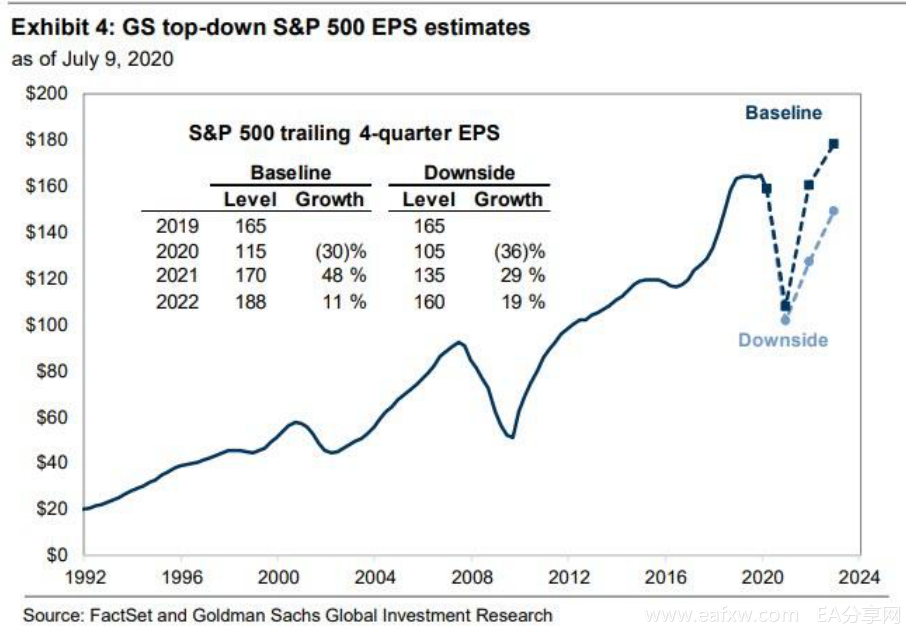

高盛将其标普500指数成分股公司2020年EPS的基准预测从110美元调整为115美元(-30%),维持2021年的EPS预期为170美元(+48%),并预测2022年的EPS为188美元(+11%)。高盛对2021年的EPS预期比2019年已实现EPS高出4%。

而市场普遍预期,在2020年下降24%之后,收益到2022年将出现反弹。目前市场预期2021年EPS将为162美元(+30%),2022年为187美元(+15%),都低于高盛的预期。

除EPS预期之外,高盛预测2020年美国GDP年均增长率为-4.6%,布伦特原油平均价格为41美元/桶(同比下降35%),贸易加权美元指数比2019年上涨5%。

此外,高盛还预测2021和2022年,油价温和上涨,美元走软,以及美国实际经济平均增长率分别为5.8%和3.5%。该行经济学家还预计,劳动力市场的疲软将持续到2022年,这将使得企业利润率更加不确定。

若是情况不如人意,在下行情境中,科斯汀预计,标普500指数EPS将会与2020年相同,仅为105美元,2021年为135美元,2022年为160美元。根据他的预测,2020年EPS将下跌36%,2021年增长29%,2022年增长19%,这意味着2022年EPS仍将比2019年低3%。

这些预测大致符合高盛经济学家勾勒的下行前景,即一种“√型”而非“V型”复苏。该行预计,如果疫情不受控制致使重新开放的计划被推迟,或者劳动力市场和商业所受到的伤害长期存在,这种下行前景将很有可能出现。

另一方面,如果疫苗能被迅速批准并分发,这只会使得高盛对2021年EPS的乐观基准预测略微上调。

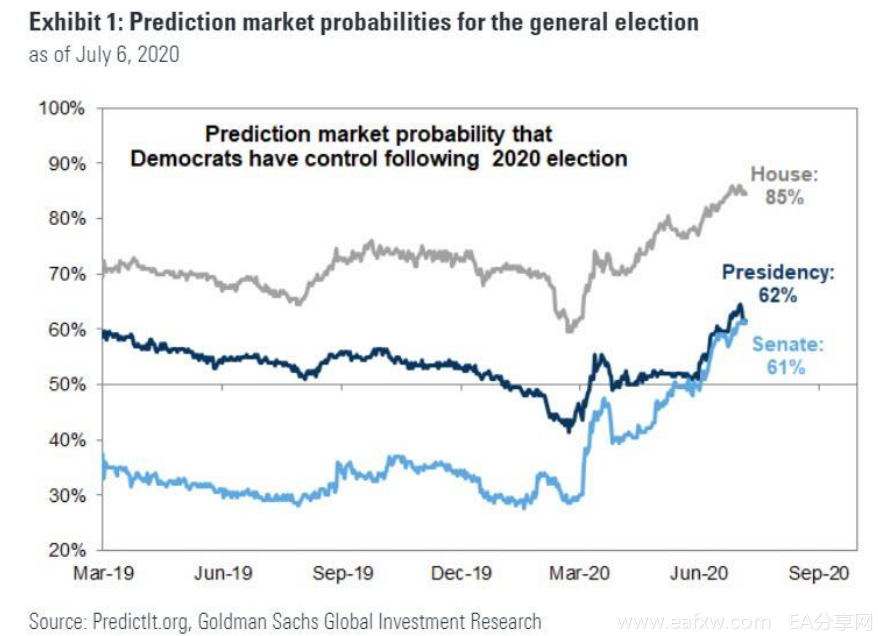

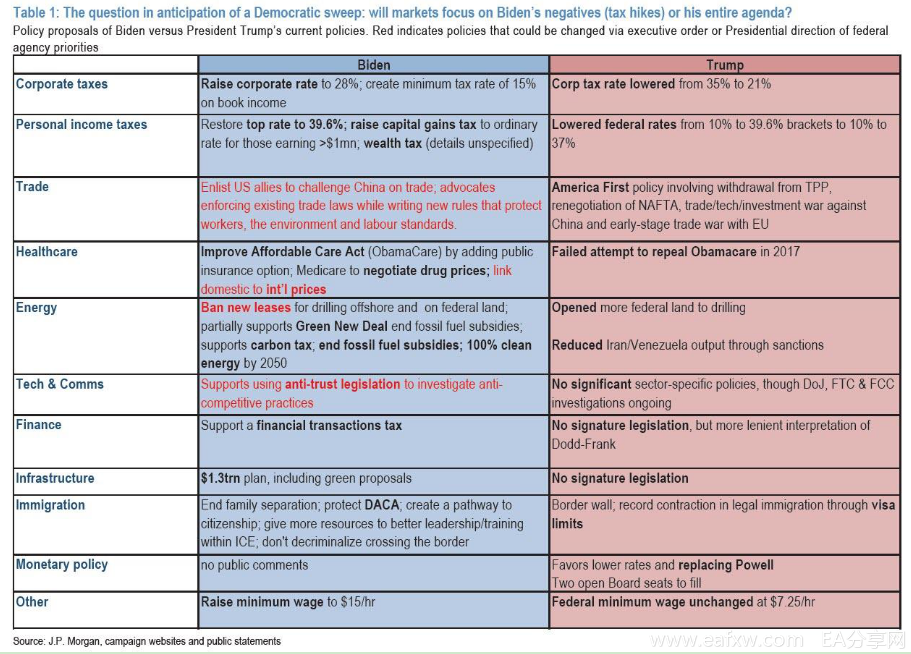

大选也是一个不稳定因素。2020年大选增加了疫情带来的收益不确定性。自今年2月以来,民主党在11月大获全胜的几率大幅上升,目前已超过50%。

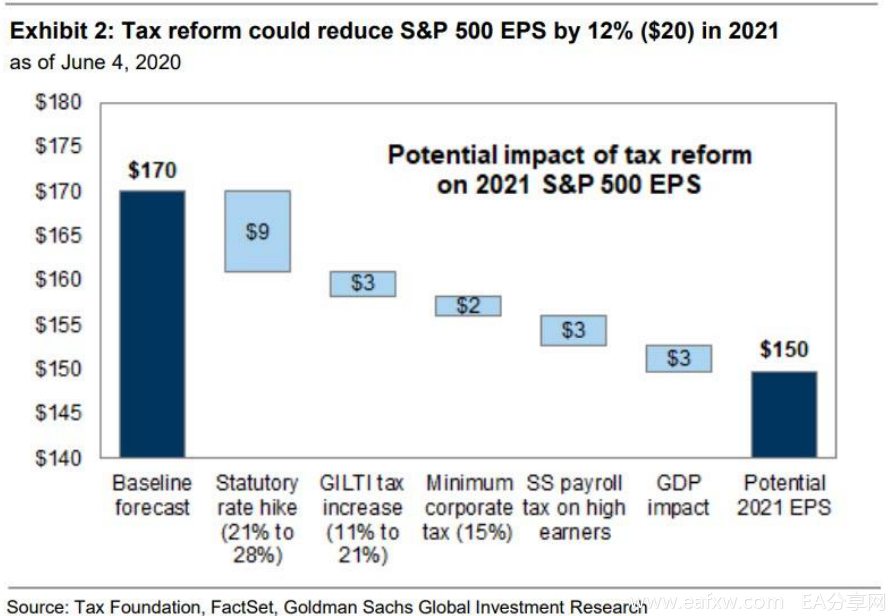

如果民主党总统候选人拜登的税收计划得以实施,高盛2021年的标普500指数EPS预期将下降20美元,从170美元下调至150美元。

高盛认为,在税制改革之外,监管、基础设施和贸易政策都可能对标普500指数EPS构成上行或下行风险。科斯汀提醒道,拜登提出了一项7000亿美元的财政刺激经济计划。大规模的财政扩张可能会推动经济和标普500指数EPS的增长。

此外,摩根大通发布的图表显示,无论是特朗普还是拜登胜出,其结果都是利好股市的。

声明:以上内容来自于网络,如有侵权请联系删除。

暂无评论内容