多年来,许多基金经理与经济学家声称,“只要央行出手干预,金融危机就不太可能发生”。这一假设一直是著名的“美联储卖权”(Fed Put)的基础——当投资者面临亏损和市场动荡时,美联储将出手改善情况。

过去十年美联储与欧洲央行的的各种“救市”行为更是让这一信念在人们心中不断加强。

但是,随着时间的推移,情况可能会逐渐改变。事实上,如果研究经济史,投资者很容易意识到,货币供应量和资产价格之间的这种关系没有真正的基础。货币购买力理论也告诉我们,只有在货币流通速度不下降的情况下,增加货币供应量才会导致价格上涨。因此,流通速度是个关键变量。

在投资中,流通速度主要由心理因素驱动。换言之,量化宽松之所以对股票或债券有如此大的支撑作用,那主要是因为人们相信它能够做到。

所以投资者需要知道的是,美联储不是万能的,即使美联储不停止干预,市场也有可能会崩跌,另外,市场还很有可能因为投资者失去对美联储的信心而崩跌。

金融市场可以被看做是一个主体间性框架。简单来说,主体间性即人对他人意图的推测与判定,也可以说是多人对某一观点达成一致。

从这一角度看,市场叙事(market narrative)可以被定义为投资者间共有的亚文化(或意识形态),是对市场如何运转与资产如何定价的共同看法。

没有叙事,就没有牛市或熊市。当然,牛市可以由诸如收益增长等乐观消息驱动。然而,没有主体间性,投机泡沫就不可能起作用。叙事的概念是了解市场如何运作与投资者如何定价资产的关键。

“美联储卖权”可以被视作是自2009年来市场的主要叙事。如今它的重要程度已让纳指股价和经济基本面脱节,就像1999年那样。

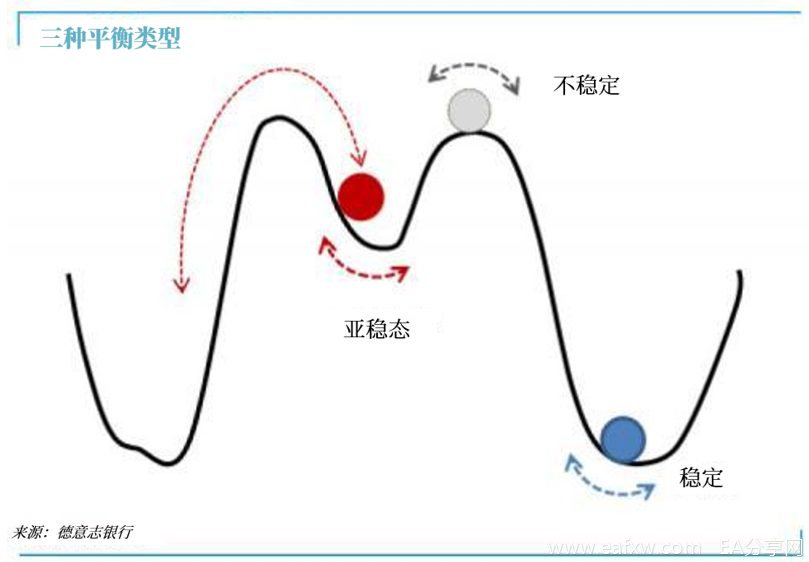

尽管存在质疑的声音,但即便是最悲观的投资者也逐渐接受了这样一种观点:只要有美联储在,市场就很难崩跌。也就是说,某种形式的秩序已经出现(即低熵),市场已经到达了一个临界状态。

问题是,这种状态十分不稳定,而出现快速逆转的可能性越来越大。导火索可能会是任何事情,比如疫情发酵、企业破产、地缘政治紧张局势等等。

事实上,泡沫是由内生反馈循环驱动的。因此,市场可能会在没有任何明显原因的情况下崩溃。这就是1929、1987和2000年美股发生的情况,也是2017年比特币热潮结束的原因。

我们现在知道的是,市场走势逆转可能引起波动率大幅飙升,因为表面上的秩序会被突然打破。

一些物理学家声称,运用所谓的对数周期幂律奇点(LPPLS)模型可以捕捉到市场的整个盛衰周期。无论这是否只是纯粹理论,该模型表明,纳斯达克指数的狂热走势可能会在今年夏末结束。

除了该理论预测,技术面也很重要,因为当前的趋势看起来是不可持续的(如上图),下面仍有许多未填补的空白。尽管纳斯达克指数在不断地创下新高,但VIX波动指数仍维持在历史高位附近。

现阶段的问题是,如果“美联储卖权”的主要叙事破灭,会有什么接替它支撑市场呢?如若没有,持仓过度集中和波动性降低押注将成为股票投资者、尤其是Robinhood上的散户面临的主要风险。

正如《黑天鹅》作者纳西姆·尼古拉斯·塔勒布(Nassim Nicholas Taleb)所说,“错过列车,只有在你追赶它时才是痛苦的!”坦然舍弃追不上的列车,等下一辆,或是更好的选择。

声明:以上内容来自于网络,如有侵权请联系删除。

暂无评论内容