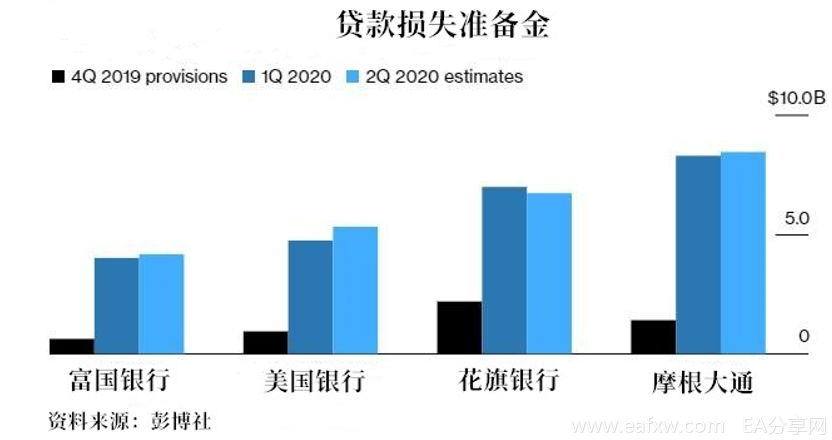

本周,许多“大而不能倒”的美国大型银行将公布财报。市场预计,美国银行业可能面临10多年来最糟糕的季度表现,因新冠疫情导致消费者支出下降,并导致贷款损失准备金增加,这些都将对其利润造成严重破坏。巴克莱预计,银行贷款损失准备金水平将达到金融危机以来的最高水平。

市场预计银行的贷款损失还会增加,因为不断攀升的失业率使许多人无法偿还贷款。由于银行勒紧裤腰带,新的贷款也已经枯竭。同时,服务费和信用卡费用也可能会下降,因为美国经济的经济活动已停滞了数月。

爱德华·琼斯(Edward Jones)公司的分析师凯尔·桑德斯(Kyle Sanders)表示:

“从目前的数据来看,疫情已经持续了整整三个月。对银行业来说,第一季度已是十分艰难,但那数据实际上仅反映了3月那几周的情况。”

尽管许多银行股股价有所回升,但标准普尔500金融指数自去年12月以来仍下跌了26%。仅富国银行一家今年就下跌了55%,外界预计它还将宣布削减股息。富国银行首席财务长John Shrewsberry上月表示,该行第二季坏帐准备金可能高于第一季的40亿美元。

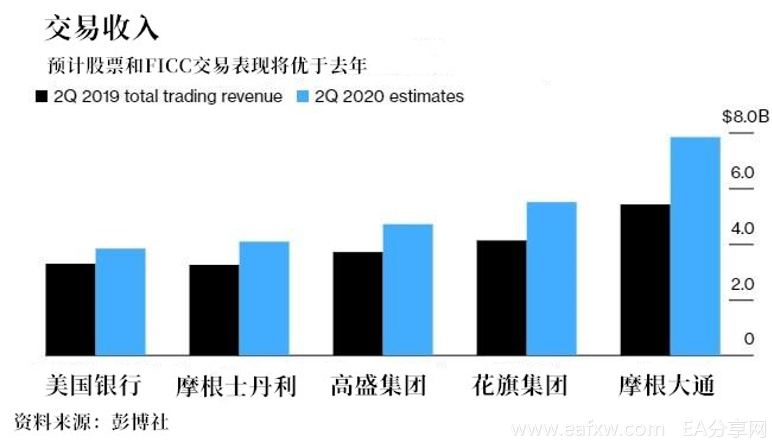

目前能拯救银行,让其二季度财报不那么难看的就只有交易和承销收入了。据估计,第二季度银行的股票和债券交易可能上涨了31%左右。预计摩根大通的涨幅最大,约为50%。花旗集团债务资本市场部门全球负责人佐格布(Richard Zogheb)说,他认为本季度的交易量将达到创纪录水平。这与之前的周期性衰退不同,当时投资银行的交易收入下降了30%。

据外媒统计数据显示,美国投资级公司债券发行量在第二季度翻了一番,达到7577亿美元。高收益债券发行量上升61%,至1301亿美元。

此外,银行的抵押贷款数据看起来也很有前景。低利率继续吸引着购房者,目前平均抵押贷款利率仅为3.03%。贷款机构出售贷款的价格与向借款人收取的费用之间的利差达到了2008年以来的最高水平。

尽管第二季度可能会很糟糕,但许多人认为这种痛苦可能是暂时的。分析人士预测,随着全球新冠疫情放缓,经济将继续重新开放,明年的情况应该会恢复到正常水平。加拿大皇家银行在最近的一份报告中表示:

“我们对前景持谨慎乐观的态度,因为我们预计经济增长势头将持续到年底。”

声明:以上内容来自于网络,如有侵权请联系删除。

暂无评论内容