由于疫情引发的经济衰退,或者说“大萧条2.0”,高盛、摩根大通和贝莱德正以前所未有的速度积累财富。然而,美联储仍坚称其复苏计划不会造成贫富差距。

美国政坛大佬、前共和党议员保罗(Ron Paul)在近日撰文指出,虽然美联储主席鲍威尔与旧金山联储主席戴利都否认了“美联储的政策造成经济不平等”的说法,但是粗略地观察一下美联储的运作就能发现,美联储正是造成经济不平等的元凶。

美联储通过买卖政府证券来控制货币供应。当美联储决定向经济注入资金时,它会将钱放入有钱人的口袋中,甚至是放入部分有政治关系的投资者手中。这些人能够在美联储行动导致大范围通胀之前花掉这些新钱。

市场评论员哈吉特(David Haggit)表示,从上周美国各大银行发布的第二季度企业财报中,人们可以十分清楚地看到这种情况是如何发生的。在多数人水深火热的时候,各大投行却是过得十分滋润。

比如,在上一次金融危机中获取了巨额收益的高盛,在这一次经济衰退表现也毫不逊色,其第二季度收入较去年同期暴增41%,达到了133亿美元。

虽然经济衰退确实对银行造成了一定损害,但损害的只是传统业务,比如抵押贷款和汽车贷款。

银行能够发大财是因为美联储知道如何印钱,并且如何将大笔钱送到它们手中。其中一部分是它们在资金的传递过程中获取收益,比如在美联储向企业提供帮助的过程中充当中介的角色。另一部分则是它们通过直接发行或者出售债券给美联储来获得收益。

美联储完全相信,所有对普通人的资金支持都必须通过银行来实现,也因此它在银行可能开始倒闭之前就拯救了它们。正如保罗所言,美联储是造成经济不平等的元凶。

他人困难之时,银行如何盈利?

首先,大型投行利用美联储的钱在危机中帮助其他企业,从中收取费用:在危机期间,现金或许才是王道,但对于那些帮助美联储“不惜一切代价”维持信贷流动性的顶级投行来说,其王牌一直是从资本市场赚取“中介费”。

以摩根大通为例,尽管经济因为疫情而衰退,但该行公布的第二季度营收仍创下新高,达到338亿美元,投行业务手续费较上年同期跃升54%。

花旗也同样如此。该行第二季度营收为198亿美元,其固定收益交易收入同比增长68%,投资级债券承销业务较去年同期增长131%。

然而,银行的收入不仅仅来自于服务费。当美联储表示它将支持所有种类的债券,而并不仅限于政府债券时,它实际上为银行创造了一个“自己印钞”的市场。由于它们现在的标准贷款业务上出现亏损,在美联储的帮助下,它们现在可以通过“印钞”赚到比以往更多的钱。

经济崩溃意味着美联储将提供大力支持。当美联储承诺将尽可能购买更多银行出售的债券时,又有什么能够阻止银行向美联储出售债券获益,或者阻止银行说服大客户以超低利率发行债券呢?这本质上就是一个印钞机,而且它最终会助长股市。

银行说服客户发行的债券甚至不会是银行的债务,银行可以把债券全部买下然后卖给美联储,以赚得可观的差价。

标普全球评级银行业主要信贷分析师普莱瑟(Stuart Pleser)接受采访时表示,美联储在其中扮演了重要角色,因为它真正开放了资本市场。

普莱瑟指出,由于美联储提供了超过2万亿美元的紧急融资便利工具,以及大型公司今年争相建立起自己的战争基金,全球大型银行发展迅速。在疫情期间,美国投资级和高收益公司的债券发行均创下了新纪录就是其中一个例子。

美联储不只是在吸收现存的坏账。它正在创造一个市场,并吸引企业发行新的债券,美联储是这个市场唯一且特定的买家。投行则在这一过程能赚得可观的服务费。

但是,怎样才能阻止银行也被引诱发行自己的债券呢?哈吉特认为,即便它们受到了美联储的限制,但因为它们知道美联储会是忠实的买家,它们也可以买下另一个公司发行的所有债券,并将其直接卖给美联储获利。

美联储已经承诺,企业创造多少新债务,它就吸收多少。所以,每个人都在发行债券,这是一笔廉价、易得的资金。

但谁知道企业会不会在债券到期时偿还呢?或许美联储会找到一种方法,利用危机简单地注销这些债券,或者以几乎为零的利率无休止地重新购买这些债券。因为如果不这样做,未来经济就有可能崩盘。

高盛的把戏

这种操作的收益已达到五年来的峰值。早在五年前,美联储就在大举推行QE3了,而现在它在进行QE4,且QE4看上去无法停止。

高盛通过美联储发行的数万亿美元债券进行大规模债券交易,从而让其财富增值。这也是高盛和其他银行如何在第二季度财报中超越预期的原因。在公布财报之后,由于利好消息导致股票上涨,高盛的财富得到了额外的增值。

美联储投放的这些钱最终都是流向这些最大的银行,因为它们是美联储政府债券发行的直接经销商,也是主要的批发级金融公司,为所有其他大公司发行债券。小型银行可能正艰难求生,但它们不会登上新闻头条。除非它们倒闭,否则永远不会有人知道。

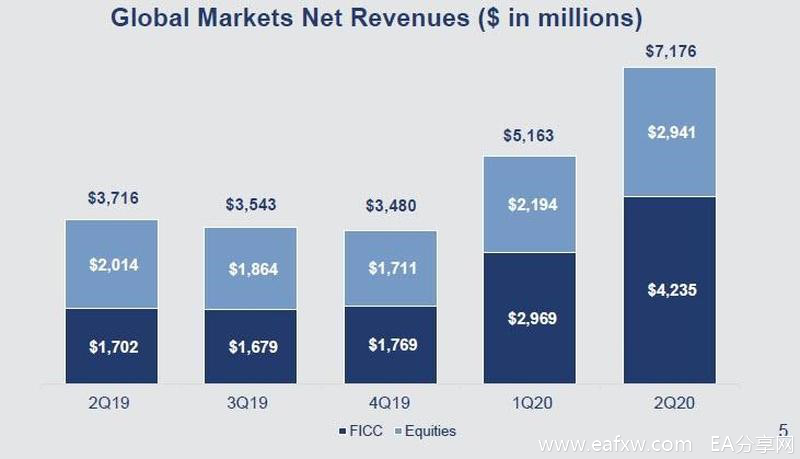

因此,2020年第二季度是高盛有史以来净收入第二好的季度。其 “全球市场”收入同比增长了93%,这是非常不错的成绩。

因此,大银行要想赚钱,最好的办法就是让经济崩盘!

市场再一次看到,没有什么能比重大经济危机更能让美联储全速启动印钞机。虽然所有的新资金会先流入银行,这些资金将逐渐流向那些有能力在债市上大举投资的富人,然后他们将其中的一部分投入股市以获得更快的收益,最后这笔钱才会慢慢流到普通人手里。

但是,难道美联储从来没想过富人会从中截取99%的财富,只留一点“残渣”给下游的人吗?哈吉斯表示,这就是美联储运作的方式。如果想要改变它,那就要撞得头破血流。

事实上,高盛财报表中银行业务的另一个方面,恰好展示了这一点对其他普通人的影响。与其他银行一样,高盛的贷款损失准备金也大幅飙升。不过,对它们来说,与美联储印钞带来的收益相比,这些损失微不足道。

美联储可能要求它们注销一些抵押贷款,或者至少注销一些未支付的款项,以便为普通群众提供一些帮助,但那些普通人只能通过微不足道的资金来挣扎着继续经营公司。

因此,那些“大而不能倒”的银行会变得更加富有,而普通人却在破产中失去自己的房子。银行随意地注销贷款,以让它们能够从快速贬值的房产中解脱出来。这对它们来说只是放弃了一小部分利益,以此来换取更大的收益罢了。

就算侥幸能够免于破产,这些普通人在接下来几年里还要为偿还银行的债务而挣扎,而银行却是高枕无忧。

美联储长期这样做的理由是,普通人不必担心大型银行倒闭从而失去存款。不过,即便存款放在小银行里也不必担心。因为虽然小银行可能无法直接从美联储受益而倒闭,但美联储会安排大型银行以低价将其收购,从而保住普通人的存款,就像金融危机中的那样。

最终,美联储的做法将使得那些大型银行变得更大。

那么,美联储真的保护到了所有人吗?回想一下,它是否成功阻止了金融危机呢?答案很明显。在某种程度上,它有可能伤害到普通人。而在股市暴跌时,它又给某些人造成了巨大损失,并让他们失去了退休基金。它让公司破产,甚至让某些大型银行也同样倒闭。

所以,不要认为美联储的计划是无所不胜的。它已经失败了很多次。

贝莱德的优势

与此同时,不妨看看贝莱德作为美联储特定政府担保贷款的唯一代理商所赚取的收益吧。(注意,美联储主席鲍威尔持有数百万美元的贝莱德股票)

贝莱德不仅能从帮美联储管理资金中获取不菲收益,它还能直接代表美联储用资金来购买股票。因为担心引起公众不满,美联储不希望让人看出事自己在购买股票,所以通过代理商来实现这一目的。而主流媒体也对此完全视而不见,就好像美联储真的没有在购买股票一样。

尽管前美联储主席耶伦曾经表示,从长期来看,国会重新考虑“美联储购买资产的权力”不是一件坏事,但这只是烟幕弹。事实上,多年来美联储一直在经由代理来购买股票。

美联储的网站显示,它们在2020年3月份时设立了特殊目的工具(SPV),并由贝莱德管理,负责债券的购买。所有人都很清楚贝莱德在替美联储购买债券,然而,在美联储与贝莱德签订的投资管理协议中,大多数人都忽视了美联储也允许贝莱德进行股票交易的条款。从本质上讲,美联储已经准备好在真正需要的时候购买股票,这是他们隐藏的王牌。

贝莱德是美联储管理SPV工具的唯一合作伙伴。这是非常强大的权力,难道它不会用这一权力购买贝莱德自己“可能选择”的股票吗?

哈吉特表示,在这种情况下,银行的经营状况和经济状况之间存在反向关系。银行之所以表现出色,是因为经济表现糟糕,是因为它们与美联储有合作关系,就像贝莱德一样。

声明:以上内容来自于网络,如有侵权请联系删除。

暂无评论内容