周三早上,白银的爆发力震醒市场。

亚盘开市不久,现货白银一举突破22美元,为2014年2月以来首次。

破位后涨势不减,北京时间08:47左右,COMEX期银和现货白银双双涨超7%,期银站上23美元/盎司。晚间多头再度发力,现货白银日内疯涨8%,站上23美元/盎司。

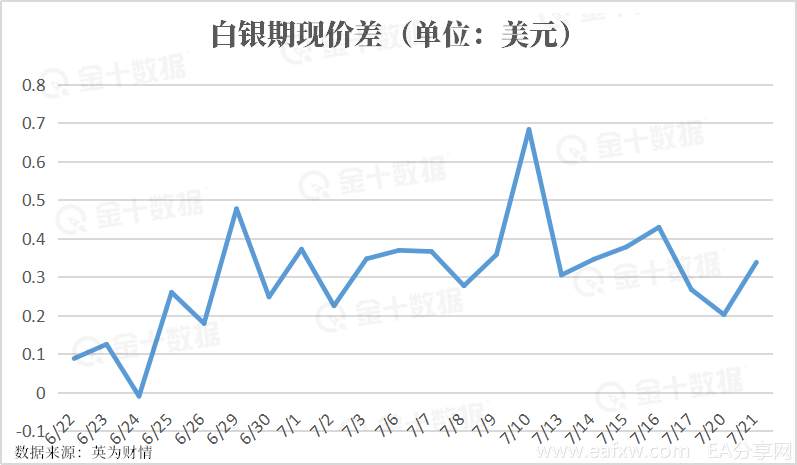

与此同时,白银近月期货价差“裂开”——COMEX 7月合约和9月合约价差一度扩大。

“价差扩大”,这几个熟悉的字眼出现,会不会让你回想起3月黄金市场恐怖的一幕?

01 从4个月前金市的“价差惊魂”说起

首先,我们不妨简单回顾3月金市的异象:

3月底的时候,海外疫情恶化,避险情绪升温,黄金(尤其是实物金)需求暴涨,而封锁状态下的运输受到阻碍,COMEX可用于交割的实物金不足,黄金期现价差暴涨。

随后,一群交易员看到了赚钱的机会,企图通过“买现卖期”套利,并因此推动了一场有史以来最大的实物黄金转移潮。让COMEX的黄金库存一下子飙升至创纪录的2600万盎司。

4月起,随着实物金短缺的压力缓解,黄金期现价差有所修复,黄金市场回归正常化。但是,有分析师发现,黄金市场的乱象正在向其他贵金属市场蔓延……

半个月前,外媒分析师Justina Vasquez指出,自4月初以来,白银和铂金期现价差一直处于较高水平。和黄金一样,期货溢价促使COMEX中白银和黄金的库存大幅增加。

一直以来,交易者会用纽约和伦敦两地的交易价差来衡量将期货合约转换为实物所需成本,当价差出现异常,很大程度上表明实物和期货市场的流动性再次出现问题。

尽管报道称,到第二季度结束的时候,白银的期现价差创下了40年高位(如今也停留在高位)。但当时白银表现并没有什么异常,因此这则报道也并没有引起太多关注。

在报道中,分析师提到,在市场动荡的时候,白银和铂金的现货库存都一度飙升至创纪录水平,目前(7月初)仍接近上述水平。

此前,投资者担心无法交割,因此白银和铂金期货头寸一直在萎缩,导致库存面临过剩的危机。于是,市场上出现了这罕见的一幕:

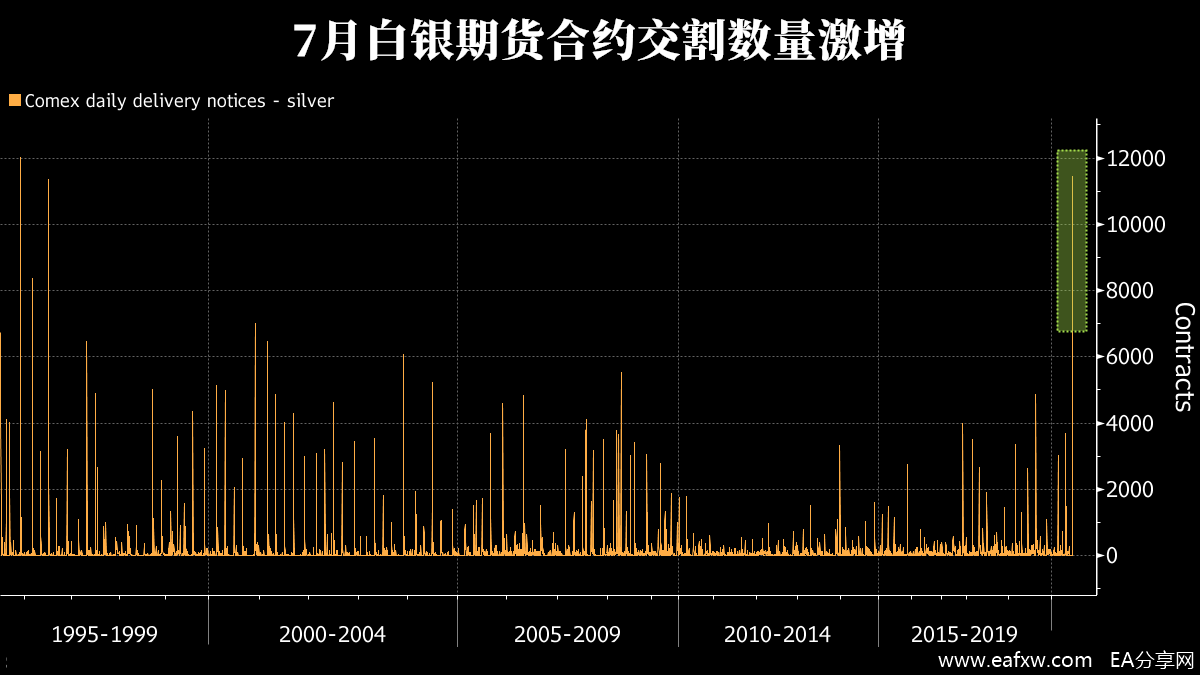

6月29日,即纽约商品期货交易所7月期货合约的最后交割日里,数据显示白银期货单日交割量为近25年来最大。

众所周知,银行们往往习惯于利用EFP交易(买入现货、卖出期货)对冲手中现货商品下跌的风险,也会利用该交易来套利价差。贵金属精炼商Heraeus Metals New York的高级副总裁David Holmes称,为避免价格再次出现错位到来的损失,不少银行宁愿提前交割。

02 白银未平仓合约激增,交割困境再现?

而更令人感到担忧的是,白银市场上演的剧情和4月前黄金的几乎一模一样——一场交割危机似乎即将爆发。

上一部分提到,7月白银期货交割数创下近25年的最大纪录。但难以置信的是,在交割日当天,还有大量合约未平仓,这代表着可能还有巨大的交割需求没有满足。

根据CME的数据,截至今年4月30日,7月COMEX白银期货的未平仓合约数量为99406手。一般来说,这些合约不会全部交割,按正常情况,约有大概1%的合约会进行交割,我们就假设有900手合约,即总计约450万盎司白银需要交割(一手合约代表5000盎司白银)。

但显然,情况并不是这样的。在7月14日,卖空者已经交割了13919手合约,还有2418手合约仍在等待交割,换句话说,7月需交割的白银期货合约高达16337手(13919+2418),仅在7月就有8168.5万盎司的实物白银需要交割。

这是什么概念?

我们不妨进行单位换算,8168.5万盎司约等于2541吨。根据Statista的数据,2019年世界白银总产量为27000吨。也就是说,在过去一个月的时间,仅仅在纽约市场,要求完全实物交割的白银数据占全球白银生产供应量的9.41%!

可别忘了,全球不止纽约一个交易所;也别忘了,白银还有广泛的工业用途;更别提,印度等国其他用于珠宝首饰的庞大需求…….

7月份尚没能完全满足交割需求,虽然白银市场暂时还没出现4个月前黄金市场出现的极端情况,但是9月份呢?

目前,9月份到期的COMEX白银期货的未平仓合约总数为140262手。按正常情况1%的合约需要交割,即到时要交割的合约数大概为1402手,即701万盎司、183.73吨白银。

到期日来临的时候,白银市场会出现“交割困境”吗?无人知道。

声明:以上内容来自于网络,如有侵权请联系删除。

暂无评论内容