本文来自新浪财经

美国国债波动率已经降到接近纪录最低水平,但过去十年的历史走势提醒着利率交易员,要警惕这种夏日淡静行情带来的安全错觉。

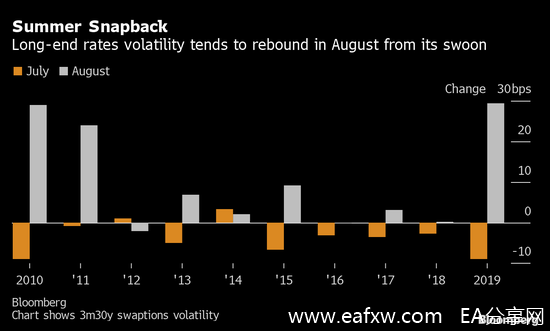

法国兴业银行利率研究董事Michael Chang的分析显示,自2010年以来,较长期美国国债的波动率往往在8月回升。一些交易员为了从这个死气沉沉的市场中获利而进入曲线最长端,对他们而言这将构成风险。本周,一个30年期美国国债波动率空头操作令人瞠目结舌。

由于预期美联储将在未来几年保持接近于零的政策利率,以及全球经济受新冠疫情打击,这似乎是笔稳赚不赔的交易。但是在新冠病例数激增,美国即将推出新一轮大规模财政刺激计划,以及美联储数日后将召开可能至关重要的政策会议的情况下,前方充满了风险。

Chang表示,如果长端利率保持区间波动,做空波动率肯定会有最大的潜在获利,但这并不确定。

8月波动率上升模式有事实佐证,特别是去年在交易非常清淡的时候,对贸易关系的担忧导致美债收益率下跌。

长期美债收益率的稳定与否将在很大程度上取决于美联储下一步的行动。迄今为止,与政府自3月危机爆发以来实施的增发相比,美联储购买国债的操作从市场上清除了更多久期。但在发债规模料将扩大的情况下,这种平衡可能会出现变化。美国财政部将于8月5日宣布再融资计划,或印证这个预期。

如果美国政府批准新一轮1万亿美元或更大规模的刺激方案,除非美联储承诺支持较长期国债,否则10年期和30年期国债收益率都可能攀升。发明了美国国债市场波动率基准指数–ICE美银MOVE指数的私人投资者Harley Bassman指出:

“波动率将大幅上升。收益率曲线变陡将意味着隐含波动率上升。”

免责声明:

本文版权归第三方作者所有,相关授权事宜请联系原作者。文中观点均来自原作者,不代表金十观点及立场。特别提醒,本文内容仅供参考,不作为实际操作建议,交易风险自担。

声明:以上内容来自于网络,如有侵权请联系删除。

暂无评论内容