本文来自新浪财经

美国股市尤其是纳斯达克在疫情之下,走出了波澜壮阔的反弹。 现在很多投资者都对下半年美国的股市能否继续大幅度上涨持有怀疑态度,那美国股市到底会如何发展呢?

从宏观经济层面看,下半年经济复苏的预期由于疫情的进一步延展,确实存在极大的挑战。摩根大通(JPMorgan Chase)最近也给出了悲观的预期,预计在疫情不再恶化的情况下的失业率到今年年底达到近11%,比4月份的相同预期低4.3%。在最坏的情况下,疫情影响在秋季进一步激增,迫使另一轮大规模停工,失业率可能达到约23%的峰值。

这当然在宏观层面上是会有一定的心理影响。此前我们探讨过美国复产复工的问题,现在以这两周流动性数据,我们观察到如下几个特点:

首先,在工作日美国的复产复工效率还没有接近中国或德国同等水平。在黄金高峰上班时间的出行量,上午8-9点和下午4-5点的流量水平与2019年同期相距甚远。尤其是在以高层办公楼和密集地板而闻名的城市–纽约和芝加哥,而且在洛杉矶也是如此(我们在美国其他每个城市都看到了相同的模式)。纽约市的情况与在5月份刚刚重启时的情况类似。

其次,在周末的交通水平远未达到2019年的平均水平,并且在过去一周中几乎没有改善。对于美国服务行业(考虑零售和休闲)而言,这样的数据意味着消费者在周末休假期间购物或外出就餐的次数依然不多。而现在是夏天,要是进入秋季,情况不容乐观。

综合考虑这两点,对比中国或德国/欧洲重启后的经济行为,美国的复工生活可能会需要非常长的时间。目前看,除非有广泛流通的疫苗时,纽约市才可能真正恢复正常。

不过美国股市过去几年大幅度增长的另外最主要的因素就是由于流动性大增支持的股票回购,所以要判断下半年股市的走势,既要看宏观方面经济恢复情况,但是不能脱离这一个最重要的因素之一。这也是本周财报出来的主要看点(因为很多公司第二季度都调低了预期,所以盈利结果超过预期并不会让股市有大幅度的上涨)。

那么我们首先使用标准普尔500指数公司的数据为一些基本事实做个基本分析:

2020年第一季度股票回购总额为1,987亿美元。这实际上比去年同期(2058亿美元)下降了3.4%,但比2019年第四季度(1816亿美元)增长了9.4%。

“峰值回购”是在2018年第四季度,达到2230亿美元。对比一下,2009年第二季度的低谷为242亿美元。那么我们基本上可以得出的结论是,2020年第一季度COVID爆发的季度的回购水平依然非常接近于峰值,每季度实质上为2000亿美元。

那么下面的主要问题是:

1)第二季度,以及第三季度,参照对比每季度2000亿美元的运行速度中预期可能下降多少?

2)减少的股票回购对股票价格会有什么影响?

毫无疑问,2020年第二季度收益报告肯定是比较糟糕的,但是如果市场有效,则这个因素已经被考虑进去。现在不确定的是2020年第三季度情况。在过去十年中,回购一直是美国股票真正需求的唯一来源之一,如果可以判断回购可能性比较低,甚至是根本无法施行,则高估值的美国股票市场可能会面临再次暴跌的风险。

在判断之前,依然要以事实为依据。

1)从公司角度分析:

如果我们以市值最大的头部20家标普500指数公司来看,它们在回购自己的股票上花费最多,因为它们在回购总金额中所占的比例非常高:

在2020年第一季度,这20个公司的回购额为928亿美元,几乎是标准普尔500指数回购总额的一半(46.7%)。本季度并非异常:2019年第四季度和2020年第一季度末的四个季度中,相同的20个股票占标准普尔500指数回购的45%。

在前20名名单中有6家金融机构:摩根大通(2020年第一季度的股票回购为65亿美元),美国银行(64亿美元),富国银行(37亿美元),花旗集团(33亿美元),高盛(27亿美元)和摩根斯坦利(18亿美元)。这6家大金融机构2020年第一季度的回购总额为244亿美元(占所有标普500回购美元支出的12%),而截至2020年第一季度前四个季度,回购总额为1,018亿美元(占总额的14%)。

除此之外,前20上的9大技术/通讯服务股票:苹果(2020年第一季度回购188亿美元),谷歌(85亿美元),AT&T(55亿美元),微软(71亿美元),英特尔(42亿美元),甲骨文(4.0美元)十亿美元),签证(31亿美元),宪章通讯(24亿美元)和Facebook(19亿美元)。它们2020年第一季度的回购总额为554亿美元(占标准普尔500指数回购支出的28%),随后的第4季度的总回购额为1918亿美元(占27%)。

在所有这些公司中,只有两个公司(英特尔和AT&T)完全暂停了股票回购。那么这前20的公司在第二季度有减少回购份额和力度的? 这些数据从下周开始我们就能够陆续统计出来。

所以仅以目前公司的一些财务预期,标准普尔500指数的回购率将至少在第二季度至少会损失240亿美元(大型银行)以及90亿美元(英特尔和AT&T),与2020年第一季度相比下降17%。而科技公司如苹果公司,微软公司和其他科技公司已经宣布继续回购股票。

2)从行业角度分析

2020年第一季度,四个行业回购占所有板块回购的74%:这几个行业在标普500指数回购总额中的百分比分别为:

科技:29.8%

金融:23.5%

卫生保健:10.5%

工业:10.4%

其余行业为:消费者非必需品(8.1%),消费必需品(2.7%),能源(1.9%),材料(2.3%),房地产(0.7%),通信服务(10.1%)和公用事业(0.2%)

鉴于良好的基本面,我们可以比较确定的预期科技和医疗保健行业的回购将持续,但工业公司肯定会缩减回购,金融领域的银行部分将为零。

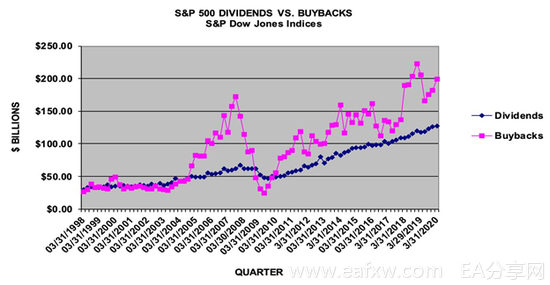

从这两个角度来看这些数据之后,我们最好的判断是,标普500指数在2020年第二季度乃至其余季度内的回购率约为每季度500到750亿美元。即便如此,如图一所示,这依然是2009年第二季度240亿美元低谷的2-3倍,这不仅是由于2020年第二季度公司的获利能力(标普500指数为每股23美元)依然远高于2008年第四季度的收支平衡。这个回购与2010年的回购水平一致,而当时企业信心在金融危机后得到改善。

不过这个数据依旧低于2020年第二季度标普500支付的1,190亿美元股息。所以基于此,我们不特别担心2020年的回购将急剧下降,因为历史清楚地表明,当回购回落时(例如2003、2009年),股票就会见底。而2020年3月底,股市已经出现底部,再次回落到2300的可能性几乎没有。

图1 市场回购与分红过去13年的走势图

图1 市场回购与分红过去13年的走势图

免责声明:

本文版权归第三方作者所有,相关授权事宜请联系原作者。文中观点均来自原作者,不代表金十观点及立场。特别提醒,本文内容仅供参考,不作为实际操作建议,交易风险自担。

声明:以上内容来自于网络,如有侵权请联系删除。

暂无评论内容