本文来自财主家的余粮 ,作者:财主家没有余粮啦

上周的时候,一位期货公司做期货研究的朋友说,最近白银价格大涨,他想去网上查一些白银的资料。结果,查来查去,有价值的文章大都是我以前的公众号里的,可惜,因为原来的公众号被封,所以基本上又都是看不了的……

的确,最近白银价格大涨,涨得完全超乎包括我在内的大多数人的意料——实际上,如果从3月下旬疫情中11.6美元/盎司的最低价来看,白银的上涨幅度已然超过100%。

4个月时间,100%的涨幅,确实牛。

我曾经写过一篇文章:“白银价格的逻辑”,探讨了白银价格变动背后所隐含的逻辑:

金融属性上看,白银价格是黄金价格的跟随者,只是波动性更高;

商品属性上看,库存规模+矿产商利润决定了其长期的价格走势;

交易数据看,对冲基金的期货净多仓位与白银短期价格走势密切相关。

至于最近的银价暴涨,做事后诸葛亮式解释,有4个方面的原因:

1)黄金价格在一路上涨;

2)持续多年的低银价,毫无上涨希望,让诸多矿产商选择了减产,而新冠疫情的爆发,则进一步诱发和加剧了白银矿产商的减产浪潮,供给端的收缩为银价上涨营造了预期

3)虽然说白银的交易所库存依然维持在有史以来的最高位,但从期货交易对手上看,目前相对高银价的情况下,生产商的卖出合约量却处于一般水平,这意味着对冲基金拉升白银价格所需的成本非常低;

4)最重要的是,有人说,要额外拿15亿美元来购买实物白银。

黄金价格在上涨这是个基础,我们不再讨论,今天着重讨论后面3个问题,而且主要从交易对手的思路来进行探讨。

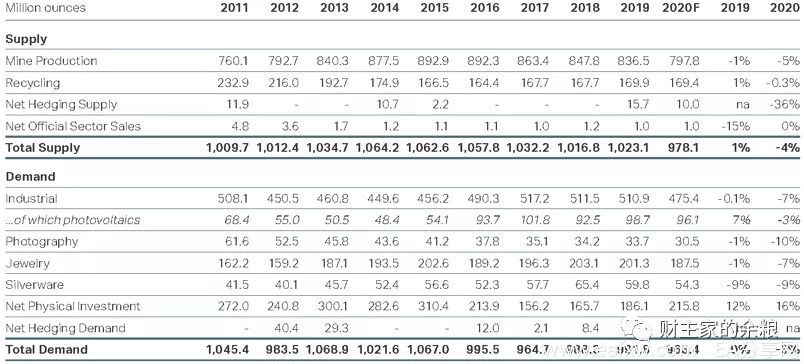

我们先来看世界白银协会最新发布的《2020年世界白银调查》(World-Silver-Survey-2020),看一下最近十年全球白银的供应和消费情况(数据单位为“百万盎司”)。

显然,全球白银供给的最主要来源还是矿产白银,这占了白银供给的80%以上。

然而,自2015年以来,矿产白银总产量一直都在缓慢降低,疫情影响之下,加上银价低迷,预计2020年相比2019年的产量将下降5%——这是史无前例的下降,如果关注贵金属的价格,你也会不断地在新闻中听说,某某白银矿产商减产……

例如下面的这个最新的新闻。

过去的5年间,白银供给都略多于白银需求,这导致了地表上的白银库存不断累积。也正是这个客观原因,一直在压制白银价格的上涨。

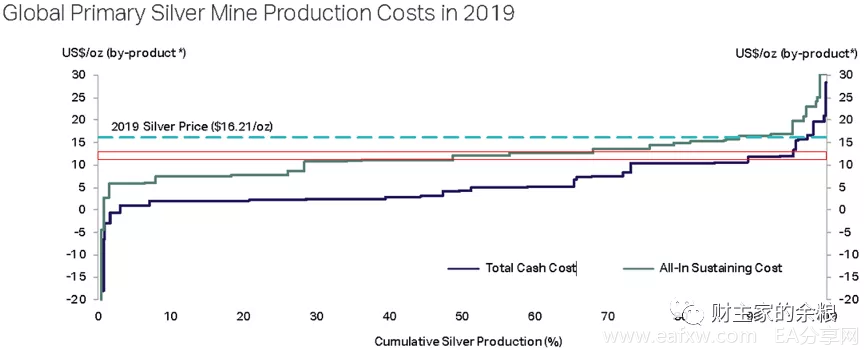

也正是因为供给多于实际需求,2015年以来,白银的价格一直维持在略高于整体成本线上运行,这极大地压制了白银矿产商的生产积极性——按照2019年的平均银价和银矿产银的全维持成本来看,大约有13%的银矿在生产白银的时候,其实一直都是赔钱的(见下图)。

请大家注意,就全维持成本来看,如果白银价格跌至12-13美元/盎司(红线框标识),大约只有40-60%的白银矿场能赚钱,如果这个价格持续下去,其余的矿场估计都得关门——对于贱金属而言,这当然没有太大问题,但对于贵金属来说,这属于基本不可能的情况。

不管怎么样,白银属于贵金属,贵金属的长期储存成本基本可以忽略。如果50%的矿产商都不生产白银了,你可想而知白银怎么可能维持低价?

注意,除生产商和消费商之外的所有白银市场参与者,基本上都是为了通过投机获取差价,而除了回收银之外,矿产商可以说是白银市场唯一的实物供应者,所以,白银生产商在期货市场上的卖空仓位,基本可以代表他们的利润情况:

只要利润足够高,只要有产量,他们肯定会选择卖出白银期货。

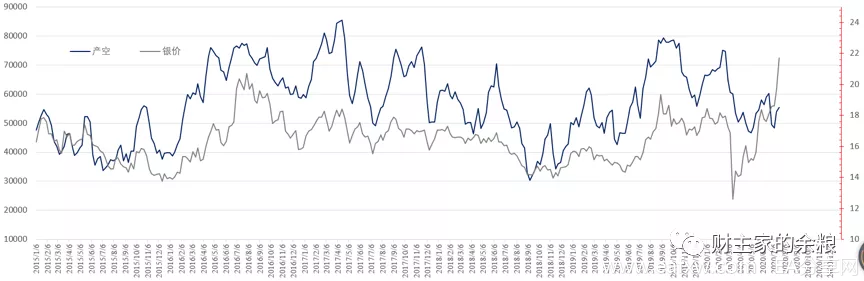

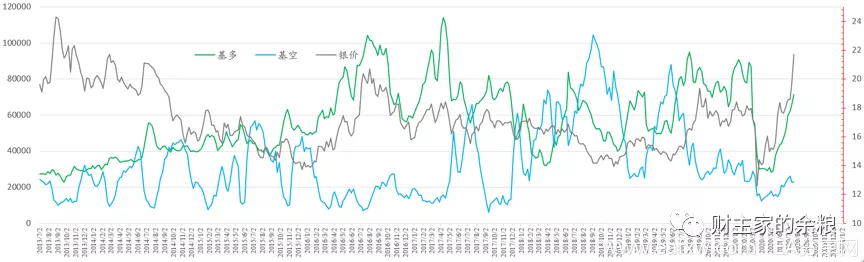

矿产商可能的减产,其实从Comex的生产商卖空合约数量上也能看出来端倪(生产商生产白银,所以在期货市场上以卖出合约为主),下面的图就是我根据CFTC每周公布的数据,做出来的2015年迄今银价与生产商期货空头的对应关系(图中左纵轴为生产商卖空合约数量,每一张合约代表5000盎司的白银,右纵轴为白银价格)。

显然,过去的5年多时间里,每当银价走高的时候,生产商的卖空合约量就开始大增——这当然可以理解,生产商希望将自己生产的白银以尽可能高的价格卖出去,而且他们要靠卖出矿产白银来维持企业运营。

生产商卖空合约量的最高峰出现在2017年4月份,当时生产商卖出合约量高达8.5万份,而卖空合约量的第2、3、4高峰是2019年9月份、2016年7月份和2017年11月份和2020年2月份——不用怀疑矿产商的智商,这5个时间段,都是银价一段时期内的高点(2019年8月底和2020年2月底,我也写了文章让大家卖出金银)。

从交易对手角度分析,如果对冲基金想要推升白银价格,矿产商实实在在的卖空合约才是最大的障碍,所以一旦矿产商的卖空合约量上升到了极高的总量上,对冲基金肯定不会选择在这个时候去拉升银价。

疫情之后,由于宽松货币政策的实施,银价开始快速反弹,并在6月份超过18美元/盎司,但矿产商的卖空合约量却没有跟上来——银价涨了这么多,矿产商卖空合约量却比2020年2月份还要小得多,这当然不是矿产商不想卖,而是因为疫情减产之后,他们的产量没那么多了,银矿商可都是正规的实体企业,不会没有白银也要拼命卖空……

从更深远的一个逻辑来说,矿产商是市场上最主要的实物白银提供者(回收银只有矿产银产量的1/5),在全球的实物白银消费多年保持稳定甚至略有萎缩的情况下(见第一个表格),在银价处于相对高位的时候,矿产商却没有更多的白银卖,这可能意味着持续近4年的白银库存快速累积可能会减缓、停止甚至逆转。

正是在这种情况下,对冲基金嗅到了机会,再加上黄金价格已经涨了上去,而银价相对而言依然处于低位,而对冲基金的多仓也恰好处于7年来的历史性低位:

金价一直在上涨;

银价处于历史低位(相比黄金);

对冲基金持仓处于低位;

连续几年的矿产白银产量下降;

疫情影响下矿产商宣布减产;

矿产商的卖空合约量相比银价很低;

白银库存有可能开始下降……

拉升银价,还需要更多的理由么?

于是,从6月初开始,对冲基金的白银期货看多仓位迅速增加(见下图),一路推升着银价在18美元的基础上继续大涨……7月28日,银价一度暴涨超过26美元/盎司。

Sprott是个人,全名是Eric Sprott(埃里克-斯普罗特),福布斯杂志2012年曾经估计,Sprott的净财富大约有11亿美元,他是亿万富翁兼贵金属投资者,后来,就成立了两家专门投资实物白银和黄金的交易所交易产品ETP(Exchange-Traded Product,交易所交易产品基金),以自己的名字来命名,而且自己是最大出资人。

与实物白银有关的Sprott基金,实际上包含了两个基金:一个是Sprott physical silver trust(SPLV),另一个是Sprott physical Gold & silver trust,都是信托基金。下面,就是我在维基百科上找到的Eric Sprott的照片。

根据《2020年世界白银调查》,在ETP实物白银持有量方面, Sprott Silver 和 Sprott Gold & Silver分别位居全球第四和第五,次于iShares Silver Trust(SLV)和ZKB、WisdomTree,截止到2020年2月底,这两家基金分别持有实物白银6100万盎司和5700万盎司,合计高达1.18亿盎司,而前面三个实物白银基金,最大的SLV持有量是3.68亿盎司,而ZKB和Wisdom Tree分别持有8400万盎司和7400万盎司。

实际上,Sprott基金也一直是世界白银协会以及一年一度的《世界白银调查》赞助商之一(其他赞助商是全球主要的白银矿产商,其中Coeur Mining、Fresnillo plc、Industrias Peñoles S.A.B. de C.V、Pan American Silver Corp.和Wheaton Precious Metals这5家最多)。

Sprott和我一样,一直鼓吹白银和黄金的投资价值,我记得2011年的白银大牛市中,白银价格涨至30美元/盎司的时候,他还在鼓吹白银。后来白银暴跌,他很长一段时间没怎么发声,但2016年白银价格暴跌之后,他又开始和我一样鼓吹白银的长期投资价值。

下面就是2008年以来全球主要白银实物基金的规模变动,进入2019年下半年以来,这些基金的实物白银持有量都开始明显增加。

2018年以来,Sprott屡次提到白银太过于低估,2019年9月份的时候,当美元的回购利率突然飙升到10%以上的时候,他甚至怀疑美国银行体系有很大问题:

“在银行流动性不足遇到巨大问题的表面之下,正在发生一些事情,但我们没有被告知。谁知道幕后发生了什么?最有可能的是,有人把他们的衍生品账簿搞砸了,所有的银行都要求向其他银行贷款,因为他们害怕多米诺骨牌效应。回购市场承受着巨大的压力。”

有鉴于此,他一直建议所有人买入黄金和白银避险。

最近这一周的白银暴涨,也正是源于Sprott的新闻。

在7月16日,Sprott为其白银信托提交了一份简短的招股说明书,说明书里,Sprott将再筹集高达15亿美元的资金,直接用于购买银条(不包括费用)——按照7月16日的Comex收盘银价计算,折合白银实物约7700万盎司,这超过了其现有的Sprott Silver的规模。

当年劝大家低价买白银的时候,我曾经说过,因为银价实在太过于低迷,白银市场的总容量非常小,随便一家有点规模的基金,如果愿意拿出几十亿美元来购买白银,立即会将白银价格推升到20美元以上,没想到,由这个Sprott基金而发起——最可惜的是,连我自己也没有耐心等到这个时候。

2019年,全球矿产白银总量是8.365亿盎司, Sprott的备案(如果得到完全认购),相当于每年全球产量的9%左右。这是足以影响全球白银市场动向的重要事件——要知道,这可是实实在在的实物白银购买……

7月16日是周四,消息经过周五、周六和周日连续三天发酵,到了7月20日的周一,白银价格迅速暴涨,自2016年10月份以来,首次突破20美元/盎司,此后连续多日暴涨——如果你的15亿美元确实要买入,那为什么我们不能提前把价格推起来做个套利呢?反正,最终所有的高价,将来都会由购买Sprott白银实物基金的人来承担……

这个,和我曾经讲过全球最大的原油ETF 基金USO的故事,其实都是一个道理。

4月份的时候,我说,在没有原油交割能力的情况下,越多人买入USO或账户原油抄底,油价越会暴跌,因为市场一旦知道某个确定的买入或者卖出,一定会有人利用这个机会提前抢跑和套利。

只不过,因为USO买入的是原油期货,不具有交割能力,所以大家都赌它必须卖出近期的期货,所以就把近期的原油期货价格使劲儿打压,让购买USO的普通投资者承担损失;而白银实物则基本没有存储成本,那大家自然就会把期货价格使劲儿往高的地方推,想着将来让Sprott的白银基金购买者承担高价。

原理,基本就是这样。

有人可能会问我,银价的上涨还能不能持续?

这个嘛,我可真不知道,否则我就赚大钱去了,还在这里废话啥。

不过,我可以提一点自己的看法。

首先,你要看Sprott基金是否能募集成功,如果能够募集成功,按照规定,这15亿美元是会逐渐买入实物白银的(大概率事件);

其次,如果金价保持上涨态势,银价也处于相对高位,但是矿产商的卖空合约量上不来的话,白银的库存增长可能会停止,为套利Sprott的白银实物基金,银价很可能会继续上涨;

最后,如果金价开始下跌,白银矿产商的卖空量也开始增加,那对银价就不是好消息,白银价格很可能会遭遇暴跌——因为现在的白银价格已经是7年来的最高水平。

所以,我建议大家最近关注Comex交易所的白银矿产商卖空合约量,我详细思考了一下,某种程度上说,如果白银工业消费量(消费端)不爆发的话,长期累计看,白银生产商在交易所的卖空合约量(生产端的实物卖出),很可能是Comex白银库存累积的一个量变到质变的提前指标,我最近也会在小红圈里每周给大家更新这个指标(下图就是Comex 3月份以来的白银库存累积情况)。

如果这个卖空合约量开始持续升高,并达到我前面列举的5次时间段的高点,建议大家可以止盈了,因为,这意味着矿产商有能力在高价情况下迅速恢复生产,这意味着白银的库存会继续累积,Sprott基金也将有大量的实物白银可供购买……

毕竟,根据我刚才的那个产能-成本曲线,银价一旦上涨到20美元/盎司以上,现有矿产白银100%的产能都有可能被开发,甚至可能开发新的产能,额外的15亿美元的白银购买量也就算不了什么了。

话说回来,因为过去几年白银价格的极度低迷,以目前的价格,如果生产商的卖空合约数量接下来一直都上不去的话,意味着白银的供给端收缩(或可称之为“市场自发式白银供给侧改革”),很可能是个长期事件。这种情况下,Sprott基金15亿美元购买增量一旦确认,对银价也会有较为深远的影响——与其他的贱金属不同,这部分实物白银购买之后,他们将会退出市场流通,这相当于股票中的锁仓状态。

美国联邦政府的债务和赤字,再加上美联储无限制印钞,我想说的是,这辈子,我们可能真的再也难以见到13美元/盎司以下的银价了。

免责声明:

本文版权归第三方作者所有,相关授权事宜请联系原作者。文中观点均来自原作者,不代表金十观点及立场。特别提醒,本文内容仅供参考,不作为实际操作建议,交易风险自担。

声明:以上内容来自于网络,如有侵权请联系删除。

暂无评论内容