布伦特原油价格已较4月的低点(最低触及16美元)翻倍,自6月中旬以来一直保持在每桶40美元以上。但那些希望油价继续攀升的投资者可能会失望:供应增加和需求疲软都预示着油价的下行风险。

自5月份以来,欧佩克+实行了前所未有的减产协议,这支撑了油价的上行,但这一利好将在不久后结束。欧佩克+将从8月初开始将减产规模缩减至每天770万桶,这将使日产量增加近200万桶。当然,之前未百分百执行减产任务的产油国可能会在接下来几个月补偿减产,这或将抵消部分原油供应的增加。

沙特能源部长此前也表示,大多数8月增加的原油产量不会运往全球市场,而是用于满足国内季节性电力需求的飙升(主要为空调运行),因为出国避暑的人数减少了。

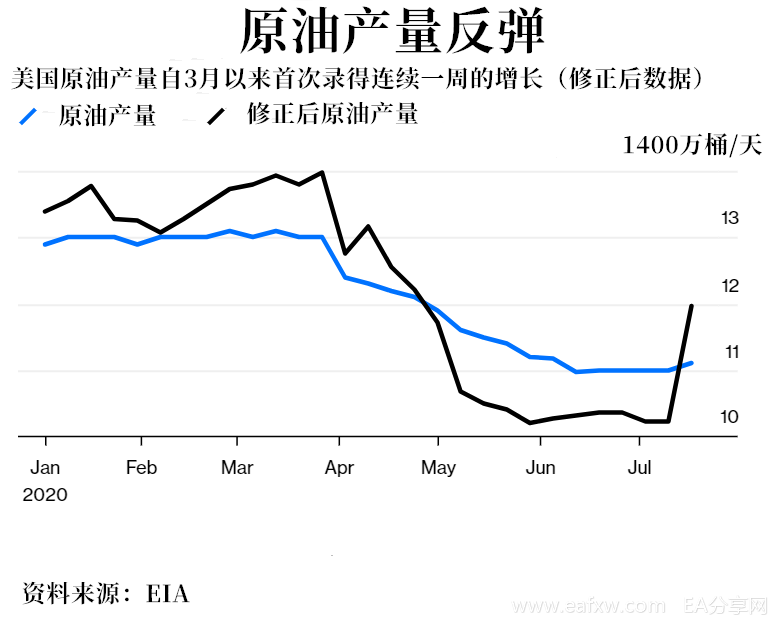

但沙特不是原油供应增加的唯一来源,北美的原油产量也已从疫情最严重期间的水平复苏。据EIA上周的数据显示,排除热带风暴Cristobal的影响后,美国原油产量自3月以来首次录得增长。(该风暴曾在6月份横扫墨西哥湾,导致日产量短暂减少50多万桶。)

美国页岩压裂工人也开始复工,让新油井投入生产,同时在疫情期间闲置的油井也开始恢复生产。行业咨询公司Rystad Energy预计,7月份采用水力压裂法开采的油井数量将在今年首次出现月度增长。

随着加拿大炼油厂的需求复苏,加拿大油企也在缓慢提高产量,虽然它们还远远落后于南部 的邻国。

而且,对原油价格构成压力的不只是供应增加,此前市场预期的石油需求复苏也遇到了阻碍。

4月份(当时原油价格跌至谷底)创纪录的原油购买狂潮后,中国的石油购买数量已有所缓和。山东的石油储罐,自5月中旬以来已经上涨了28%,接近五个月以来的高位。而且仍有大量积压的船只等待在沿海卸货,有的已经在那里停留两个月了。与此同时,中国独立炼油厂的加工速度从6月中旬的创纪录水平开始放缓。

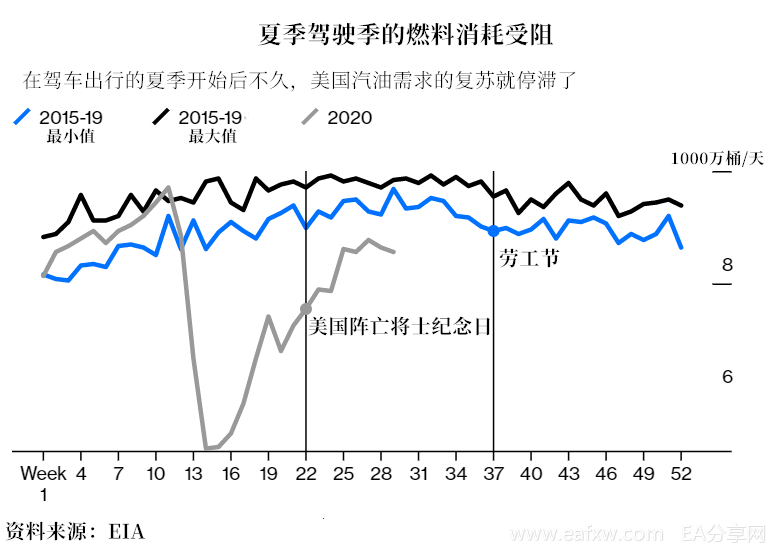

美国的燃料消耗量增长也受阻了。夏季原本是一个重要的驾驶季节,但在阵亡将士纪念日假期(5月25日)过后不久,汽油需求的复苏就停滞了。现在,佛罗里达和加利福尼亚等度假州的新冠病例激增,每日感染人数不断刷新记录,死亡人数持续上升。这限制了美国人民的旅行计划,打击了对汽油和航空燃料的需求。

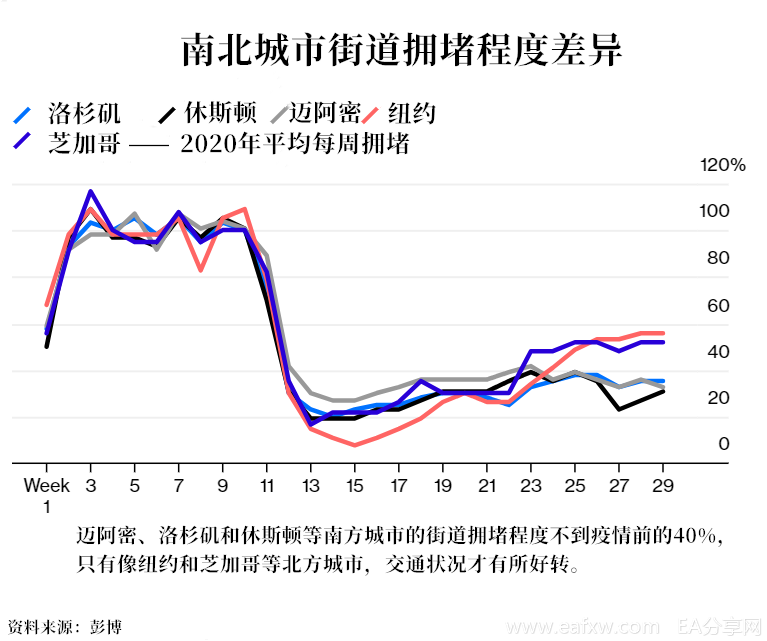

TomTom交通指数的数据显示,迈阿密、洛杉矶和休斯顿等城市的街道拥堵程度仍不到疫情前的40%——这对司机来说是好消息,但对加油站来说则是坏消息。只有在像纽约和芝加哥这样的北方城市,交通才比较繁忙。

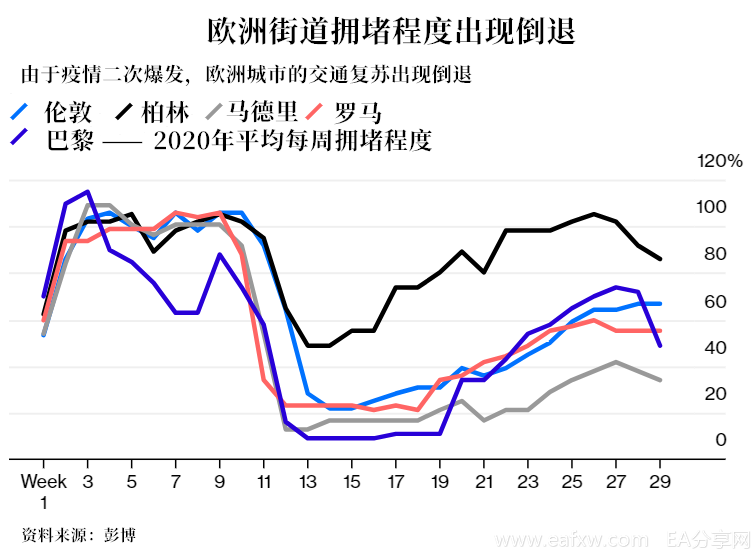

在欧洲城市,交通拥堵程度已经趋于稳定,甚至在封锁解除后,交通拥堵有所上升,不过之后又有所下降。这在一定程度上反映出人们可能出去度假了,因为法国南部的尼斯等沿海城市的拥堵程度依然较高。

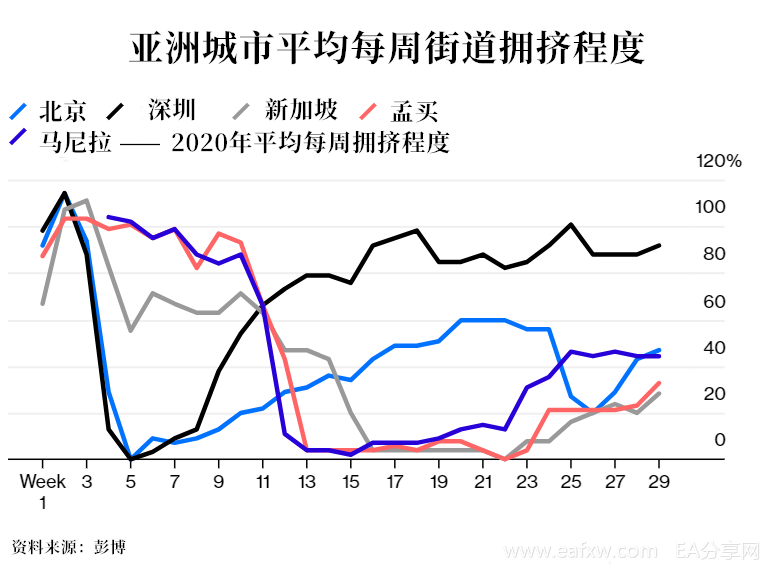

投资者普遍认为,亚洲的经济复苏要比世界其他地区强劲得多,至少亚洲交通拥堵的加剧程度参差不齐。像下图中的深圳,街道非常繁忙。但在北京、新加坡、孟买和马尼拉,交通拥堵程度仍只有疫情前的40%左右,这表明道路上的车辆要少得多。

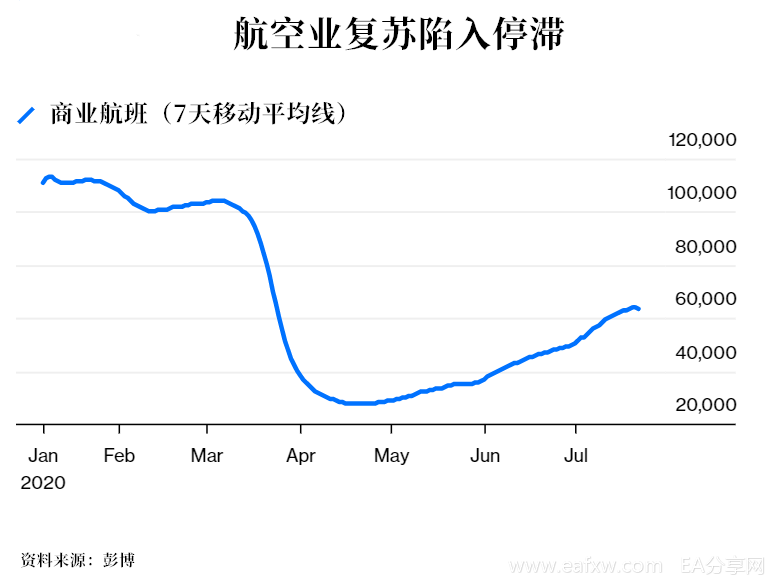

航空业的复苏也陷入了停滞。Flightradar24的数据显示,商业航班的数量已经稳定在今年初的50%多一点的水平。

所有这些数据都显示了原油受到“供应上升”和“需求复苏停滞”的双重打击。这将令原油多头感到不安,因为油价的后市展望更有可能是下跌,而不是上涨。

声明:以上内容来自于网络,如有侵权请联系删除。

暂无评论内容