2020年上半年,投资者已经见证了股票和期权市场的大起大落,但有迹象暗示,市场并非就此平静。

近期,随着部分折扣经纪商推出了零佣金服务,股票和期权市场的交易量都开始激增。但是在此过程中很少有人意识到,这些涌入的期权头寸将增加市场的波动性,并像滚雪球一样产生循环效应,这种效应为市场带来了新的动能,同时也为潜在的雪崩埋下了种子。

为了说明这个效应,我们拿一个简单的期权对冲来举例,来证明这种行为确实可以对标的市场的资金流向产生影响,从而扩大价格的波动范围。

力量积蓄源头——Delta对冲策略

发行期权的银行或者经纪商出于风险管理角度,通常会建立一个delta中性策略,也就是使投资组合中的总delta保持为0,这样证券价格的涨跌幅就不会影响期权组合的价值。现在我们以一个最近到期的标普500指数ETF为例。

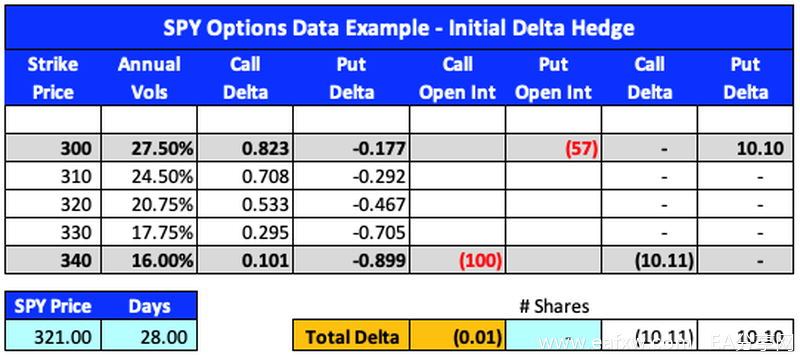

当标普500ETF的收盘价为每份321美元时,投资者以340美元的执行价卖出了100份看涨期权,这份期权将在28日后到期,为了使delta保持中性(delta位于0附近),投资者需要以300美元的价格卖出57手看跌期权。在这之后,如果想继续保持平衡,投资者就需要计算需要多少期权才能使总delta继续保持中性。这也是做市商中常见的对冲方法。

如图所示,右边两列看涨与看跌的delta基本相等,此时delta就会接近中性。但是当标普500ETF价格变动时delta也会发生变化,此时就需要调整期权头寸,使其重新回到中性。

我们假设第二天标普500ETF每份价格上涨了4美元,为325美元,delta也随之改变。如果投资者希望delta保持中性,需要再购买8份标普500ETF(直接购买基金),具体持仓变化见下图红色部分。也就是说投资者要在ETF价格上涨时选择买入。

反之,投资者要在ETF价格下跌时选择卖出。以下为标普500ETF下跌时的操作:投资者需要卖出7份标普500ETF来实现对冲。

由此可见,采用这种delta套期保值将导致期权做市商在市场上涨时做多,在市场下跌时做空。当市场流动性衰竭时,将形成一个恐怖的循环效应:价格上涨——对冲者买入——价格继续上涨,往复循环后,价格不断被抬升。反之,价格下跌——对冲者卖出——价格继续下跌,市场出现“雪崩”。

由于很多对冲是由程序自动交易,因此不同做市商可能同时触发对冲,这将导致成交量被进一步放大。如果市场一旦发生抛售,很容易引发进一步的抛售潮。

(注:市场上一张期权对应份额为100,因此delta保持中性所需的数量为800份,在此为便于读者理解做了简化。)

这只是一个简单的对冲例子,并未考虑到市场的波动率变化。实际交易中,波动率往往会在短时间内大幅波动,尤其是在标的物价格大幅下跌过程中的波动更为剧烈。而波动率市场也存在一定的规律:波动率往往会在价格下跌时上升,在价格上涨时保持稳定或逐渐走低。因此在价格下跌时所需的对冲量要远大于上涨阶段。

今年三月的行情证明,当资金流动性出现问题的同时,这个循环的影响将被无限放大——市场开始追涨杀跌。随着低佣金甚至零佣金的推广,期权的循环效应将更加显著。一旦爆发真正的抛售,往往是波动率、delta同时飙升,而交易者也将在单边下跌中承受巨大风险。

声明:以上内容来自于网络,如有侵权请联系删除。

暂无评论内容